几个月以来,美股的成品油轮和A股的成品油轮走势大相径庭,我尝试做一些分析。(打算明年开始学些财务知识,本文中的财务分析部分是第一次做,欢迎指正。)

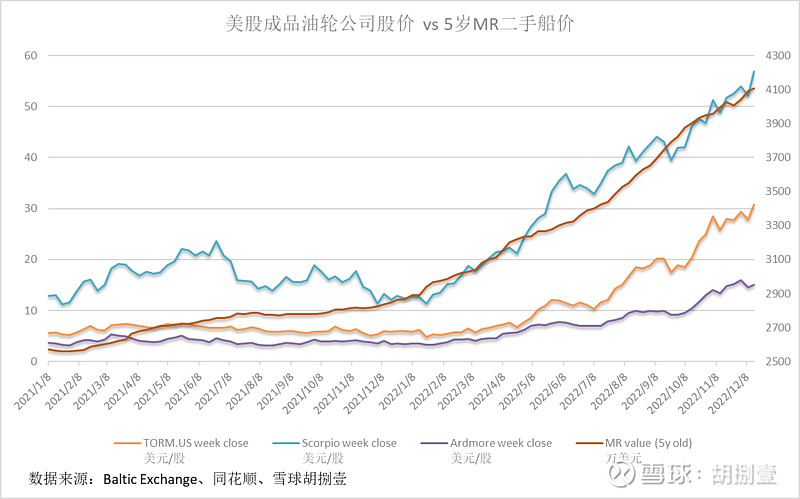

周期股公司的股价通常会锚定一项现货(期货)价格。美股有三家成品油轮公司,Torm、Scorpio Tanker 和 Ardmore Shipping,感觉锚定的是船舶自身价格。

对三家公司周收盘价以及MR二手船交易价格做了比较,在中期趋势上具有一致性。

时间关系,对其中一家公司Torm的估值做了一些计算,如下。

总股本 81600000 股 最新收盘价 30.81 美元/股 (2022/12/15) 最新市值 2514096000 美元 (2022/12/15) *数据来源:同花顺

根据公开数据,Torm现有成品油轮情况如下,

LR2 13 艘 LR1 8 艘 MR 57 艘 合计 78 艘

根据Baltic Exchange的二手船成交数据,船龄5岁的MR在2022年12月15日价格为4100万美元。我没有具体了解Torm旗下船舶的船龄,把MR和LR都做了3000万美元来估算。

单船价值估算 30000000 美元 船队价值估算 2340000000 美元

可以看出公司船队的最新估值(可以按照资产重置来理解)和公司市值大致相当。

再看公司的分红情况,

分红情况 Q3 2022/11/10 1.46 美元/股 11/10收盘价 26.38 美元/股 分红比例 5.53%

11/10市值 21.52608 亿美元 三季度盈利 2.17 亿美元 盈利占比 10.08%

-----------------------------

Q2 2022/8/18 0.58 美元/股 8/18收盘价 19.46 美元/股 分红比例 2.98%

8/18市值 15.951362 亿美元 三季度盈利 1.066 亿美元 盈利占比 6.68%

这两个季度的分红比例占盈利的50%左右。

投资美股的Torm,给我一种感觉, “股东就是船东”。在持有股票的过程中,既享受了船舶升值的收益(股价上涨),又享受了运价上涨带来的收益(分红)。这和我们前几年集资买二手干散货船获得收益的方式完全一样,完全展现了航运业盈利的生意模式。这应该是一项不错的投资。

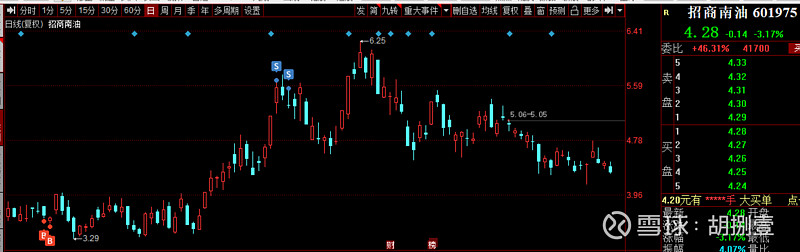

话题转回国内的成品油轮公司——招商南油。虽然今年整体也是上涨的,但是和美股相比就相去甚远。

我想有一定的原因是在现货的锚定上。被市场普遍接受的一种观点是锚定TC7航线的运价。这种锚定基本上没有办法做定量分析,我们根本无法确认南油的30条外贸油轮究竟去跑哪些航线。南油还有TC出去和TC进来的船,这种情况更加没有办法以即期市场的运价来锚定。

同时,因为没有锚定船舶价值本身,整个A股油轮板块的估值都显得泡沫挺大。南油今天收盘(2022/12/16)的估值是206亿人民币,对应30条外贸油轮,若按照美股的估值,这显然很高了。(南油还有些内贸船,但是内贸船的运价一直很稳定,不具备弹性,这些资产我觉得不应该给太多估值。)

A股有A股的游戏规则,同时也很明显,如果在A股想做油轮板块的投资,可能压力是有点大的。当作投机来对待可能会好一些,我自己也没有敢长期持有。