华创地产研究团队感谢您的关注与支持!

袁豪 鲁星泽 曹曼 邓力

投资要点

投资方面,6月开发投资增速+10.1%,单月略有改善,源于低基数效应;新开工同比低位回升至+8.9%,同样源于低基数效应,考虑到低库存环境下18Q3-Q4的拿地快速转负将刚性传导至新开工在19Q2-Q3开始走弱以及18Q3处于最高基数区间,维持后续开工将进一步走弱的判断,预计全年开工同比+2%;施工同比维持高位,虽然今年复工较强,但新开工下降将决定目前施工或已见顶;综合而言,在后续基数逐渐走高下,土地购置费进一步走弱和施工或已见顶决定了6月投资仅暂时回升,后续将继续走弱,预计全年投资同比+8%。销售方面,6月销售面积同比-2.2%,低基数下降幅略收窄,但连续两个月保持负增长,显示出棚改负面影响和部分城市政策结构性收紧影响仍在持续,由于18年7月销售同比基数为全年最高,8月后基数大幅下降,同时考虑一二线城市以进入市场底、资金底和政策底“三底叠加”状态、“一城一策+城市群政策”推动城市运行独立周期、以及预计棚改退坡负面影响较为平缓等因素,我们维持7月销售同比二次探底判断,之后可能将逐步收窄,预计全年销售面积同比为-1%。资金方面,6月资金来源同比+6.0%,低基数下低位有所改善,预计19H2资金将好于18H2。我们认为,短期来看,近期行业数据走弱,调控政策压力有望减轻,同时主流房企销售保持稳定,并19PE估值仅4-9倍,NAV折价20-60%,并且房企中报普遍业绩高增,板块低估值吸引力大幅提升;中期来看,在目前较为复杂的宏观环境下,政府将倾向于“一城一策+高频微调+有松有紧”的政策组合,19H1类似于12年Beta逻辑,19H2或更类似于17年Alpha逻辑,或再现集中度逻辑;维持房地产开发板块推荐评级,维持推荐:1)一二线龙头:保利地产、万科、融创中国、金地集团、招商蛇口、绿地控股;2)二线高成长蓝筹:中南建设、阳光城、旭辉控股、荣盛发展、华夏幸福、金科股份、蓝光发展;3)国企改革概念:首开股份等。此外,维持物业管理板块推荐评级,建议关注:中航善达、碧桂园服务、永升生活服务、新城悦等。

支撑评级要点

1 低基数下投资、开工短暂回升,施工继续高位,预计全年投资同比+8%

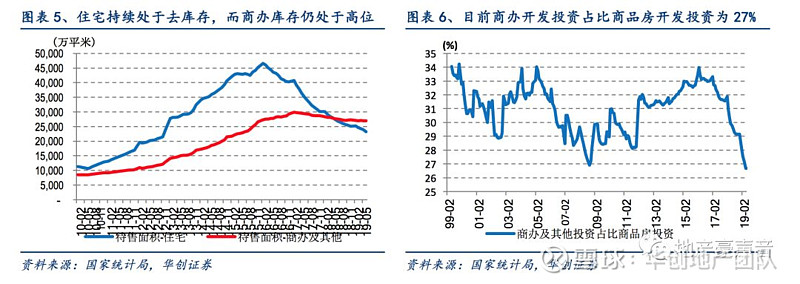

1-6月房地产开发投资额同比+10.9%,较前值-0.3pct,其中,住宅同比+15.8%,较前值-0.5pct;1-5月商品房新开工面积同比+10.1%,较前值-0.4pct,其中,住宅同比+10.5%,较前值-0.9pct;1-6月商品房竣工同比-12.7%,较前值-0.3pct,其中,住宅同比-11.7%,较前值-0.8pct;1-6月商品房施工面积同比+8.8%,较前值+0.0pct;土地购置面积同比-27.5%,较前值+5.7pct。6月投资增速低位回升、源于低基数效应,但维持土地购置费走弱及施工见顶判断;开工同比回升,源于基数走低以及资金改善,维持开工将进一步走弱判断;竣工同比降幅收窄,源于资金来源有所改善以及年中房企交付结转意愿增强;百城土地成交下降,但溢价率持平略降,随土地端调控政策频出,预计后续将继续降温。

2 6月销量同比降幅略收窄,维持7月二次探底判断,预计全年销量同比-1%

1-6月商品房销售面积同比-1.8%,较前值-0.2pct;1-6月销售金额同比+5.6%,较前值下降0.5pct;1-5月销售均价同比+7.5%,较前值-0.3pct。6月销售继续保持负增长,主要源于棚改退坡对三四线市场负面影响仍在持续,以及热点城市调控政策结构性小幅收紧的影响仍在持续。值得注意的是,6月销售同比回升主要源于低基数影响,但由于18年7月销售同比基数为全年最高,但18年8月之后基数大幅下降,同时考虑一二线城市以进入市场底、资金底和政策底“三底叠加”状态、“一城一策+城市群政策”推动城市运行独立周期、以及预计棚改退坡负面影响较为平缓等因素,我们仍维持之前销售同比在7月二次探底判断,之后可能将逐步收窄,并且我们预计全年销售面积同比为-1%。

3 资金来源低位改善,源于低基数效应,预计19H2资金环境将好于18H2

1-6月,资金来源同比+7.2%,较1-4月下降0.4pct,其中6月单月同比+5.7%,上升2.7pct,资金来源低位有所改善,主要源于低基数效应。分结构看,6月国内贷款同比在最低基数月下录得同比两位数增长;受市场成交下行影响,定金及预收款继续趋弱,个人按揭贷款在部分城市网签逐渐放松以及低基数效应综合影响下,同比涨幅有所扩大。同时考虑到:1)2季度GDP继续趋弱、稳投资诉求渐强;2)6月社融规模增量超之前预期;3)高基数下销售二次探底后仍将重回改善轨道,全年韧性较强背景下,后续销售回款有望低位回升。综合判断,我们认为19H2房地产行业资金环境将好于18H2。

4 风险提示:房地产行业调控政策超预期收紧及行业资金超预期收紧

目 录

图 表 目 录

一、投资端:低基数下投资、开工短暂回升,施工继续高位,预计全年投资同比+8%

2018年1-6月,全国完成房地产开发投资61,609亿元,同比增长10.9%,较1-5月下降0.3pct。其中,6月单月商品房投资增速10.1%,较5月上升0.6pct。住宅方面,1-6月,住宅投资45,167亿元,同比增长15.8%,较1-5月下降0.5pct,占房地产开发投资的比重为73.3%,较1-5月持平,其中,6月单月住宅投资增速14.4%,较5月下降0.5pct。

分区域来看,1-6月房地产开发投资东部地区同比+9.9%(+0.2pct)、中部地区同比+8.9%(-0.3pct)、西部地区同比+15.5%(-3.0pct)、东北地区同比+12.7%(+5.6pct)。其中东部地区略有回升,中部地区同比涨幅在连续2个月扩大后再次掉头,西部地区高位有所下降,东北地区低位反弹,中西部地区开发投资高位有所回落,但东部和东北区域在5月相对低迷后有所反弹。

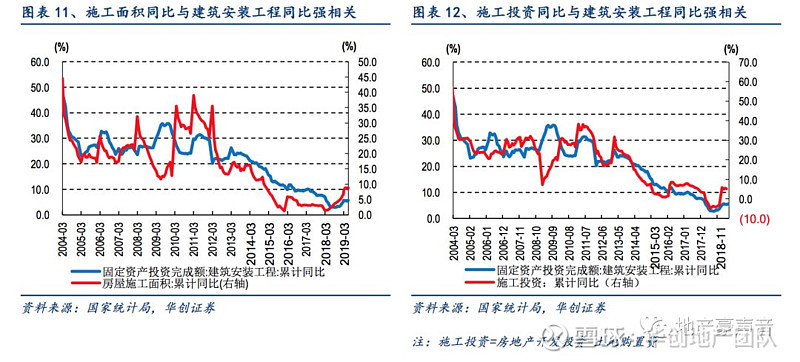

从供应先行指标来看,1-6月的商品房和住宅的新开工面积分别同比增长10.1%和增长10.5%,分别较1-5月下降0.4pct和下降0.9pct。其中,6月单月商品房和住宅的新开工面积分别同比增长8.9%和增长7.8%,涨幅分别较5月上升4.9pct和上升2.6pct。1-6月的商品房和住宅的施工面积分别同比增长8.8%和增长10.3%,分别较1-5月上升0pct和下降0.1pct。1-6月的商品房和住宅的竣工面积分别同比下降12.7%和下降11.7%,分别较1-5月下降0.3pct和下降0.8pct。其中,6月单月商品房和住宅的竣工面积分别同比下降14.0%和下降15.1%,降幅分别较5月上升8.4pct和上升11.3pct。

从土地市场指标来看,1-6月的土地购置面积为8,035万平方米,同比下降27.5%,较1-5月上升5.7pct,其中,6月单月土地购置面积同比下降14.3%,降幅较5月上升17.5pct。1-6月的土地成交款为3,811亿元,同比下降27.6%,较1-5月上升8.0pct,其中,6月单月土地成交款同比下降11.5%,较5月上升28.4pct;1-6月的土地成交楼面均价为4,743元/平米,同比下降0.1%,较1-5月上升3.4pct。其中,6月单月土地成交楼面均价为5,382元/平,同比上升3.2%,较5月上升15.1pct。

投资端数据小结:

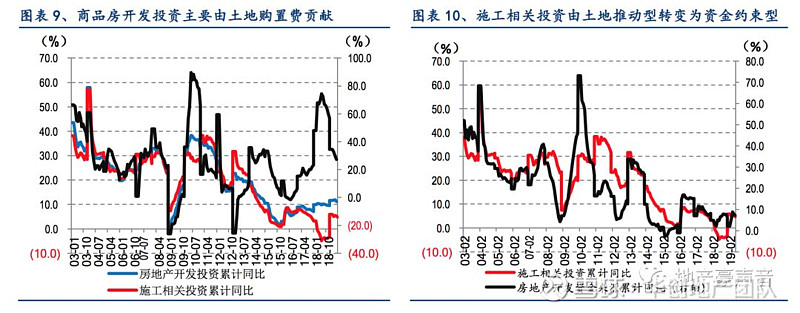

1、投资增速低位回升、源于低基数效应,但维持土地购置费走弱以及施工见顶的判断。1-6月投资增速继续高位小步回落,但6月单月投资同比增长10.1%,较5月略有上升,主要源于:1)6月新开工同比增速低位回升以及复工延续之前较强态势,综合导致施工增速趋稳,并对6月投资增速反弹形成一定支撑;2)6月投资同比增速为上半年最低,低基数效应致投资增速有所改善。考虑到3季度基数再次走高,同时我们维持先前土地购置费走弱以及施工见顶的判断,后续投资增速或将继续放缓,预计全年投资同比为+8%。

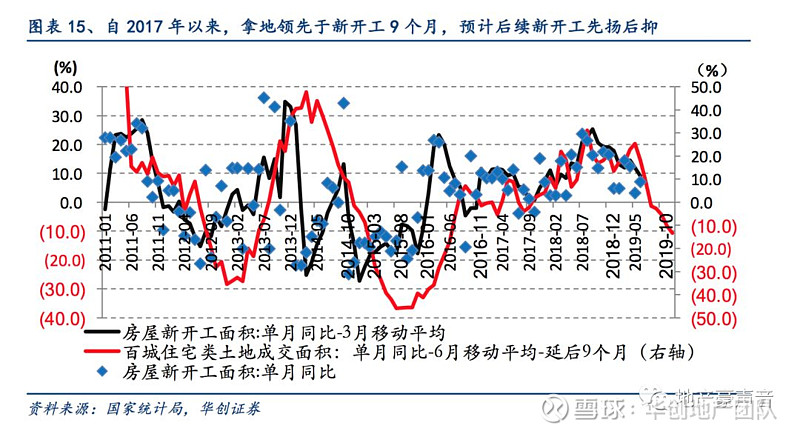

2、开工同比有所回升,源于基数走低以及资金改善,维持后续开工将进一步走弱的判断。新开工是一个以库存、拿地和资金作为参数的函数,同时其中拿地领先于新开工约6-9个月。6月新开工同比低位回升,主要源于:1)在5月开始的新开工高基数区间,6月基数相对较低,导致新开工同比暂时回升;2)6月资金来源略有改善也对新开工同比回升形成一定支撑;但考虑到:1)在目前低库存环境下,18Q3-18Q4的拿地快速转负在6-9个月后将刚性传导至新开工在19Q2-Q3开始走弱;2)3季度均处于最高基数区间;3)目前行业资金仍处于结构收紧状态,维持后续开工将进一步走弱的判断,预计全年开工同比为+2%。

3、竣工同比降幅明显收窄,源于资金来源有所改善以及年中房企交付结转意愿增强。过去几年的销售、开工与竣工之间出现了明显的背离,或能意味着竣工数据质量并不高。6月竣工同比降幅明显收窄,主要源于:1)6月资金来源略有改善,推动房企竣工节奏加快;2)6月属于上半年传统竣工、交付大月,并且考虑到房企上半年财报业绩调整诉求,其加快结转意愿增强。同时,考虑到今年属于行业竣工交付大年,预计行业的全年真实竣工数据会好于目前统计局的数据,尤其是主流房企的竣工交付都将确定性大幅增长。

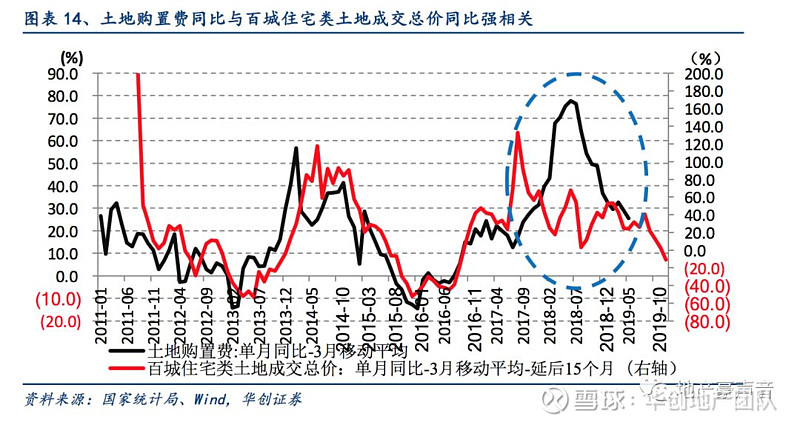

4、百城土地成交下降,但溢价率持平略降,随土地端调控政策频出,预计后续将继续降温。一方面,历来全国的土地购置面积和土地成交价款低于100城土地成交数据、更低于300城土地成交数据,表明统计局土地数据统计口径偏小,并不反应全国真实土地市场情况,另一方面,根据100城和300城数据分析,6月土地市场成交同比下降,土地市场溢价率持平略降,并且不过考虑到目前政府土地端调控政策频出以及土地端融资略有收紧,将综合导致后续土拍市场继续降温。

二、销售端:6月销量同比降幅略收窄,维持7月二次探底判断,预计全年销量同比-1%

从销售指标来看,1-6月的商品房销售面积为7.6亿平方米,同比下降1.8%,较1-5月下降0.2pct,其中,6月单月销售面积同比下降2.2%,较5月上升3.3pct,并且6月单月环比增长50.9%。1-6月的商品房销售额为7.1万亿元,同比增长5.6%,较1-5月下降0.5pct,其中,6月单月销售额为18,925亿元,同比增长4.2%,较5月上升3.6pct。住宅方面,1-6月全国住宅销售面积为6.6亿平米,同比下降1.0%,较1-5月下降0.3pct,其中,6月单月同比下降1.8%,较5月上升2.2pct,并且6月单月环比增长46.7%。

从区域来看,1-6月分区域商品房销售面积累计增速分别为:东部-4.6%(+0.9pct)、中部-0.5%(-0.6pct)、西部+2.3%(-1.5pct)、东北部-8.3%(-0.2pct)。西部区域单月同比涨幅由正略转负,东部、中部和东北区域单月销售同比跌幅在5月低位均有所收窄,并共同推动全国销售面积同比低位回升。

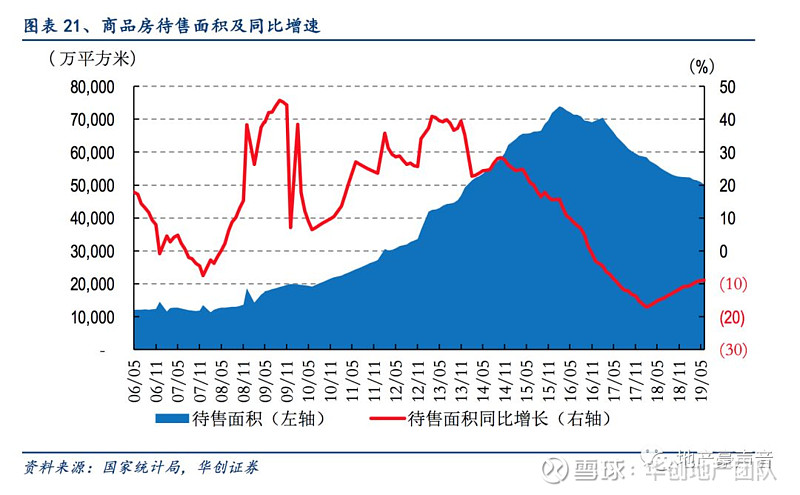

从价格指标来看,1-6月的商品房销售均价为9,329元/平米,同比增长7.5%,较1-5月下降0.3个百分点。其中,6月单月销售均价环比增长0.03%,同比增长7.5%,涨幅较5月下降0.3pct。1-6月的住宅销售均价为9,269元/平米,同比增长9.5%,较1-5月下降0.2pct,其中,6月单月住宅销售均价9,342元/平米,环比下降0.2%,同比增长8.9%,较上月上升0.8pct。从库存指标来看,6月末商品房待售面积为5.0亿平方米,同比下降8.9%,较5月末减少766万平方米,其中,住宅待售面积减少672万平方米。

销售端数据小结:6月销量同比降幅略收窄,维持7月二次探底判断,预计全年销量同比-1%

6月销售面积单月同比继续保持负增长,主要源于棚改退坡对三四线市场的负面影响仍在持续,以及热点城市

调控政策结构性小幅收紧的影响仍在持续,同时,6月销售面积单月同比降幅低位略有收窄,则更多源于18年6月销售低基数的影响。

值得注意的是,由于18年7月销售同比基数为全年最高,但18年8月之后基数大幅下降,同时考虑一二线城市以进入“三底叠加”状态(市场底、资金底和政策底)、“一城一策+城市群政策”推动城市运行独立周期、以及预计棚改退坡负面影响较为平缓等因素,这将销售仍将保持相对稳定,因而,我们仍维持之前销售同比在7月二次探底判断,之后可能将逐步收窄,并且我们预计全年销售面积同比为-1%。

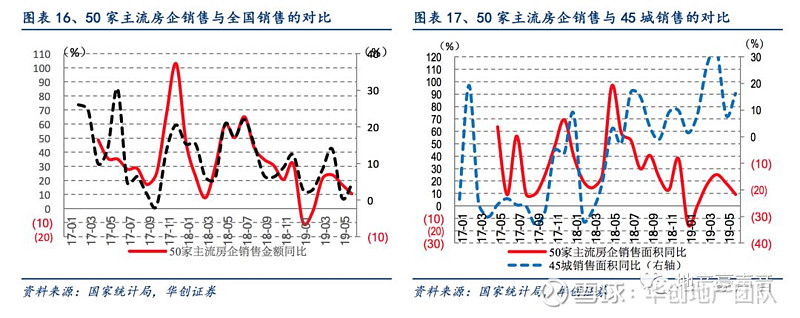

此外,值得注意的是,在6月市场仍较乏力背景下,主流50家房企销售金额同比+10%VS行业同比+4.2%,表现仍优于行业平均,显示出龙头房企优异的市场抗波动性,集中度提升逻辑仍得到持续验证。

三、资金端:资金来源低位改善,源于低基数效应,预计19H2资金环境将好于18H2

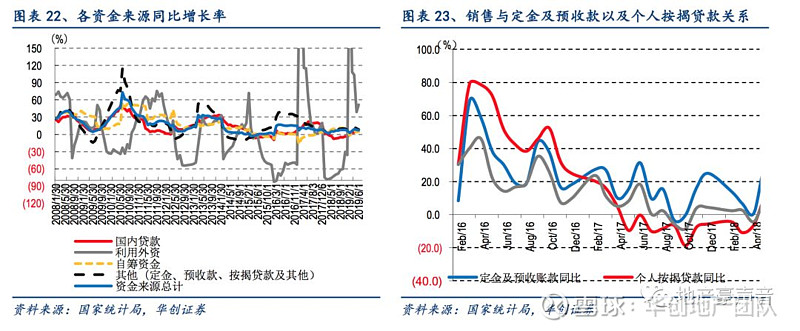

1-6月,房地产开发企业合计资金来源为8.5万亿元,同比增长7.2%,较1-5月下降0.4pct。其中,6月单月同比增长5.7%,较5月上升2.8pct。从各资金来源同比来看,1-6月累计数据中,国内贷款同比增长8.4%,较1-5月上升2.9pct,其中,6月单月同比增长22.8%,较5月上升7.3pct;利用外资同比增长51.8%,较1-5月上升13.0pct;其中,6月单月同比增长85.7%,较5月上升285.7pct;自筹资金同比增长4.7%,较1-5月上升0.5pct;其中,6月单月同比增长6.4%,较5月上升6.2pct;包含定金、预收款及个人按揭贷款的其他资金同比增长8.3%,较1-5月下降2.0pct,其中,1-6月定金及预收款、个人按揭贷款分别同比增长9.0%和增长11.1%。分别较1-5月下降2.3pct和上升0.3pct,其中,6月单月定金及预收款、个人按揭贷款分别同比增长1.1%和增长12.4%,分别较5月上升0.9pct和上升6.7pct。

资金端数据小结:资金来源低位改善,源于低基数效应,预计19H2资金环境将好于18H2

6月房企资金来源同比+6%,较5月上升3pct,主要源于低基数效应显现,其中6月国内贷款同比在去年最低基数月下,录得同比两位数增长;6月自筹资金虽低位有所回升,但仍仅有个位数增长,显示出融资结构性小幅收紧的影响仍在持续;销售回款端,受市场成交继续下行影响,定金及预收款继续趋弱,个人按揭贷款在部分城市网签逐渐放松以及低基数效应综合影响下,同比涨幅有所扩大。

6月房企资金来源略有改善对新开工、复工及竣工等投资端数据低位改善形成一定支撑,同时考虑到:1)2季度GDP继续趋弱、稳投资诉求渐强;2)6月社融规模增量超之前预期;3)高基数下销售二次探底后仍将重回改善轨道,全年韧性较强背景下,后续销售回款有望低位回升。综合判断,我们认为19H2房地产行业资金环境将好于18H2。

四、风险提示:房地产调控政策超预期收紧以及行业融资政策超预期收紧

关键词:华创地产小组重点报告系列

《2017年房地产投资策略:周期淡化,资产为王》(16/12/07)

《房地产及产业链对GDP的影响分析:大比重却小贡献,弱市下维稳为先》(17/01/06)

《对于H股地产大涨及A股地产逻辑的思考:周期未完、城市分化,看好一二线资源和强三线开发》(17/02/09)

《对三四线城市成交持续性的分析:当鬼城不再,强三线逆袭,料量价齐升》(17/02/28)

《对三四线城市成交持续性的分析2:棚改货币化为本轮三四线热销的核心驱动力》(17/03/29)

《北京等楼市政策点评:看淡调控的老生常谈吧,请重视棚改的投资主旋律》(17/03/30)

《国家设立雄安新区点评:雄起京津冀,安定百姓家,未来值期待》(17/04/05)

《房地产16年年报及17年1季报分析:行业基本面不差,但配置已降至历史新低》(17/05/02)

《三年棚改新规划点评:三四线短期棚改逻辑中期化,三四线住宅需求、下游消费和上游投资都将受益》(17/05/25)

《H股房企大涨及对A股房企影响分析:棚改货币化及集中度提升赋予龙头房企增量空间》(17/05/31)

《对房地产行业集中度的分析:规模效应加剧、集中度大增、强者更强》(17/06/05)

《对反常周期下龙头房企的优势分析:集中度快增、MSCI纳A,龙头基本面和估值双双提升》(17/06/22)

《对房地产小周期的深度研究-周期反常、经验失效,重构投资逻辑》(17/07/03)

《对房地产投资的定性及定量研究-土地及低基数推动Q3投资增速或超10%》(17/07/13)

《蓝光发展首次覆盖-雄踞西南谋全国,改弦更张助成长(强烈推荐)》(17/08/18)

《房地产行业2017年中报分析:业绩高位放缓、利润率改善,预收锁定率再提升(推荐)》(17/09/03)

《北辰实业首次覆盖-资源优质、业绩反转,京国改优质标的(强烈推荐)》(17/09/12)

《长效机制猜想:实为住房制度改革,并重在长效和稳定(继续看多龙头)》(17/11/13)

《2018-20年房地产行业展望:供给盛世已至,龙头风鹏正举》(17/12/11)

《新城控股深度报告-秉持无周期拿地,铸就快周转典范(强烈推荐)》(18/03/23)

《风鹏正举系列之万科A:三十载行业领跑,九万里鲲鹏展翅(强烈推荐)》(18/04/04)

《房地产政策研究专题:人才新政加速户籍城镇化,推动购房需求释放、体量客观》(18/05/10)

《房地产2018中期策略:行至水尽处,坐看云起时》(18/05/23)

《非标专题:非标压缩总量影响可控,融资集中度提升更值关注》(18/06/13)

《风鹏正举系列之保利地产深度:积极变革启征程,鹰击长空薄云天(强烈推荐)》(2018/07/05)

《风鹏正举系列之中南建设深度:中流击楫,南山可移(强烈推荐)》(18/07/23)

《风鹏正举系列之融创中国深度:融汇九州挥洒宏图,创业四海鸿鹄志展(强烈推荐)》(18/08/09)

《房地产行业2019年投资策略:寒夜将尽,曙光在前》(18/11/22)

《房地产周期复盘研究专题:周期轮回,踏雪寻梅》(18/12/25)

《居民杠杆率空间研究专题:城镇化决定加杠杆空间,极限支撑需求中枢12亿平》(18/12/25)

《风鹏正举系列之招商蛇口:聚萃招商百年积淀,力铸蛇口卓越之道(强烈推荐)》(19/01/25)

《风鹏正举系列之金地集团:坚守核心城市,提效赋能、谋局未来(强烈推荐)》(19/01/30)

《风鹏正举系列之阳光城:雨后阳光,梦想绽放(强烈推荐)》(19/02/22)

《首开股份深度报告:首家千亿地方国资房企,北京国企改革重要标的(强烈推荐)》(19/03/12)

《估值深度:政策改善、信用宽松,突破行业估值枷锁》(19/03/22)

《绿地控股跟踪报告:量质齐升的低估巨头,深度收益长三角一体化(强烈推荐)》(19/03/27)

《旭辉控股深度报告:十八舞象,行者无疆(强烈推荐) 》(19/04/01)

《房地产2019年中期策略:回归本源,拾级而上》(19/05/03)

《物业管理深度报告:朝阳行业,黄金时代》(19/05/16)

《中航善达深度报告:央企物管强强联合,非住宅龙头扬帆启航》(19/06/20)

《物管行业专题报告:三大独有特色,修筑护城河、造就蓝海市场》(19/07/14)

《大悦城深度报告:商业地产运营典范,核心资产价值标杆》(19/07/16)

—-—-华创地产研究期待您的关注与支持!—---

袁 豪 房地产行业 首席分析师

复旦大学理学硕士

曾任职于戴德梁行、中银国际

2016年加入华创证券研究所

鲁星泽 房地产行业 研究员

慕尼黑工业大学工学硕士

2015年加入华创证券研究所

曹 曼 房地产行业 研究员

同济大学管理学硕士,CPA,FRM

曾任职于上海地产集团

2017年加入华创证券研究所

邓 力 房地产行业 研究员

哥伦比亚大学理学硕士

2018年加入华创证券研究所

袁 豪 首席分析师

13918096573

鲁星泽 研究员

18390086688

曹 曼 研究员

13816593032

邓 力 研究员

19928735949

长按二维码关注