华创地产研究团队感谢您的关注与支持!

袁豪 鲁星泽 曹曼 邓力

投资要点

上周(19/06/08-19/06/14)主流45城一手房周成交672万平米,环比+9%;其中,一二线环比+9%、三四线环比+10%;6月月成交同比+6%,较5月下降2pct,高基数效应持续,其中一二线同比+15%、三四线同比-12%,分别较5月-3pct和-1pct,一二线成交仍好于三四线。上周14个重点城市二手房合计周成交160万平米,环比+25%;6月截至上周累计成交288万平米,同比-10%,较5月下降10pct,高基数效应持续。库存方面,上周15城推盘环比+54%,成交环比+17%,周成交/推盘比0.84倍,低于上周的1.12倍,低于5月的1.06倍;15城可售面积7,714万平米,环比+0.5%;3个月移动平均去化月数为8.5个月,环比下降0.1个月,行业依然处于低库存阶段、并本轮加库存过程料将较为纠结。政策方面,融360报告显示5月全国房贷平均利率持续下降,创18年来新低;银保监会主席:坚决防止结构复杂产品的死灰复燃,必须正视一些地方房地产金融化的问题;人民银行成都分行窗口指导,要求一手房按揭利率首套至少上浮15%,二套至少上浮20%;恩施房协针对断崖式降价问题提出预警,确定良性降价幅度比例区间;汝州南关、吴洼、张鲁庄等棚改项目陆续复工;一城一策框架下,政策弱幅高频反复。此外,统计局发布1-5月房地产数据,投资同比+11.2%(-0.7pct),新开工同比+10.5%(-2.6pct),销售面积同比-1.6%(-1.3pct)。我们认为,短期来看,近期行业数据走弱,调控政策压力减轻,同时主流房企销售保持稳定,并19PE估值仅4-9倍,NAV折价20-60%,板块低估值吸引力大幅提升;中期来看,在目前较为复杂的宏观环境下,政府将倾向于“一城一策+高频微调+有松有紧”的政策组合,19H1类似于12年Beta逻辑,19H2或更类似于17年Alpha逻辑,或再现集中度逻辑;维持房地产开发板块推荐评级,维持推荐:1)一二线龙头:保利地产、万科、融创中国、金地集团、招商蛇口、绿地控股;2)二线高成长蓝筹:新城控股、中南建设、阳光城、旭辉控股、荣盛发展、华夏幸福、金科股份、蓝光发展;3)国企改革概念:首开股份等。此外,维持物业管理板块推荐评级,建议关注:新城悦、碧桂园服务、永生生活服务、中航善达等。

支撑评级要点

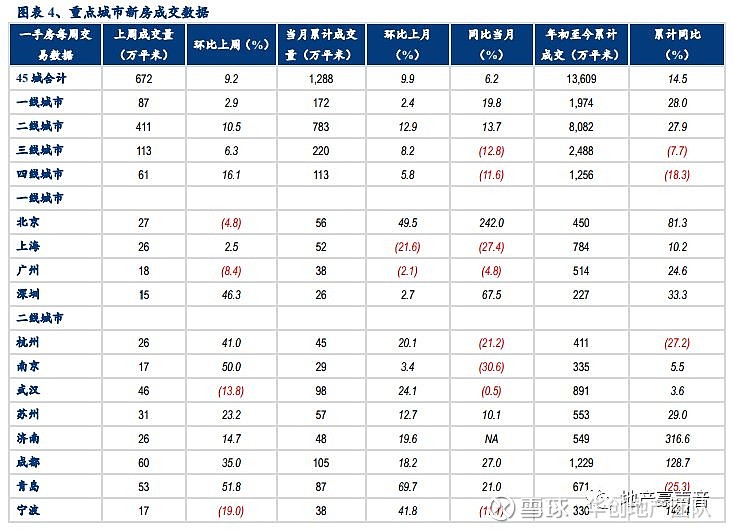

1 房地产行业数据:上周45个重点城市新房合计成交672.2万平米,环比上升9.2%;6月截止上周一手房合计成交1,287.6万平米,较5月同期环比上升9.9%,较去年6月同期同比上升6.2%;其中,一、二、三、四线城市上周成交面积分别环比变化:+2.9%、+10.5%、+6.3%、+16.1%,当月月成交同比分别为:+19.8%、+13.7%、-12.8%、-11.6%。15城可售面积为7,714.2万平米,环比上升0.5%;3个月移动平均去化月数为8.5个月,环比下降0.1个月。

2 主要政策新闻:统计局数据,1-5月投资同比+11.2%,环比-0.7pct,新开工同比+10.5%,环比-2.6pct,销售面积同比-1.6%,环比-1.3pct。银保监会主席:坚决防止结构复杂产品的死灰复燃,必须正视一些地方房地产金融化的问题。人民银行成都分行窗口指导,要求一手房按揭利率首套至少上浮15%,二套至少上浮20%。融360数据,5月全国首套、二套房贷平均利率为5.42%、5.74%,环比-6BP、-8BP,为18年来最低。恩施房协针对断崖式降价问题提出预警,确定良性降价幅度比例区间。汝州南关、吴洼、张鲁庄等棚改项目陆续复工。

3 公司动态跟踪:招商蛇口5月销售面积86.6万平方米,同比+78.7%,销售金额 170.6亿,同比+67%;阳光城拟以12.85亿元收购上置集团及上海亚罗合计持有的辽宁高校后勤集团房地产开发有限公司100%的股权以及对标的公司的应收债权;北京城建发行超短融,金额15亿,票面利率为3.50%;中南建设境外全资子公司发行3.5亿美债券,票面利率10.9;格力地产拟2-4亿元自有资金回购公司股份,回购价不超过7.00元/股。

4 一周板块回顾:板块表现方面,SW房地产指数上涨2.14%,沪深300指数上涨2.53%,相对收益为-0.39%,板块表现弱于大市,在28个板块排名中排第16位。个股表现方面,SW房地产板块涨跌幅排名前5位的房地产个股分别为三湘股份、大港股份、洲际油气、蓝光发展、绵世投资。

5 风险提示:房地产调控政策超预期收紧以及行业融资政策超预期收紧。

一、行业数据

一、行业数据

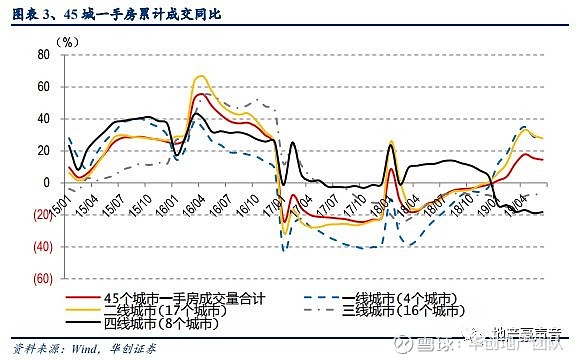

(一)新房成交量:上周45城周成交环比+9%,月成交同比+6%,一二线同比+15%、三四线同比-12%

1、成交周环比:上周45城周成交环比上升9%,一二线环比上升9%、三四线环比上升10%

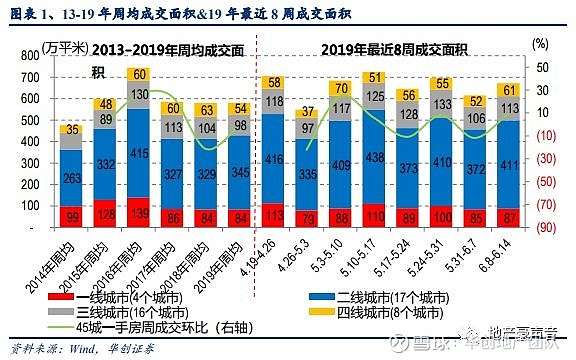

上周(6.8-6.14)45个重点城市新房合计成交672.2万平米,环比上升9.2%,较18年周均成交585.9万平米上升16.0%,较本年周均成交580.9万平米上升15.7%。

其中一二线城市合计成交498.4万平米,环比上升9.1%,较18年周均成交413.2万平米上升20.6%,较本年周均成交429.2万平米上升16.1%。三四线城市合计成交173.8万平米,环比上升9.6%,较18年周均成交166.5万平米上升4.4%,较本年周均成交151.7万平米上升14.6%。

按照更细分城市能级来看,

上周(6.8-6.14)4个一线城市新房合计成交87.2万平米,环比上升2.9%,较18年周均成交83.9万平米上升4.0%,较本年周均成交84.3万平米上升3.5%。

上周(6.8-6.14)17个二线城市新房合计成交411.3万平米,环比上升10.5%,较18年周均成交329.3万平米上升24.9%,较本年周均成交344.9万平米上升19.2%。

上周(6.8-6.14)16个三线城市新房合计成交113.2万平米,环比上升6.3%,较18年周均成交104.0万平米上升8.8%,较本年周均成交98.1万平米上升15.4%。

上周(6.8-6.14)8个四线城市新房合计成交60.6万平米,环比上升16.1%,较18年周均成交62.5万平米下降3.1%,较本年周均成交53.6万平米上升13.0%。

注:四线城市牡丹江于18年9月开始不再公布成交数据,故删除,截至目前我们高频跟踪的城市为45城。

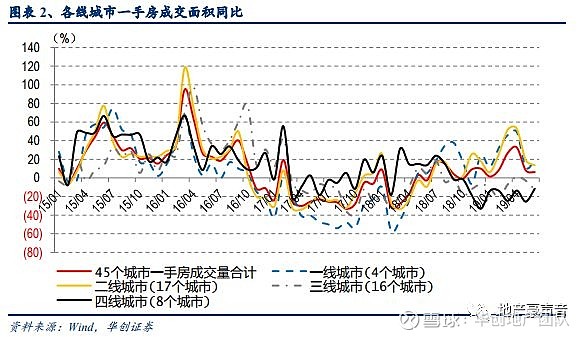

2、成交月同比:成交月同比:6月45城月成交同比上升6%,一二线同比上升15%、三四线同比下降12%

2、成交月同比:成交月同比:6月45城月成交同比上升6%,一二线同比上升15%、三四线同比下降12%

6月(6.1-6.14)45个重点城市截止上周一手房合计成交1,287.6万平米,较5月同期环比上升9.9%,较去年6月同期同比上升6.2%。其中当月成交同比较5月下降1.9 pct;年初累计至今成交1.4亿平米,同比上升14.5%。

其中一二线城市合计成交955.2万平米,较5月同期环比上升10.8%,较去年6月同期同比上升14.7%,其中当月成交同比较5月下降2.7pct;年初累计至今成交10,055.4万平米,同比上升27.9%。三四线城市合计成交332.4万平米,较5月同期环比上升7.4%,较去年6月同期同比下降12.4%,其中当月成交同比较5月下降1.1pct;年初累计至今成交3,553.6万平米,同比下降11.7%。

按照更细分城市能级来看,

6月(6.1-6.14)4个一线城市截止上周一手房合计成交171.9万平米,环比5月上升2.4%,较去年6月同比上升19.8%,其中当月成交同比较5月上升8.7pct;年初累计至今成交1,973.9万平米,同比上升28.0%。

6月(6.1-6.14)17个二线城市截止上周一手房合计成交783.3万平米,环比5月上升12.9%,较去年6月同比上升13.7%,其中当月成交同比较5月下降5.4pct;年初累计至今成交8,081.5万平米,同比上升27.9%。

6月(6.1-6.14)16个三线城市截止上周一手房合计成交219.6万平米,环比5月上升8.2%,较去年6月同比下降12.8%,其中当月成交同比较5月下降9.8pct;年初累计至今成交2,297.3万平米,同比下降7.7%。

6月(6.1-6.14)8个四线城市截止上周一手房合计成交112.8万平米,环比5月上升5.8%,较去年6月同比下降11.6%,其中当月成交同比较5月上升13.9pct;年初累计至今成交1,256.3万平米,同比下降18.3%。

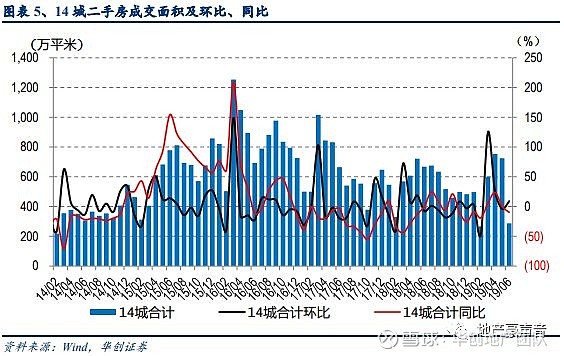

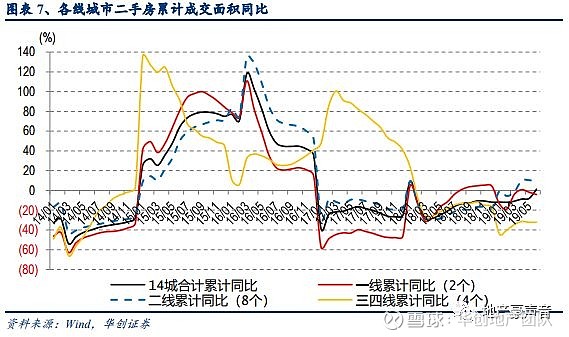

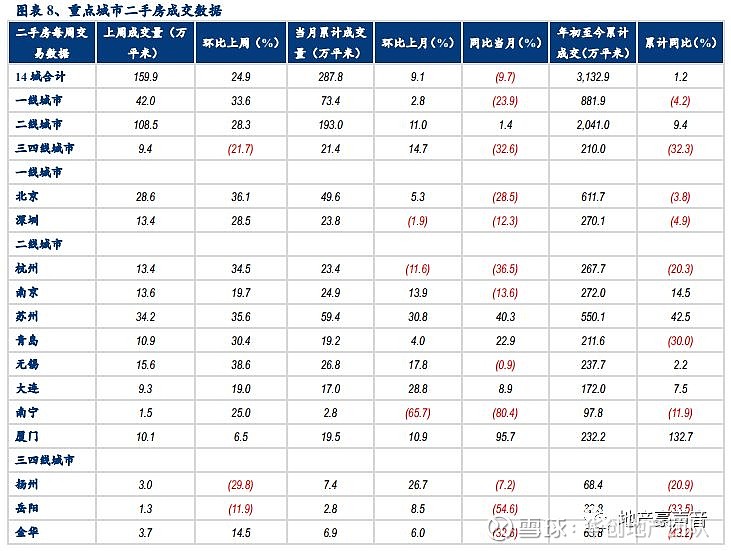

(二)二手房成交量:上周14城周成交环比+25%,6月月成交同比-10%、较上月下降10pct

(二)二手房成交量:上周14城周成交环比+25%,6月月成交同比-10%、较上月下降10pct

上周(6.8-6.14)14个重点城市二手房房合计成交159.9万平米,环比上升24.9%;6月截至上周累计成交287.8万平米,较5月同期环比上升9.1%,较去年6月同期同比下降9.7%,其中当月成交同比较5月下降10.2pct;年初累计至今成交3132.9万平米,同比上升1.2%。

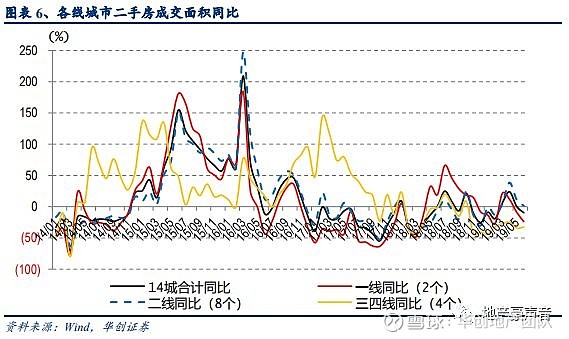

按照更细分城市能级来看,

上周(6.8-6.14)2个一线城市二手房房合计成交42万平米,环比上升33.6%;6月截至上周累计成交73.4万平米,较5月同期环比上升2.8%,较去年6月同期同比下降23.9%,其中当月成交同比较5月下降15.2pct;年初累计至今成交881.9万平米,同比下降4.2%。

上周(6.8-6.14)8个二线城市二手房房合计成交108.5万平米,环比上升28.3%;6月截至上周累计成交193万平米,较5月同期环比上升11%,较去年6月同期同比上升1.4%,其中当月成交同比较5月下降9.9pct;年初累计至今成交2041万平米,同比上升9.4%。

上周(6.8-6.14)4个三四线城市二手房房合计成交9.4万平米,环比下降21.7%;6月截至上周累计成交21.4万平米,较5月同期环比上升14.7%,较去年6月同期同比下降32.6%,其中当月成交同比较5月上升1.6pct;年初累计至今成交210万平米,同比下降32.3%。

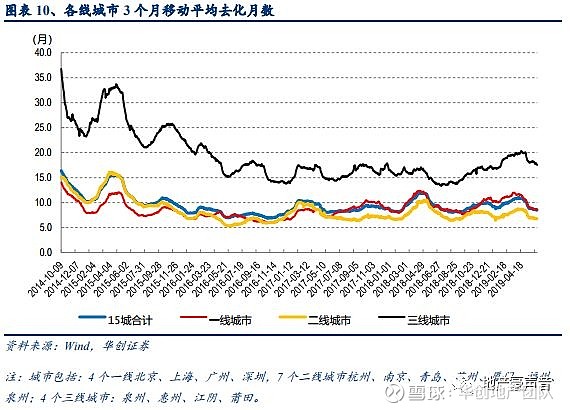

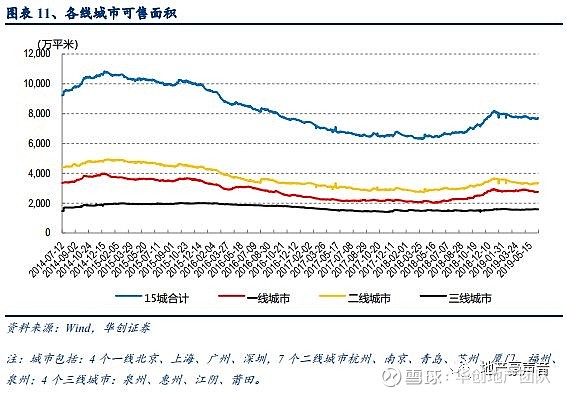

(三)新房库存:15城上周推盘环比+54%,可售面积环比+1%、去化月数下降0.1个月

(三)新房库存:15城上周推盘环比+54%,可售面积环比+1%、去化月数下降0.1个月

上周(2019/6/8-2019/6/14)15个重点城市合计推盘251万平米,环比上升54.2%,对应上述城市合计成交211万平米,环比增长16.5%,对应周成交/推盘比(去化率指标)为0.84倍,低于上周的1.12倍,低于5月的1.15倍。

上周末(2019/6/14)15个重点城市合计住宅可售面积为7,714.2万平米,环比上升0.5%。其中,一线城市合计可售面积为2,754.4万平米,环比下降0.1%。北上广深可售面积环比变化分别为-1.2%、+2.3%、-1.1%、-0.1%。二线城市合计可售面积为3,366.8万平米,环比上升1.2%。三线城市合计可售面积为1,593万平米,环比上升0.2%。

上周末(2019/6/14)15个重点城市住宅3个月移动平均去化月数为8.5个月,环比下降0.1个月。其中,一线城市3个月移动平均去化月数为8.6个月,环比下降0.1个月。北上广深去化月数分别为11.2个月、6.3个月、9.6个月、8.8个月。二线重点城市3个月移动平均去化月数为6.7个月,环比下降0.1个月。三线重点城市3个月移动平均去化月数为17.5个月,环比下降0.3个月。

注:18年9月末开始宁波可售面积数据异常、变动较大,故剔除,以15城口径计算去化月数和成交推盘比。

二、行业政策和新闻跟踪

二、行业政策和新闻跟踪

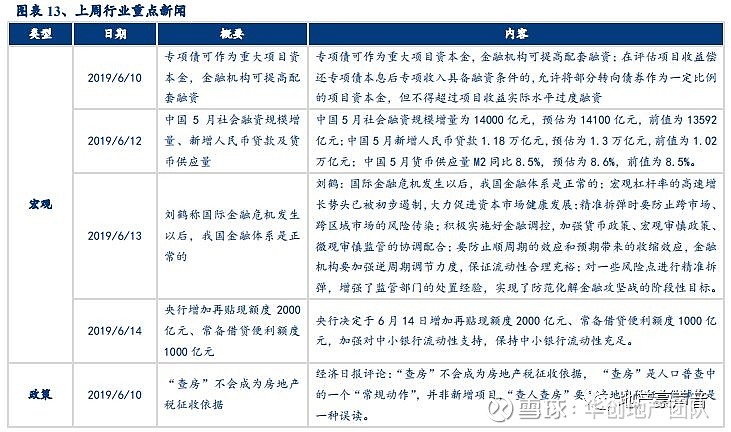

宏观:统计局发布房地产开发投资数据,1-5月份,房地产开发投资同比+11.2%,环比-0.7pct,新开工面积同比+10.5%,环比-2.6pct,施工面积同比+8.8%,环比持平,商品房销售面积同比-1.6%,环比-1.3pct;专项债可作为重大项目资本金,金融机构可提高配套融资;中国5月社会融资规模增量为14000亿元,预估为14100亿元,前值为13592亿元;中国5月新增人民币贷款1.18万亿元,预估为1.3万亿元,前值为1.02万亿元;中国5月货币供应量M2同比8.5%,预估为8.6%,前值为8.5%;银保监会主席:坚决防止结构复杂产品的死灰复燃,必须正视一些地方房地产金融化的问题。

长效机制:汝州市政府发布棚改喜讯,目前,南关、吴洼、张鲁庄、城北一期、二里店等部分棚户区改造项目已陆续复工;2019年以来,河南省先后发行三批棚改债,发行总额414.786亿元,共河南省18个地市376个棚户区改造项目,对应项目总投资5030.09亿元。;19年河南先后发行三批棚改债,总额415亿,目前河南18地市376个项目对应总投资5030亿。

信贷:人民银行成都分行窗口指导,要求各银行一手房按揭利率首套至少上浮15%,二套至少上浮20%;融360报告显示5月全国首套、二套房贷款平均利率分别为5.42%、5.74%,分别环比-6BP、-8BP,为18年以来最低水平。

政策:恩施房协针对社会反映比较强烈的断崖式降价问题进行了调查核实,对十条降价现象提出预警,确定良性降价幅度比例区间;银保监会主席郭树清称必须正视房地产金融化的问题,过度依赖房地产终要付出沉重代价;重庆市住房公积金管理中心发布关于确定2019年度住房公积金缴存基数上、下限的通知显示,2019年度重庆住房公积金缴存基数上限为20441元,下限为不低于当地现行最低工资标准。

土地:部分城市土地市场升温遭遇监管层预警后,地方政府也“亮剑”非理性拿地。据统计,已经有包括苏州、合肥、东莞等城市升级土地调控政策,诸如苏州降低一次性报价最高限价,合肥限制关联公司竞买同一宗地块,东莞新规致使“价高者不一定得”,更有中国银保监会发文整治银行机构乱象,诸如表内外资金直接或变相用于土地出让金融资。

三、重点公司公告

三、重点公司公告

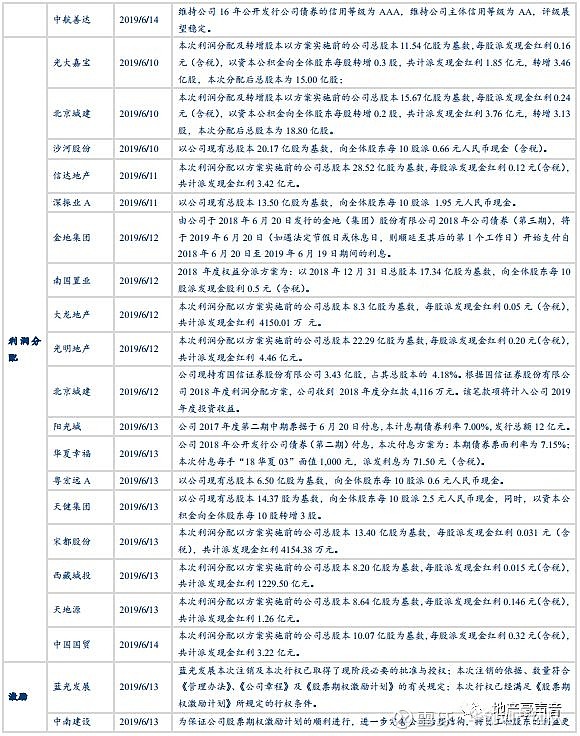

招商蛇口5月销售面积86.6万平方米,同比+78.7%,销售金额 170.6亿,同比+67%;阳光城拟以12.85亿元收购上置集团及上海亚罗合计持有的辽宁高校后勤集团房地产开发有限公司100%的股权以及对标的公司的应收债权;北京城建发行超短融,金额15亿,票面利率为3.50%;中南建设境外全资子公司发行3.5亿美债券,票面利率10.9;格力地产拟2-4亿元自有资金回购公司股份,回购价不超过7.00元/股。

冠城大通公司控股公司南京万盛成功竞得编号为NO.高淳2019G07地块,该地块位于南京市高淳区宝塔路以北、胥河路以西,规划总用地面积5.98万平,成交价款总额为人民币4.97亿元。华夏幸福对外投资华夏幸福产业新城(西安长安)发展有限公司等6家公司,投资金额合计人民币2.88亿元。金地集团境外全资子公司金地永隆投资有限公司(Gemdale Ever Prosperity Investment Limited)于2019年6月14日完成2.5亿美元高级无抵押固定利率债券的发行,债券将在香港联合交易所上市。新城控股关联方上海新城万圣企业管理有限公司拟分别与本公司下属子公司以现金增资并提供股东后续投入的方式共同投资本公司房地产项目,其中上海万圣本次出资总额为43.03亿元,本公司下属子公司本次出资总额为152.46亿元。

四、板块行情回顾

四、板块行情回顾

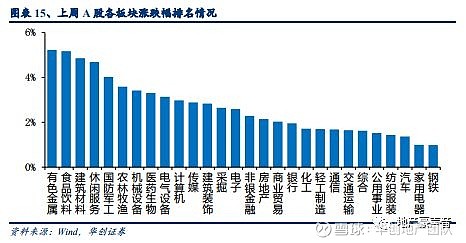

板块表现方面,SW房地产指数上涨2.14%,沪深300指数上涨2.53%,相对收益为-0.39%,板块表现弱于大市,在28个板块排名中排第16位。个股表现方面,SW房地产板块涨跌幅排名前5位的房地产个股分别为:三湘股份、大港股份、洲际油气、蓝光发展、绵世投资,上周涨跌幅排名后5位的房地产个股分别为中房地产、大名城、天津松江、外高桥、上实发展。

五、风险提示:房地产调控政策超预期收紧以及行业融资政策超预期收紧

五、风险提示:房地产调控政策超预期收紧以及行业融资政策超预期收紧

关键词:华创地产小组重点报告系列

关键词:华创地产小组重点报告系列

《2017年房地产投资策略: 周期淡化,资产为王》(16/12/07)

《2017年房地产投资策略: 周期淡化,资产为王》(16/12/07)

《房地产及产业链对GDP的影响分析:大比重却小贡献,弱市下维稳为先》(17/01/06)

《对于H股地产大涨及A股地产逻辑的思考:周期未完、城市分化,看好一二线资源和强三线开发》(17/02/09)

《对三四线城市成交持续性的分析: 当鬼城不再,强三线逆袭,料量价齐升》(17/02/28)

《对三四线城市成交持续性的分析2: 棚改货币化为本轮三四线热销的核心驱动力》(17/03/29)

《北京等楼市政策点评:看淡调控的老生常谈吧,请重视棚改的投资主旋律》(17/03/30)

《国家设立雄安新区点评: 雄起京津冀,安定百姓家,未来值期待》(17/04/05)

《房地产16年年报及17年1季报分析:行业基本面不差,但配置已降至历史新低》(17/05/02)

《三年棚改新规划点评:三四线短期棚改逻辑中期化,三四线住宅需求、下游消费和上游投资都将受益》(17/05/25)

《H股房企大涨及对A股房企影响分析:棚改货币化及集中度提升赋予龙头房企增量空间》(17/05/31)

《对房地产行业集中度的分析: 规模效应加剧、集中度大增、强者更强》(17/06/05)

《对反常周期下龙头房企的优势分析:集中度快增、MSCI纳A,龙头基本面和估值双双提升》(17/06/22)

《对房地产小周期的深度研究-周期反常、经验失效,重构投资逻辑》(17/07/03)

《对房地产投资的定性及定量研究-土地及低基数推动Q3投资增速或超10%》(17/07/13)

《蓝光发展首次覆盖-雄踞西南谋全国,改弦更张助成长(强烈推荐)》(17/08/18)

《房地产行业2017年中报分析:业绩高位放缓、利润率改善,预收锁定率再提升(推荐)》(17/09/03)

《北辰实业首次覆盖-资源优质、业绩反转,京国改优质标的(强烈推荐)》(17/09/12)

《长效机制猜想:实为住房制度改革,并重在长效和稳定(继续看多龙头)》(17/11/13)

《2018-20年房地产行业展望:供给盛世已至,龙头风鹏正举》(17/12/11)

《新城控股深度报告-秉持无周期拿地,铸就快周转典范(强烈推荐)》(18/03/23)

《风鹏正举系列之万科A:三十载行业领跑,九万里鲲鹏展翅(强烈推荐)》(18/04/04)

《房地产政策研究专题:人才新政加速户籍城镇化,推动购房需求释放、体量客观》(18/05/10)

《房地产2018中期策略:行至水尽处,坐看云起时》(18/05/23)

《非标专题:非标压缩总量影响可控,融资集中度提升更值关注》(18/06/13)

《风鹏正举系列之保利地产深度:积极变革启征程,鹰击长空薄云天(强烈推荐)》(2018/07/05)

《风鹏正举系列之中南建设深度:中流击楫,南山可移(强烈推荐)》(18/07/23)

《风鹏正举系列之融创中国深度:融汇九州挥洒宏图,创业四海鸿鹄志展(强烈推荐)》(18/08/09)

《房地产行业2019年投资策略:寒夜将尽,曙光在前》(18/11/22)

《房地产周期复盘研究专题:周期轮回,踏雪寻梅》(18/12/25)

《居民杠杆率空间研究专题:城镇化决定加杠杆空间,极限支撑需求中枢12亿平》(18/12/25)

《风鹏正举系列之招商蛇口:聚萃招商百年积淀,力铸蛇口卓越之道(强烈推荐)》(19/01/25)

《风鹏正举系列之金地集团:坚守核心城市,提效赋能、谋局未来(强烈推荐)》(19/01/30)

《风鹏正举系列之阳光城:雨后阳光,梦想绽放(强烈推荐)》(19/02/22)

《首开股份深度报告:首家千亿地方国资房企,北京国企改革重要标的(强烈推荐)》(19/03/12)

《估值深度:政策改善、信用宽松,突破行业估值枷锁》(19/03/22)

《绿地控股跟踪报告:量质齐升的低估巨头,深度收益长三角一体化(强烈推荐)》(19/03/27)

《旭辉控股深度报告:十八舞象,行者无疆(强烈推荐) 》(19/04/01)

《房地产2019年中期策略:回归本源,拾级而上》(19/05/03)

《物业管理深度报告:朝阳行业,黄金时代》(19/05/16)

华创地产研究团队

—-—-华创地产研究期待您的关注与支持!—---

袁 豪 房地产行业 首席分析师

复旦大学理学硕士

曾任职于戴德梁行、中银国际

2016年加入华创证券研究所

鲁星泽 房地产行业 研究员

慕尼黑工业大学工学硕士

2015年加入华创证券研究所

曹 曼 房地产行业 研究员

同济大学管理学硕士,CPA,FRM

曾任职于上海地产集团

2017年加入华创证券研究所

邓 力 房地产行业 研究员

哥伦比亚大学理学硕士

2018年加入华创证券研究所

13918096573

13918096573

18390086688

13816593032

19928735949

长按二维码关注