本文是2021年4月15日,我在雪球做的双汇2020年报解读的直播文字版,下面是回看链接:

双汇的这份2020年报,营收739亿,增长22%,扣非归母净利润58亿,增长12%,以龙头的地位来看,能有两位数的增长,算是不错的。

然而,资本市场对这份年报,似乎并不买账。

年报披露第二天,股价直接下跌6.6%,并且一路跌跌不休至今,从那天起,截至我写这篇文章,再度下跌5%。

市场是一个很复杂的物体,疯狂的时候,他是不理性的,但是,市场在大多数时候,都可以理解为高度灵敏,至少对短期信息的反馈速度,是绝大多数个体难以企及的。

那么,双汇到底投资价值如何,这份年报,又透露出哪些信息呢?

这篇文章,我给各位展示双汇的情况,以及我对投资这家公司的看法。

01 谜题

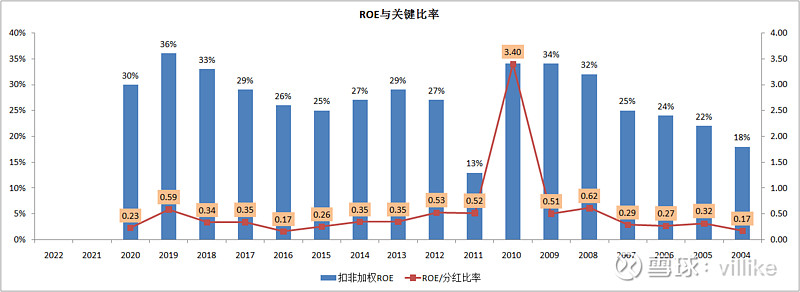

上面这张图,清晰地展示了双汇在“杀猪卖肉”行业的竞争优势,这常年20%以上的扣非ROE就是明证,如果是没有扣非的,ROE数值会更夸张。

比如,2020年,如果只看年报披露的加权ROE,这个数值是33%。

但另一方面,双汇的关键比率,也充分说明了这家公司的困境:公司没有找到在维持高ROE的前提下,可能的增长空间。

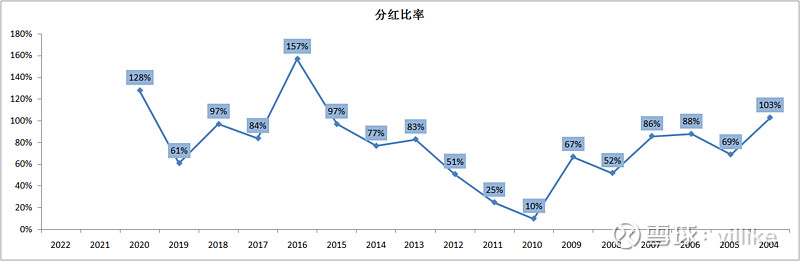

下图是双汇这些年的分红比率。

从2004年至今,双汇的分红比率平均值79%,而且,从2013年起,分红率大幅提高,从那时起的分红比率平均98%,最近5年,分红比率达到夸张的105%。

这就是典型的,“如果一家公司100%分红,且维持ROE不变,投资这家公司的收益率,跟ROE绝对值没有任何关系,只取决于买入市盈率的倒数”。

双汇难道“不思进取”吗?难道真的如网上所说,双汇已经成为帮母公司万洲国际还债的机器吗?

如果真是这样的话,那双汇还有发展前途吗?

这是投资双汇的第一个迷雾。

02 春天来了?

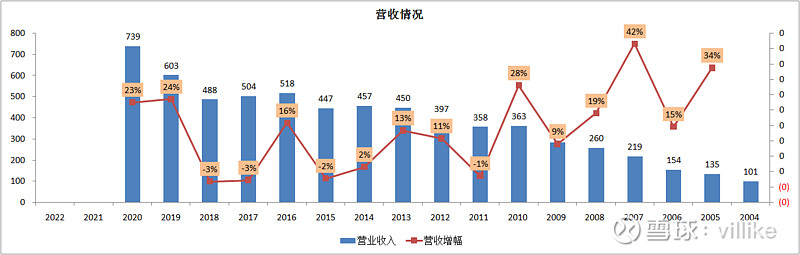

下面这张图,是双汇这些年的营收情况。

很明显,双汇的营收2013-2018年间,基本没什么变化,5年一共增长了8%,我连算复合增长率的兴趣都没有。

但是,双汇2019、2020这2年的营收,出现明显增加,营收增幅连续两年达到20%以上。

03 一马平川

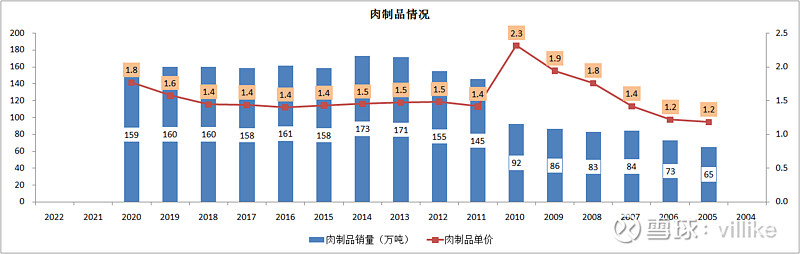

双汇的业务有两块,肉制品和冷鲜肉,我们把两块业务,拆成量和价两个因素,看得会更明白。

上图是双汇历年的肉制品情况,可以看到,从2011年至今,肉制品的销量增长,几乎可以忽略,这9年间,销量从145万吨,增长到159万吨,增幅不到10%。

肉制品的单价,从2011年到2018年,也几乎是一条直线,一直在1.4-1.5万/吨之间波动。

但是,肉制品的单价,在2019和2020这两年,突然开始增长,而且都是两位数的增长,如我们后面即将看到的,这带动了肉制品这两年的增长,虽然微弱,但确是在增长。

我们知道,这几年猪价受到非洲猪瘟和新冠疫情的影响,涨得厉害,所以,这两年肉制品的涨价,有两种可能。

一种是,原材料猪肉涨价了,所以双汇对肉制品涨价,以对冲成本。

一种是,双汇的产品结构做出了调整,让高单价产品占比更高。

当然,最终单价上升,可能同时受到了两个因素的影响,但究竟主导因素是哪个,这涉及到肉制品的增长是“昙花一现”,还是“扬帆起航”,所以需要更进一步探究。

这是双汇的第二个迷雾。

04 涟漪

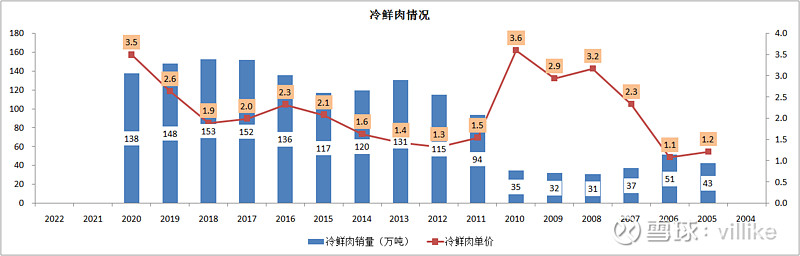

再来看下图,这是双汇冷鲜肉历年的情况。

考虑到最近2年过高的猪肉价格,抑制了猪肉的消费,我们取2011-2018年间,算一下这期间的销量增幅是63%,年化增幅7%,这是一个不算高,但还可接受的增幅。

冷鲜肉的单价则有一定的波动,年化涨幅基本在3%-4%之间,可以理解为CPI的水平。

值得注意的是,冷鲜肉的单价,从2018年开始,连续高速增长两年,2020年,冷鲜肉单价已经达到2017年的1.8倍。

冷鲜肉这个品类,本身不会多少品牌溢价,比如查阅龙大肉食的披露,甚至冷鲜肉单价还略高于双汇,所以这一部分增长,我们可以放心地说,这是猪肉涨价的结果。

两个业务一对比,我们就清楚看到:

肉制品——量基本没有增长,价格也基本没有增长,2019、2020年单价有所提升;

冷鲜肉——量有大约7%的年化增长,价格有大约3%的增长,2019、2020年单价大幅提升;

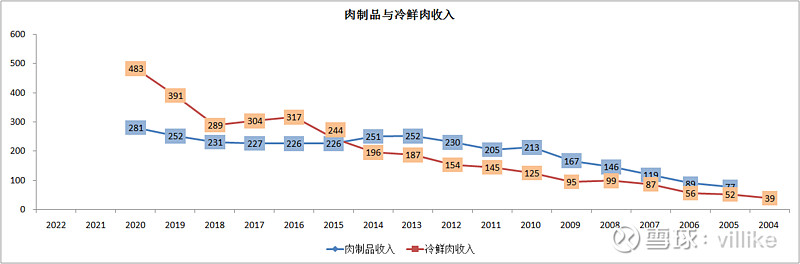

把两个业务的量价合起来,就有了两个业务这几年的营收变动情况,见下图。

从2015年开始,冷鲜肉后来居上,2016-2018年间,虽然冷鲜肉销量上涨,但单价下降,所以营收略有下降,而肉制品则“一马平川”:2013年252亿,2019年依然是252亿。

这样看起来,双汇目前唯一清晰的增长引擎,就是冷鲜肉量的增长,但是面临的问题是:

第一,这种增长,是可持续的吗?

第二,这种量的增长,会不会经常像2016-2018年间那样,被单价的下跌给吃掉、以至于营收不增长呢?

这是投资双汇的第三个迷雾。

以上,我给各位展示了双汇的情况,以及存在的三个迷雾,最终这些都会化成一个心头的疑问:

面对这种高ROE,但增长看起来非常乏力的公司,投资者该如何选择?

05 湿雪

直接点说,双汇不符合我现在的选股标准,我买这家公司的时候是2015年,那时候,我还没有把第二个指标——关键比率——给想明白,当年的我,更看重ROE,也就是湿雪。

这些年,我也一直在进步,双汇也证明了,按照我如今的投资理念,我会选出更优秀的公司。

但是,我的段位没有高到,不论价格,卖出一家“还不错”的公司的水平,所以,目前我依然持有。

以上是背景的交代,接下来,我来讲讲我理解的双汇的湿雪长坡,这也是一个很好的反思过程,因为在分析2020年报过程中,我发现了一些之前我没有想得通透的东西。

在之前的文章中,我多次提到双汇的三个竞争优势,目前看起来没什么明显的调整,他们是:

第一个,高品质、不断创新的肉制品。

这一条,是由双汇的研发驱动的,可以让消费者保持更好的品牌记忆,增加品牌选择的倾向性。

按照公司的披露,每年10%以上的营收由新品贡献,而且每年都在持续推出新产品,双汇这一点做得很不错。

至于产品溢价,难度有点大,因为双汇的品牌没有达到让人有“我要那个,贵一点也没关系”的高度。

但是,双汇在这一点上,也许有了一些亮点,各位还记得,前文我提起的双汇的第二个迷雾吗?

双汇2018-2019年的肉制品单价明显提升,是因为成本上涨、所以产品涨价,还是开发的新产品让单价有所提升呢?

我的看法是:两者都有,大头一定是前者,因为新产品不可能有如此大的拉动效果,但是,后者的力量也不容小觑,我们来看看下面这张图。

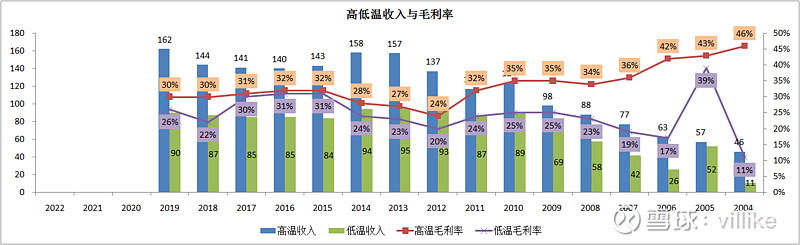

双汇从2020年报开始,没有再单独披露高低温肉制品的情况,所以只能统计到2019年。

2019年,蓝色柱子,也就是高温肉制品的收入,突然不再像前几年一样几乎不动,有了13%的增长,同时,绿色柱子,也就是低温肉制品收入,依然是不温不火。

2019年报中,没有提及开发了哪些新品,2020年,没有披露高低温肉制品情况,但我们可以大胆推测,2020年的肉制品单价、收入上升,大概率还是高温肉制品推动的。

2020年,公司倒是提到了新品开发情况:

“肉制品新产品方面培育了辣吗?辣、火炫风、双汇筷厨等上量新产品。”

我在网上一一查了,这里提到的新品,都属于高温肉制品。

这是双汇的亮点之一,肉制品,尤其是高温肉制品的研发,开始有了一些效果。

第二个,触角广泛的渠道。

双汇的产品,哪怕在中国的偏远乡村,村头的小卖部都能买得到,这在中国的消费品市场中,能做到的公司其实不多。

按照公司披露的数据,在中国有100多万个终端网点,这在消费品公司中,属于比较高的水平。

作为一家快消品公司,产品的可达性是很关键的,人们买这些产品,很多时候是因为就在自己身边。

第三个,低成本的冷鲜肉。

这种低成本的源头,主要有两方面,一个是规模屠宰,一个是“合法作弊”的进口低价肉。

对于规模屠宰,其实关键倒不在于上量以后的单位成本降低,因为,屠宰的营业成本大致比例是:原料即生猪,占比95%以上,其余的直接成本,占比大约5%左右。

这些直接成本中,大致可以分为能源费用(大头是天然气)、折旧、检验、人工,分别比例大约是65%、20%、10%、5%。

在上述四类成本中,固定成本其实就是折旧,这部分占到总体营业成本的比重,也就1%左右。

之所以说规模屠宰能带来更低成本,原因在于双汇的大规模屠宰,使得精细化分割能力变得可能。

以猪价还算正常的2017年为例,当年双汇屠宰生猪1427万头,销售冷鲜肉152万吨,每头生猪出肉大约0.11吨。

同期,全国出栏生猪6.88亿头,猪肉产量5340万吨,每头生猪出肉大约0.0776吨,要提的是,出栏不等于屠宰,还有一部分出栏是自宰自用,没有算到猪肉产量中,但由于无法统计,而且料想量不会太大,只能简单忽略了。

也就是说,双汇一头猪出肉200多斤,全国平均一头猪出肉160斤,这多出来的是啥,出去上文忽略的内容,就是精细化分割的能力,比如有些地方不吃猪大肠,这些部分就被“抛弃”了。

换句话说,双汇的规模屠宰和精细化分割能力,让他可以更加“猪尽其用”,为企业创造更多价值。

第二个来源,是从股东罗特克斯进口的低价美国猪肉,历史上大多数时期,美国猪肉比中国猪肉便宜许多。

2020年,双汇从罗特克斯采购肉121亿,去年52亿,前年24亿,这已经成为双汇控制成本和提升利润率的“独门秘籍”。

06 长坡

双汇的市场空间,也要分两部分来看,肉制品方面,从过去几年数据来看,很难有大幅度的上升。

但这些是现象,消费升级大趋势,带来的消费者对于更好产品的向往,则是确定的方向,让人产生购买欲望、本身质量过硬的好产品,从来都不缺销路。

从这两年的情况来看,双汇的肉制品有所起色,但是能否保持这样的态势、甚至加速增长,还有待观察。

冷鲜肉的市场空间,从理论上来讲是非常巨大的。

从总量上来说,中国的猪肉消费量只有2%左右的年化增长。

但是,屠宰的市场,在中国是一个极度分散的市场,美国屠宰龙头拥有30-40%的市场份额,而双汇作为中国龙头,不到5%。

背后的原因,要从中国人买肉的渠道说起,在中国,农贸市场在买肉渠道中占到绝对大头,前几年可以有50%甚至更多比重。

但是,农贸市场中更看重新鲜、便宜,热鲜肉相比冷鲜肉,有品相好看、价格更低等因素,而且中国人普遍认为“现杀的新鲜”,所以冷鲜肉在农贸市场这个最大的渠道中,占的份额其实不大。

第二个原因,过去屠宰厂大多由当地国有企业承接,和白酒企业一样,存在地方保护现象。

第三个原因,屠宰是一个利润率很低的行业,赚得就是加工费,这时候,过去不规范屠宰厂就可以有一些“偷工减料”的空间,造成大厂虽然有深加工带来的优势,但也面临着环保、检疫等方面的成本劣势。

第四个原因,中国屠宰行业的产能利用率普遍不高,双汇也不过60%,这是一个产能严重过剩的行业,考虑到固定成本其实不高,落后产能的淘汰,没有那么容易,需要比较久的过程。

这也就构成了双汇大比例分红的另一个原因,产能都用不完,留那么多钱干嘛呢?从这个角度看,双汇没有做一个“价值毁灭者”,做一些盲目的多元化,这是好事。

往未来看,加盟店、商超、食品加工企业等在渠道中会占比越来越大,环保等成本会越来越高,屠宰行业的集中度提升是必然的。

07 小结

把以上所有整合在一起,我越发体会到“湿雪长坡,安全边际”这八个字的全面性和实用性,在双汇这个案例里,湿雪毋庸置疑,长坡理论上看起来不错,但迟迟没有展现,也造成了这家公司“高ROE,但是增长乏力”的现状。

在选择公司时,如果遇到ROE还不错,关键比率比较低的情况,按照我现在的理念,建议就不要考虑了。

如果想考虑,重点要关注两方面,一方面是高ROE是否可持续,另一方面是买入的静态收益率,也就是买入市盈率的倒数,然后看这个收益率,是否可以满足你的最低收益率要求。

对于我个人来说,前面我也坦言,我还没有水平高到可以不看价格,断然卖出持股公司的地步,而且,我也在实践中不断验证自己的投资理念。

所以,如果双汇没有出现竞争优势恶化,或者明显高估的情况,我还是会继续持有这家公司。

@雪球路演 @今日话题 $上证指数(SH000001)$ $牧原股份(SZ002714)$ $双汇发展(SZ000895)$