年年发这个帖子,今年又念叨了好几次,谁让中石油终于涨了一回呢。。。给买了中石油还能翻倍的人鼓掌![]() 太不容易了你们。

太不容易了你们。

但是这很难么?其实本来应该不难的。尤其是那些2.几港币买中石油H股又8块多换去了中海油的朋友,你们复盘过问题出在哪里了么?

给之前缺课的同学们一点复习资料:2014年我在雪球不知道为什么想起八一八巴菲特为什么买中石油,发了一篇《巴菲特买卖中石油的核心是什么?》,当然这里面主要是我的猜测。我猜巴菲特2003年大举买入中石油H股的重要原因是便宜。便宜是最简单、最古老,也可能是最靠谱的一种安全边际,尤其是用在周期股上。

中石油自香港上市起每年都会在年报里面披露自己算的折现值(叫做“探明储量的经贴现的未来净现金流量”,术语NPV10%,简单理解就是10%折现率假设下的折现值),2002年报表上是6,154亿人民币,巴菲特的原话是中石油值1,000亿美元。简单折算这个折现值是3.5元人民币/股,而2003年巴菲特买入的股价1.3港元/股,折价率超过了50%;在他减持的2007年,中石油算自己值11,553亿元,合每股6.45元人民币,7月份老巴开始卖的时候股价是多少呢?大概9港元,到卖光的时候,平均减持价格大概是13.6港币/股。2003年到2007年,每股折现值上涨了85%,考虑人民币升值因素也不到1倍,但是巴菲特折价50%买入,溢价100%卖出,赚了将近10倍。

这个故事告诉我们,不要在合理估值的时候买,而要在相对于合理估值大幅折价的时候买,如果可能,在高于合理估值一定幅度的时候卖出。精细的计算合理的估值水平,然后耐心等待市场犯错,给你一个不可拒绝的offer再下手。

14年写了帖子之后,我大概每年想起来的时候会来雪球更新一下折算的数值,也就是每年发年报的时候,用去年的折现值减去净负债(也就是短期借款+长期借款+应付债券-现金及等价物),然后除以总股本,算个数字,看看结果,就这么简单。过去的7年大概就是这么三天打鱼两天晒网的过来了。

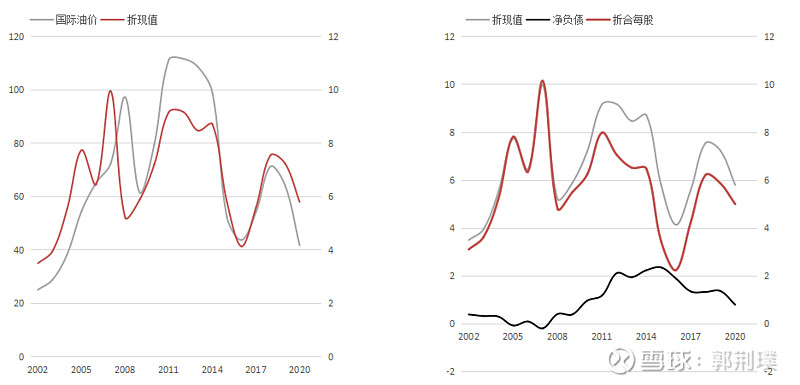

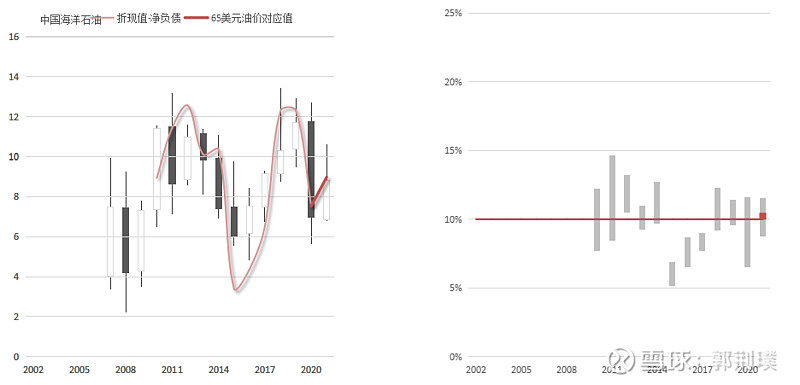

左边是中石油的折现值(元/股)和国际油价的对比,可以看到折现值主要受油价的影响;右边是折现值和净负债,可以看到过去的5年中石油在努力的降低负债(从2015年的2.4元/股,差不多折现值的一半,下降到了2020年的0.8元/股),考虑到这是油价低迷的5年,为中石油的努力鼓掌(不过也要看到为了维持产量花掉了多少钱,2007年A股上市的时候净负债还是0)。

在疫情期间,我直播的时候又讲了一遍这个事儿,不过当时股价还不是那么有吸引力,到$中国石油股份(00857)$ 的价格跌到了2.5港币/股以下,@不明真相的群众 和@陈嘉禾 这样的懒人都坐不住了,纷纷觉得机会来了,但直到2020年10月份最佳机会才出现,然后大家就赚钱了。

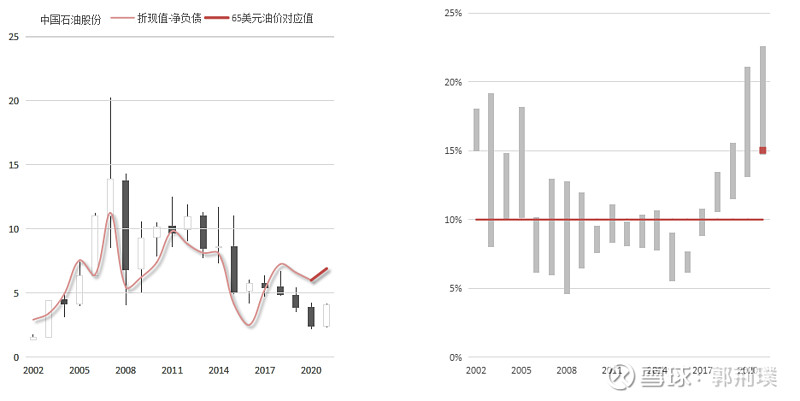

那么什么叫有吸引力的价格呢?看这两张图:

这是中国石油H股历年股价表现(K线图)和折现值-净负债的对比,右边是当年股价区间对应折现值计算的折现率,红线是10%。可以看到2018-2020年中石油H股连跌三年,折现值却变化不大,按照2019年数据计算,折现值-净负债大约在6.6港币/股(对应52美元/桶的油价),当时市场上出现了2.16港币/股的价格,大概相当于40美元的油价对应的折现值-净负债,再打四折,这个价格买入,不赚钱没天理的。

但是呢,如果你是在2017年股价略低于折现值的时候买入,等待价值回归的日子就可能长达三四年。所以我从来不认为达到了折现值就应该买,或者折现值就代表着价值。买周期股没有100%的预期利润空间,瞎折腾什么呢?

那么买A股中石油的人呢?我们来看看$中国石油(SH601857)$ 。

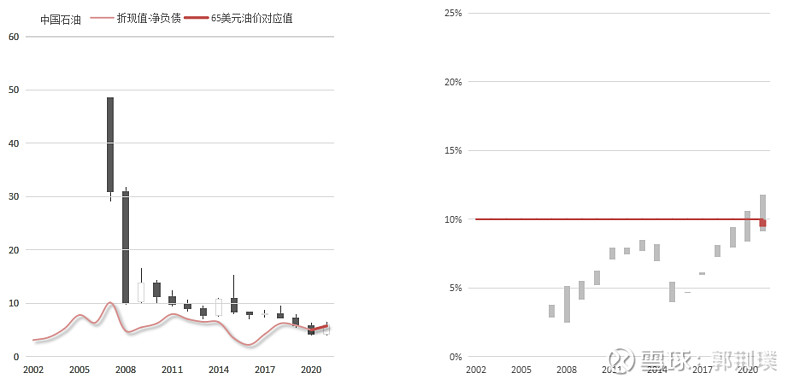

这是中国石油A股的股价表现和折现值-净负债。自2007年上市到2020年疫情,中石油A股才第一次给了投资者低于折现值-净负债买入的机会。但一直到现在空间都不大,50%不到。从右边的折现率图上也能看到,折现率也就是预期收益率也就是11%的样子,不像H股,最高有超过20%的时候。

要注意这里的股价都是每一年的不复权股价。

到21年6月份的时候,我更新了2020年的年报(至于为什么4月份年报出炉没及时更新,别问,问就是懒)的数据,《发几张中国石油的图》。在文章里面更新了年报数据,2020年报披露,中石油自家计算的折现值是10,623亿元,合每股5.8人民币,考虑净负债下降到0.8元/股,合每股5.0元人民币,或者6.0港币。当时股价是A股5块,H股3.5港币的样子,应该说是还有空间但不是一个最好的deal了。大概2个月后又出现了3港币以下,折价50%的情况,买到就是赚到![]() ,哈哈。

,哈哈。

总是有人说,你的要求太高了,要相对于50美元油价合理的估值水平,减掉净负债之后还要打五折,这不可能。不可能就等呗,这不是几个月之后就可能了么。

6月份的文章里面我还提了一句“买 $中国海洋石油(00883)$ 的诸位,祝你们好运”。为什么呢?我们来看中海油的数据。

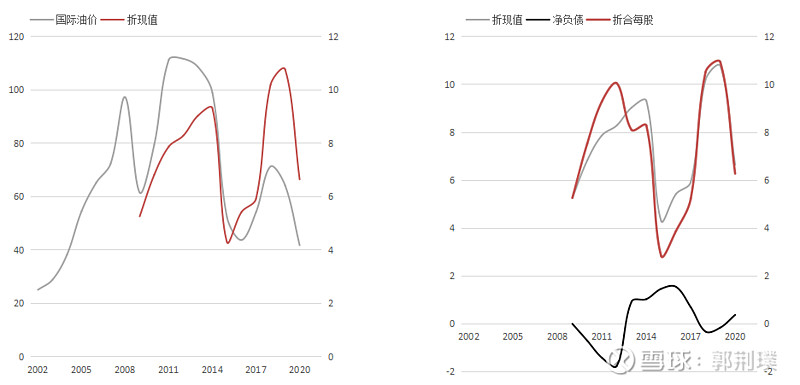

左边是中海油的折现值与油价的关系,可以看到2014年之前之后,折现值与油价的关系有相当显著的不同,这是产量增长带来的。同时也可以看到中海油的净负债控制也比中石油做的好。

然而做的更好的公司就更有可能让买股票的人赚钱么?未必。

还是一样,左边是中海油H股的K线图,和折现值-净负债,右边是相对应的折现率。可以看到中海油自上市以来,香港市场给的定价就是和折现值差不多的,顶多是油价暴跌的时候,市场对海油还有一些信任,没有立马砸下去。在一个相对成熟的市场上,一只明星股,得到充分定价甚至一定的溢价是比较容易的,这就是价值投资者尴尬的地方了,越是有价值,确定性强的东西,低价买入的机会就越少啊。

为了反映油价的变化,我简单估计了65美元/桶的油价对应的石油海油的折现值,留待明年出年报的时候检验:

中石油是6.56元/股或者7.88港币/股,中海油是7.85元/股或者9.43港币/股;

减去净负债,中石油是5.76元/股或者6.92港币/股,中海油是7.47元/股或者8.98港币/股。

按2021.10.18的收盘价6.01元/股或者4.09港币/股计算,中石油A股溢价4%,H股折价40%,中海油H股8.80港币/股,折价2%。

如果油价70美元/桶,中石油折现值-净负债6.05元/股,大致相当于目前的股价;70美元的油价之下,中海油折现值-净负债9.49港币/股,大约相当于7.9元/股,如果A股中海油和中石油同样估值水平,应该是在8块钱左右的股价。

如果油价均值上升到80美元/股,中石油的折现值-净负债会上升到6.55元/股(A股)或者7.86港币/股(H股),H股也不到100%空间,A股只有10%左右,不是好的deal;中海油的折现值-净负债会上升到10.50港币/股,相对于目前的股价也就是20%的空间,是我的话我会觉得不值得去搏。

至于7年增储上产计划,这是要花钱的,中海油账面现金、金融投资加上A股上市融资350亿,合起来大概2000亿上下,够不够未来几年资本开支?大概率是不够的。也许有人会说还有每年赚的钱呢?不好意思,每年赚的钱已经算在折现值里面了,那是每股价值的基础。中海油的增储上产计划,是要增加公司的净负债的,他们如果手紧,资本开支控制比中石油更严格更高效,才能不走中石油A股上市之后大规模增长净负债的老路。

油价是有周期的,我解释过为什么5年低5年高,因此在2025年前后油价可能再次走低之前,能不能及时完成增储上产计划,开始着手压低净负债,这是海油管理层面临的最大挑战。

油价有周期,这也是我不会使用过高的油价来估计未来10年乃至更长时间的石油均价的原因。60以上5年,60以下5年,平均值60-70之间,可能是个相对保守的估计,打折到50美元左右算一下中石油中海油报表上可能的折现值(不是盈利预测和目标价,只是外推过去的报表),减去净负债,再打五折,这样我觉得才安全。我不关心这样的价格是否合理,我只关心是不是安全。

再敲一遍黑板,别人算出来的“合理估值”(不管怎么算出来的)并不是股票应该交易的价格,而是你比较容易卖给别人的价格,只要信这个合理估值的人足够多。你要先有一个自己心目中的合理估值,如果你发现这也是别人能够接受的价格,那么对照这个价格大幅打折,打三到五折,然后耐心等待那个看上去不可能,别人也都觉得不可能的价格出现。你要相信,市场总有犯傻的时候。

祝你们好运。

#能源股领涨!周期王者归来?# 周期是否归来我不知道,我只知道没有一倍空间别轻易碰周期股。钱是赚不完的,但是是可以亏完的。