$法拉电子(SH600563)$ $汇川技术(SZ300124)$ $比亚迪(SZ002594)$

首先说一下,根据法拉的财务水平,业绩历年增长与回撤、长期股价的估值表现情况来做一个综合分析:

作为一个资产负债率常年低于25%,ROE常年高于17%,且在新能源时代之前收入和利润增长缓慢的公司,其长期PE-TTM中位值约24倍。

由2020年开始的新能源周期中,估值经历了一轮很大的泡沫,目前回归了偏低的水平,PE-TTM已小于18倍。至于合理的估值应为多少,考虑到低负债率和高ROE的现状并未发生大的变化,那么其实还是要看收入利润增长的空间有多大,这个需要进行一下简单的推导。

由2024Q1业绩,新能源车占比55%,光储21%,工控16%,这三个构成了法拉的主要营收。

1、新能源车行业,先把数据摆出来:

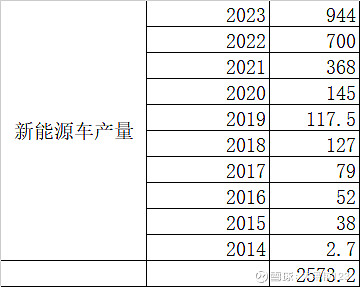

根据可查的数据,2023年新能源车产量944w辆,由2014年开始的新能源车累计2573w辆。根据可查的数据,2023年国内乘用车保有量约3亿辆。可以看出,尽管目前新能源渗透率已较高,但是在替代燃油车上,仍旧有很长的路要走。当新能源车保有量逐渐追赶上总保有量的一半左右时,预计市场将会缓慢进入饱和,主要的市场将会是每年的更新换代(保守按照更换周期10+年算),也就是大概3-4亿的十几分之一,每年2000-3000w辆。在此之前,新能源车的渗透率将会持续提升,在达到一个和燃油车比例的平衡后,持续保持很多年。这个平衡后的渗透比例有可能是40%,也有可能是60%。作为投资来说,当然可以尽量保守的数字去预期。这里不再展开,只是为了说明,新能源车的薄膜电容在被其他技术替代前,将会是一个需求很刚性的市场,尽管毛利可能较低,但绝对是一个重要的业务板块。

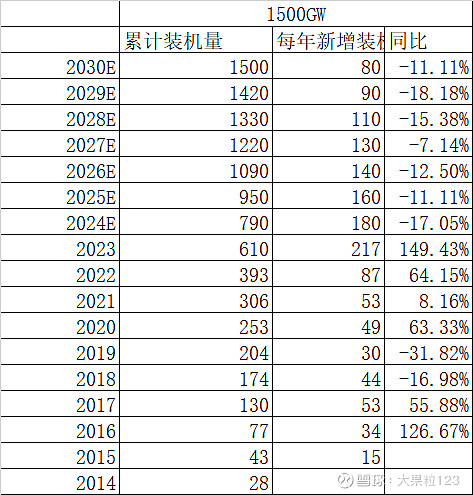

2、然后再说光储行业。也是先把数据摆出来(虽然2060年碳中和,但还是拿出2030年前的数据):

这个是根据《2023中国与全球光伏发展白皮书》的预计,在碳达峰碳中和的计算下得到的一个数字——1200GW。这个数如果在2023年之前拿出来,其实是比较合理的,但现在看来,我想大部分人都会觉得有点凹陷。如果按照1200GW去反推每年的新增装机量,则必须有一个相当大的回撤才能实现,这在光伏主产业链过剩严重的当下,看起来非常的扎眼。当然,当下必须考虑的一点是,电网储能的消纳能力,确实制约了国内的光伏装机量快速增长。但是这也促生了储能和电网的快速发展,由2024年的趋势就已经能看出来。

根据我个人的合理推断,我认为1200GW基本算是一个非常保守的数值,虽然面临着消纳难题,但1500GW或1800GW我还是认为更加合理,甚至也偏保守。毕竟,2023年风电光伏发电量占全社会用电量15%,就算光伏风电翻1.5倍,面临的也只是更难处理的消纳和电网平衡问题,但碳中和,最终一定要实现非化石燃料的替代,解决这个问题是逃不开的,无非是早几年还是晚几年实现。

这里把1500GW的预估放出来,不是为了精确,而是为了模糊说明光伏逆变器的国内市场的大致情况。考虑到逆变器寿命通常为5-15年,其实从今年开始,应该逐渐的有相当规模的已装机设备和电站有了更新需求。未来到2060年,光伏装机的存量会越来越多,存量更新以十年计,也将大有机会。

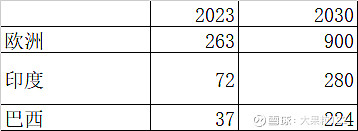

再来看全球市场,因为美国市场逆变器国内企业市占率低,保守情况下认为0空间。根据最新报告,欧洲,印度,巴西等市场都已制定了对应的光伏装机目标,高价值的欧洲市场对国内相当重要。根据国际可再生能源署(IRENA)预测,2030年全球太阳能光伏累计装机量预计将达到 2840GW(各家预测数据不同)。

当然对于薄膜电容来説,在逆变器中的单位价值量可能会随时间发生变化,但这是后话了。电力电子应用中,电容寿命是一个重要变量。整体看,光伏逆变器的薄膜电容生意,雪坡较长,虽然短期国内装机高点已过,但保守考虑以十年计的更新周期,长期将是又一个类似于新能源车的市场,常做常有,更新换代。

3、工控行业。这个行业,目前看没有一个比较现成的综合数据。但大致可预计出,仍旧是围绕交直流、直流支撑、滤波等的典型应用。比如未来的人形机器人(还未形成明确的技术路线)、电动/混动飞行器(薄膜电容的单位价值量很大)等,行业空间虽然难以预计,但个人认为弹性非常大,发展的好,将会形成薄膜电容的第三增长点。

三个主要业务板块分析完了,我想应该可以更自然的得到两个结论:

1、法拉电子在新能源时代的业务增长空间,不比之前一个时代小,且空间仍存;

2、业绩波动性,类似于前一个以家电和照明为主的时代(存在地产小周期)。

然后,回答一下最开始提出的问题,考虑到规模的增大和业务空间并存,我认为在新能源时代,法拉电子长期合理的PE-TTM中位值,应该与前一个时代相仿,24倍(这还是没有考虑无风险收益率已经比十年前显著降低的现实情况)。

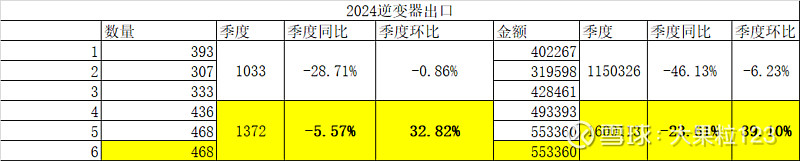

最后,说一下当下的估值。短期看,确实已经是存在跌过头的迹象,但涨跌从来都是非理性的,谁也想不到涨的时候能涨到50倍PE以上不是?所以这个价格也正常。根据高频数据来看,2024Q2的全国光伏逆变器出口已经明显好转,保守假设6月环比0增长,则Q2的出口数量同比-5.57%,金额-23.61%。

考虑到前两期的推理,24Q1法拉光伏收入估计同比下滑约30%,类似于出口数量的同比而不是出口金额的同比(猜测是综合了国内装机的总体收入,国内相对比较稳定),则24Q2法拉光伏收入推测同比应在-5.57%至-23.61%之间,靠近-5.57%的位置。环比一季度提升了不少。当然,Q2利润大概率仍旧是下滑的,保守粗略测算8月底中报后PE-TTM约提升0.4左右,按现在的估值也就是18倍出头。然而23Q3光伏基数很低,如果行业短期形势未发生大的改变,基本可以确认24Q3的收入和利润环比大概率存在一个跳升。

展望2025以后,虽然新能源车的强势确实可能更大概率导致一个短期低谷,但随着欧美降息,新周期还是会到来,车用、光伏、工控、风电、家电等也会回归常态,那个时候可能很多工业门类的细分龙头公司都有了好的股价表现。如果没有也没关系,毕竟没几个负债的高ROE优质公司,低估时间越久,持续抓住更大机会的可能越大。