物业管理费到底好不好收,争论颇多,本文试图进行定量分析,给物业管理费到底收不收得上来出具一个让自己放心的结论。

因为有很多的物业公司的上市时间不长,前期有关联地产公司的利益输送做高了业绩,结果还没来得及反映其基本盘物业管理的正常现金创造能力,就遭遇了这轮地产风暴,利益输送没了,反过来倒需要物业公司给地产关联方输血,形成物业公司帐上大量的关联方应收,非业主服务的大幅下滑,关联方应收的坏账计提,

造成业绩下滑,现金流难看,股息没有。而在当前的地产经营环境下,暂时又看不到改善的时间表,导致了市场对其价值的评判无所适从,股价不断新低。

股价的不断新低又让很多投资者对物管这门生意也不断产生了怀疑,在雪球上针对其商业模式优劣的争论也不时兴起。争论从需不需要物业,政策监管,赚不赚钱,被不被掏空,收费困难,跟不上人力成本上升等等,不一而足。

确实,地产经营环境总有变化的一天,要不地产关联方挂掉,,要不终于活过来,要不双方切断关联交易。虽然短时间内看不到可能,但长时间内一定有可能,所以现在必须考虑如果没有了地产方联方,物业是否具有独立经营,并赚到现金的能力。这决定了物管股票是否值得投资。

所有观点冲突中,最大的一点冲突是:业主欠费不交,物业管理收费困难,从而导致赚钱困难。争论的每一方都会提到身边的例子,加上自己的观点。例如有的说自己小区的业主找这个理由那个理由不交物业费,有的说三四线城市,很多人就是不交。当然反驳的人就会说物业可以诉讼等等之类。

如果物业欠费严重并无法催缴成功,那物管公司的现金创造能力就大打折扣。我们假设一个楼盘一年的物业费根据面积应收100万,所有完全成本包括税收90万,也就是说净利润率10%,纯赚10万。如果这个楼盘有10%的人拖欠物业费,现在帐面上就变成利润10万和应收10万。从现金流的角度看就是流入90万,支出90万,没得到一毛钱现金。如果高于10%的人拖欠物业费,那么现金流就变成负的了,倒贴。

所以必须得出自己确切的结论,各方的观点只让我们更加没底,必须从财报上定量分析出来每年到底有多少物业欠费,有多少后来催缴成功还是没成功。

但很多企业的财报上没有直接给出当年收缴率,就算给了,也没有再给出后来的催缴成功率,因为财报所有数字的截止时期是年底12月31号,但毕竟有很多业主拖个几天,一个月,二个月是常事。

所以,我认为有部分人欠交没关系,当年收缴率95%也好,90%也好,也没多大关系,关键是第二年能否催缴成功!因此,我的想法如下:

如果有物业欠费,就会形成第三方应收,如果物业欠费一直无法催缴成功,第三方应收的账期就会从一年内迁徙到一年以上,二年以上。因此,我们只需分析一年内应收迁徙到一年以上,二年以上的有多少,就可以得出物业欠费一直没有欠着没交的到底有多少,就能定量分析出每家物管企业的物业费收缴情况了。我们针对主流的物管企业全部这样分析一遍,我想整体的物业费收缴情况就很清晰了。

这样我们不用凭个别不交的例子去推全部,不用凭感觉,不用看到别人争论的观点而影响自己的判断。

好,我们以雅生活2023年中报为例,其贸易应收第三方如下图所示:

账龄如下:

问题就是账龄分析中没有区分关联方和第三方。所以从报表中我们无法直接得知其各账龄内的应收,关联方是多少,第三方是多少。

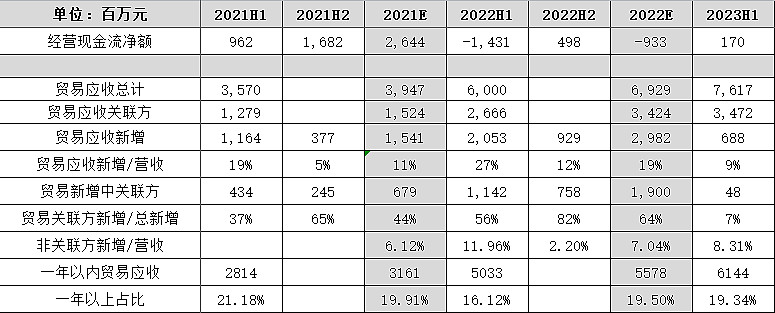

我将最近三年雅生活所有中报,年报中应收情况摘录成表如下图所示:

为了得出一年以上第三方应收是多少,我提出一个假设:

鉴于目前关联地产方的资金紧张情况,我们假设关联方过去欠的应收均无力偿还,一年以内应收也全部转成了一年以上的应收,因此在当前所有一年以上应收中减掉关联方的一年以上应收,那么就可得出第三方的一年以上应收。就可以大致看到物业欠费一年以上到底有多少了。

具体数字的分析我将在后续针对每一家企业做定量分析。

这是一个系列,前面包括:

第一篇:物业股,坚守的理由在哪

第二篇:通过经营现金流净额,可否判断物业公司现金流改善?

第三篇:物业公司关联地产方应收账款发展分析