近期可转债成为较热的投资板块,这两年我投资可转债的收益率颇高,买卖时在雪球上都有分享过。好些人叫我再多写写经验总结,就随意浅谈下,不作详细系统总结,或大谈股性债性那些理论,并把之前雪球一些相关帖子截图再放出,仅作分享。

我除了一直多账户认购新发行的可转债,这两年还接力买卖了破发的可转债,包括:宝信转债、无锡转债、中装转债,整体收益远超预期。

可转债 波动区间 最大波/涨幅

宝信转债 96.03~166.76 73.65%

无锡转债 92.99~115.17 23.85%

中装转债 96.003~188.88 96.74%

如果用破发价接力买入它们,即使不能吃"全鱼", 若能吃鱼身,加上“复利”效应,收益非常可观。(不要忘记,上证指数两年算来还是负收益)

以下简单分享其中一些买卖经验小结:

* 破发买入前,算算“保底”收益,壮壮胆![]()

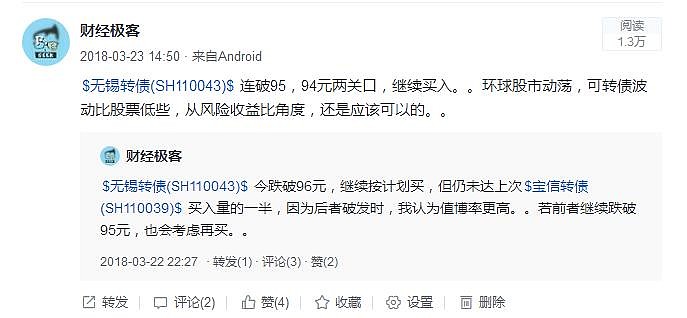

都说买可转债,进可攻,退可守。要知道退守的底,可算下保底收益,也就是,万一股债市道都不好,持有可转债到期,几年的收益是否也可以接受。拿$无锡转债(SH110043)$ 举例,若93元时买入,到期赎回价位达106元,再算上期间的债息(因为破发价买入,实际息率高于票面息率),持有到期大概有18%以上的收益。(希望没记错算错)

投资有一定的保底收益,自然容易淡定些。

* 正股质地不错,估值也不高

正股的靠谱,会成为“保底”收益后的第二重保险。

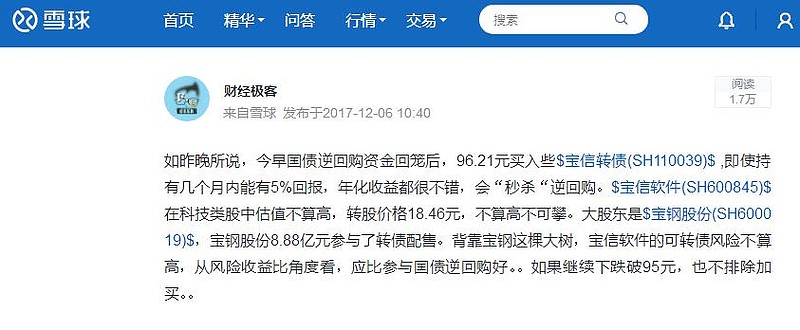

例如,买入宝信转债时,正股宝信软件估值不算高,大股东是宝钢股份,而且宝钢也参与了可转债的配售。事实上,宝信软件后来确实也受到市场追捧,股价涨得很好,可转债的涨幅也不奇怪了。(见截图)

* 迷你股债+题材,可能更容易被炒作

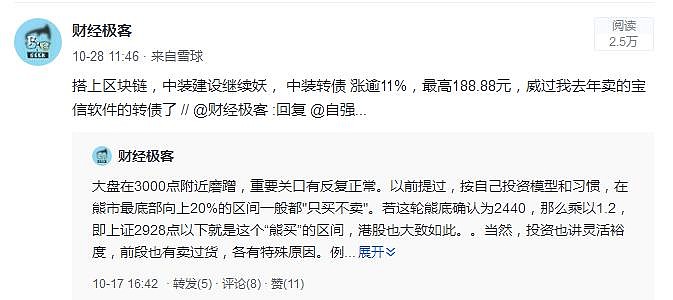

幸运地买到的中装转债,就符合这种特征。转债规模仅有5.25亿,正股中装建设流通盘也不大,厉害的是一间深圳装饰公司搞上区块链,恰好公告后不久,就有最高层重视该技术的消息了,债价几个月翻近倍。

现在迷你股债也不少,寻下宝吧。

* 客观看待转股溢价率

理论上,转股溢价率越低,转债价值越高,所以,在2018年低迷期,新转债频频破发时,溢价率高于10%太多的转债,我就放弃打新债,避免中签被套。

但是,可转债存在"债性",波动低于正股,所以,正股下跌一定幅度后,转股溢价率也会变高难看。行情变好时,正股反弹够快,转股溢价率就会降低。所以,现在我打新债或者重新买债,转股溢价率指标会适当放宽。

* 看看有否存在向下修正转股价的可能

18年时的无锡转债本来表现很一般,破发后继续下跌(当然还是比当时上证跌少很多),当向下修正转股价后,站稳反弹了。

* 对买入的可转债信心不足时,可分注买入

相对宝信转债,18年买入无锡转债时确实信心不足,特别是当时大盘风声鹤唳,所以分注买入。回头看,无锡转债确实表现差些,下破深些,分注买入,实属明智。

* 设置动态止盈点,按需止盈

达到一定盈利幅度后,设置动态止盈点,可以保证纵使不能吃“全鱼”,也能吃鱼身。而且,我个人投资可转债初衷是防御性配置,并伺机实现“另类债转股”,即价值型股票跌到够低时,随时卖债买股,实现按需止盈。

至于如何设置动态止盈点,16年这篇文章里有介绍,不再重复:

* 坚持打新债吧,积少成多

我坚持多个账户打新债,低成本高概率赚零花钱,何乐而不为。新债即使被套,损失有限,而且按我的经验看,足够耐心,被套的一般都最终能翻身。例如上市后一直破发的$雅化转债(SZ128065)$,被套8个月后,最近涨到106元附近。又如$文灿转债(SH113537)$,上市当天因我不满涨幅而没减持,一度破发,但今天涨幅6.37%,已涨回118元附近。

******

A股市场定期都会炒作下可转债,有些涨起来也挺疯,很多老股民都会有印象的。需要指出的是,老经验也只能作参考,遇到新时期新机遇,就会有新情况,当然还是需要灵活思考应对。祝球友投资可转债顺利!