中国人一向非常讲究吃,饮食文化源远流长,就菜式而言,主要为中餐、西餐和其他菜式三个选项。20世纪八九十年代以来,西式餐饮品牌逐渐在中国的各大城市兴起,人们对西餐的接受度也在不断提高,为比萨行业在中国发展创造了机会。

2009年以后,随着中国互联网的高速发展,消费者尤其是年轻一代对便利性的需求增高,宅经济发达,西餐外送日渐风靡,尤其比萨这类性价比高、很容易标准化的品类,既可当工作餐也可一家人享用,又非常适合作为外送产品,属于热门的外送品类。

图片来源:The CEO Magazine

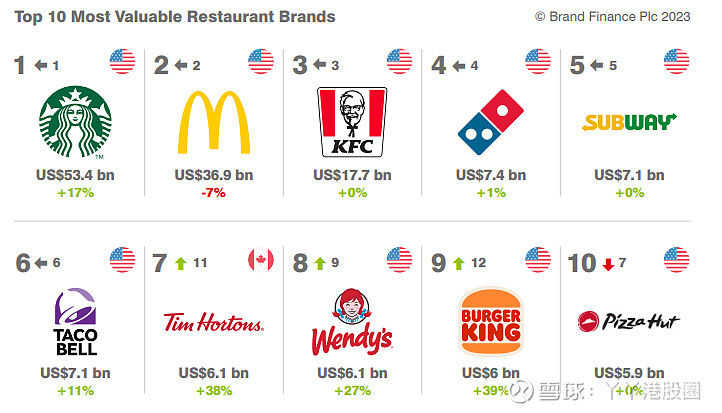

1990年,必胜客在北京开出了第一家餐厅,将比萨和西式休闲餐饮带到中国,引领了比萨堂食的潮流;1997年,达美乐比萨进入中国市场,带着其独特的外送基因打开了比萨外送的大门。根据Brand Finance发布的“2023全球最有价值十大餐饮品牌”(Top 10 Most Valuable Restaurant Brands 2023)显示,达美乐比萨 (Domino's Pizza) 和必胜客 (Pizza Hut) 皆位列前十,分别为第四名和第十名,品牌价值分别为74亿美元和59亿美元,属于全球领先比萨品牌。

资料来源:Brand Finance

达势股份有限公司(以下简称“达势股份”或“达美乐中国”或“公司”)是达美乐比萨在中国大陆、中国香港特别行政区和中国澳门特别行政区的独家总特许经营商,于2023年3月28日在港交所主板挂牌(HKEX: 01405),至今上市已满一年。

比萨行业是处于具有高标准化、连锁化特征的西式快餐细分赛道,竞争格局也较为集中,并鲜明地体现在门店数量、会员数量、收入和利润规模上。从投资利润的角度,企业价值的持续增长是最强大的来源,具有长期眼光的投资人更偏好目前蕴含投资机遇的公司。

根据达势股份招股书介绍,达势股份于2010年12月收购Pizzavest China Ltd后,在中国经营达美乐比萨门店并发展达美乐比萨品牌。2010年至2016年期间,达美乐中国主要专注在北京、上海及杭州的运营,全国门店网络发展较为缓慢。

2017年5月,曾任职于麦肯锡、麦当劳中国副总裁的王怡出任达美乐中国CEO,负责公司整体战略规划及业务方向。2017年6月,达势股份与达美乐比萨续签了总特许经营协议,将特许经营区域扩大至整个中国大陆、香港及澳门地区,最长可续至30年。由于本地化高管团队的加入,在这7年时间里,其门店网络持续扩大,业绩增长强劲。

2024年3月27日,达势股份发布了截至2023年12月31日止首个经审计的财政年度业绩公告(以下简称“2023年财报”)。2023年财报显示,公司总收入同比增长51%、新增长市场的收入贡献占比为49%、经调整净利润首次转正;门店经营利润率为13.8%、门店EBITDA同比增长80.1%、同店增长为8.9%持续为正。达美乐中国以一份超预期的成绩单,为自己的上市一周年献上不菲的贺礼。

1.差异化打法:发展“质”字当先

自1960年成立起至今,达美乐比萨公司致力于创新,不断地开发出独特的业务模式。在中国市场上,公司已经将这一业务模式成功实施并取得了显著成效,这也是达美乐中国构筑差异化竞争力的底层逻辑。通过精心设计的菜单和个性化的服务,这一比萨品牌已经成为许多消费者喜爱的品牌之一,开启了“达门”风潮。

对餐饮连锁店而言,外送模式具有较大的灵活性,经营成本与风险也相对更低。2023年财报显示,在达美乐中国的收入构成中,有59.2%的收入都是来自外送,较2022年的52.2%提升7个百分点。在比萨外送市场,达美乐中国的竞争优势稳步提升,“比萨外送专家”的头衔实至名归。

据达势股份招股说明书显示,达美乐中国的目标是成为中国首屈一指的比萨公司。要达成这一目标,必然还有很长的路要走。The CEO Magazine于2022年采访达美乐比萨(中国)首席执行官王怡时,她说道:“顾客要的就是:口味、便捷、性价比。做好这3件事,顾客定会来,且会再来。” 在不懈发展的路上,达美乐中国坚持做“顾客想吃的比萨”。

达美乐中国如何实现这个目标?

一是保证出餐及服务质量。点开达美乐中国微信公众号、官方小程序及第三方平台如美团、饿了么便能看到,达美乐中国的比萨门店均是承诺“外送30分钟必达,超时送免费比萨券”*。公司拥有专业的外送骑手队伍,能够有效保障外送的及时性。根据达势股份招股说明书显示,过往的外送订单中,达美乐中国有90%左右完成送达承诺,平均用时约23分钟。不要小看这小小的23分钟,在现代消费者对时效性的需求与日俱增的前提下,这个承诺无疑给消费者保证了出餐的效率,提供了更好的服务,为品牌的长期发展打下了良好的基础。

二是高质量门店的扩张。根据达势股份招股说明书以及2023年财报数据显示,自2020年1月1日至2023年12月31日这三年时间里,达美乐中国的直营门店数量从268家增加到768家,增幅达187%,保持较高质量的扩张步伐。达美乐中国自2020年年底入驻9个城市,增长至2023年年底入驻29个城市,增长幅度达222%。根据达势股份于2024年4月2日发布的2024年第一季度投资者概况介绍(下称“概况介绍”)显示,截至2024年3月31日,达美乐中国已入驻30个城市,体现其品牌扩张战略的不懈努力。

达美乐中国在稳健及高质量的增长中,为自己的规模化扩张持续铺路。从上述各项数据表现来看,成效是十分明显的。

2.品牌渗透战术:“走深”+“走广”同步推进

在任何一个行业,创造品牌效应,提高品牌美誉度,都是做大做强的必由之路。长达半个多世纪的品牌历史、广泛的品牌知名度,是达美乐中国吸引和留住消费者的根基,也是最终实现复利增长的利器。

一方面,面对不断变化的消费者偏好,达美乐中国将达美乐的经典口味与当地风味结合,在产品上不断推陈出新,并在官方APP、公众号、微博等各种渠道上及时发布各种优惠活动,提供高品质、高性价比的餐饮产品,满足消费者的味蕾,获得消费者青睐,有力地促进了订单量的上涨,品牌效应也得到持续扩大。2024年4月,达美乐比萨推出“指定城市门店比萨开启限时买一送一”、携手腾讯游戏《白荆回廊》开展跨界联动合作等多项活动,更是吸引了广大消费者的眼光。

图片来源:中国网新闻、达美乐比萨微博号

另一方面,达美乐中国打造了专有的数据分析及客户数据平台“CDP”,提供端到端的客户体验。通过技术赋能,公司高频次进行各种有趣、吸引人的营销推广活动,逐步扩大客户覆盖面,提高潜在销量。根据概况介绍显示,截至2024年3月31日,达美乐中国全国总计有835家直营门店,拥有超过1,680万会员,并且有超过920万会员于过去一年内首次下单。正是因为对技术的重视,让达美乐中国成为比萨行业线上订单占比最高的公司之一,基本长期保持95%以上的水平,而根据弗若斯特沙利文,行业均值在70%左右。

同时,基于对行业发展趋势的精准判断,达美乐中国坚定执行“走深走广”网络扩张战略。“走深”,主要是在现有市场的深耕。“走广”,则是针对新市场的“拓宽”。整体来看,2023年下半年,达美乐中国净开店96家,略高于上半年的84家;新进驻9个城市,而上半年为4个;2023全年净开店总数达到180家,新进驻的城市达到13个。随着达美乐比萨品牌知名度的提升,带来了耀眼的新店表现。

比如,济南、武汉、成都、青岛、温州及常州的48家门店,于2023年的平均日销售额为人民币32,354元,预期投资回报期为2至23个月,且平均预期投资回报期约为9个月。于2023年10月至12月,达美乐中国在浙江嘉兴先后开设3家新店,每家门店平均日销售额为人民币46,068元,预计现金投资回报期约为5个月。较高的新店日均销售额和较短的投资回报期,体现了公司品牌运营的成功。

于2023年末及2024年初的圣诞及新年假期期间,达美乐中国还进驻了目前运营的四个地区的8个城市,开设了10家新店。按首30天销售额计,该10家新店均跻身达美乐全球门店网络排名前15位。其中位于西安、长沙、厦门及合肥的四家新店,打破此前由青岛门店保持的达美乐全球门店网络首30天销售额最高记录,目前稳居全球前四位,其首30天的销售额也都超过人民币500万元。

凭借多项破纪录的成绩,达美乐中国在达美乐全球门店网络首30天销售额的前20名中,目前占据前19名。这一成就不仅仅是对其产品和服务质量的肯定,更是对中国比萨市场潜能的一次有力证明。随着越来越多的消费者开始认识并认可达美乐比萨的品牌价值,这个数字背后所代表的不仅仅是一家比萨店的成功,而是整个行业对于中国市场潜力的认可与期待,这种日益增长的消费者信心为达美乐比萨提供了强大的后盾。

通过不断地创新和提升顾客体验,达美乐中国不仅赢得了中国消费者的心,也促使公司在运营管理上也实现了效率的大幅提升。这些成就的取得,无疑将进一步巩固达美乐比萨在中国比萨市场的领导地位,并开启公司未来发展的新篇章。

3.跨越“烧钱模式”,进入盈利新阶段

回顾达势股份2023年中期业绩的时候,达美乐中国上半年收入约人民币13.76亿元,同比增长51.5%;经调整净亏损约人民币1744.5万元,同比大幅收窄74.7%。而到了2023年收官的时候,达美乐中国又前进了一大步。

于整个2023财年,达美乐中国实现总收入约人民币30.51亿元,同比增长51.0%,与上半年增速几乎等同,且下半年的收入达到人民币16.74亿元,逼近2022全年。无论是年度收入还是同比增速,达美乐中国均创下了历史新高。公司更首次录得正的经调整净利润人民币约877.8万元,正式走向盈利,迎来历史性突破。

分市场来看,整体上,达美乐中国2023年在所有市场均增长强劲。在上海、北京这两大运营历史最长的成熟市场,公司取得收入约人民币15.45亿元,同比增长20.8%,其中外送订单贡献的收入达76.0%。而在新增长市场,势头更为迅猛,收入合计约人民币15.06亿元,同比大增102.9%,贡献了公司总收入的49.4%。

尤其在2023年下半年,来自新增长市场的收入达到了人民币8.85亿元,占到总收入的52.8%,超过了成熟市场,成为达美乐中国收入规模抬升的主要驱动力,这也是新增长市场的收入贡献首次接近50%。可见新增长市场充分释放出了“大马拉小车”的效应,性能强,动力足,跑得自然快。

图片来源:小红书(图片来源于网络,如有侵权请联系删除)

在门店层面上,2023年全年,以新增长市场为引擎,达美乐中国的运营效率进一步提高。根据2023年财报显示,公司门店层面的EBITDA利润约人民币5.77亿元,同比增长80.1%;EBITDA利润率约18.9%,同比提升3.1个百分点。与此同时,门店层面的经营利润约人民币4.20亿元,同比增长105.1%;经营利润率约13.8%,同比提升3.7个百分点。公司单店模型优良,同店持续增长,未来将继续向新增长市场持续扩张,渗透率预计会持续提升。

也由此,在公司层面,达美乐中国2023财年的经调整EBITDA利润达到人民币3.02亿元,同比增长117.7%。而推动公司实现盈利的转折点,出现在2023年下半年,从2022财年下半年的经调整净亏损人民币4500万元首次转为正数,达到经调整净利润人民币2620万元,不但弥补了上半年的亏损,全年还小有盈利,创造了里程碑。

能够取得这样的成绩,归根结底,还是在于达美乐中国在现有市场的“深耕”和新市场的“拓宽”,在这样的良性循环中,达美乐中国不仅在门店数量上实现了稳步扩张,而且其经营业绩也呈现出喜人的增长趋势。品牌效应显著提升,达美乐比萨的名声日益响亮,消费者对它的认知及接受程度不断提高。随着市场份额的逐步扩大,公司的盈利能力亦随之增强,利润空间得到了显著拓宽,逐步构筑了一道坚固的利润壁垒。

4.挥师向前,高成长后劲仍足

据头豹研究院预计,中国比萨行业未来竞争格局将持续聚焦,行业竞争将呈现两种趋势,一是品牌间会出现在城市分布上错位发展的现象,二是头部企业有着丰厚的资本优势,支持企业不断新开门店挤占市场份额。

在新市场、拓店、订单增长的带动下,达美乐中国发展提质增效,盈利显著改善,奠定了高成长的基调。未来,要继续保持良好的势头,对达美乐中国来说,还需要付出很大的心力,延续“走深走广”的网络扩张战略也是必然。

在2023年财报中,达美乐中国披露了2024年的开店计划,将目标定为240家,比2023年增加60家。据悉,自2024年初起及截至2024年3月22日,公司已净开55家新店,另有35家门店在建,88家门店已签约或获批,占全年目标开店计划总数的74%以上,照此预计,各方面因素都显示出积极的走向,使得达成年度目标的可能性非常高。

除了新增门店,为支持中部地区的门店,达美乐中国还计划于2024年第四季度在武汉新开设一家中央厨房。另外,公司计划在北部地区的中央厨房进行搬迁及升级工作。两项中央厨房计划所需资金总计人民币4000万-5000万,预计将主要来自公司的手头现金及经营活动产生的现金。

就达美乐中国的资金实力来看,于2023年12月31日,公司的现金及银行结余总额约为人民币10.19亿元,同比增加87.2%,经营活动所得现金净额约为人民币5.36亿元,仓廪殷实,现金流足以支撑所需。

在迅猛发展的浪潮中,达美乐中国的品牌声势日渐浩大,如同一股不可阻挡的“旋风”。随着时间的推移和不断的创新与努力,达美乐在中国市场上的根基将愈加坚实,未来将为投资者带来更多的惊喜。这种势头无疑预示着达美乐中国不仅能够保持其在比萨行业中的领先地位,更有潜力在广阔的中国市场中展现出更加耀眼的光彩。