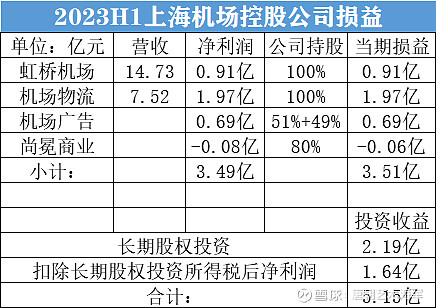

2023年上半年上海机场受疫情控制后的行业复苏,营收48.69亿元,净利润1.32亿元。其中100%持股的虹桥机场,2023年上半年实现营业收入14.73亿元,净利润0.91亿元;100%持股的机场物流,2023年上半年营业收入7.52亿元,净利润1.97亿元,归母扣非1亿元(集团承诺2023年扣非达到1.87亿元);间直接100%持股的机场广告及浦东持51%虹桥持49%,2023年上半年净利润0.69亿元,归母扣非1.76亿元(集团承诺归属虹桥份额2023年扣非达到4.17亿元);持股80%的尚冕商业,2023年上半年净利润-0.08亿元。算下来主要控股参股公司合计净利润约3.51亿元(这里把持股40%的航空油料列入投资收益)。加上投资收益2.19亿元,也就是浦东机场之外的净收益约5.15亿元。

上机合并报表后净利润为1.32亿元,也就是说浦东机场2023上半年实际经营大概亏损约3.8亿元(不计算相关税收)。面对上半年7.8亿元的免税合同与其它有税等收入共11亿元,其中合并折旧摊销合计13.5亿元,只比上期增加了1.67亿元(部分分摊至营业成本)。营收48.69亿元同比增长93%,营收成本43.78,同比只增长了3.83%,这也说明上机当前每期的固定成本基本不变,在经营上要增利就必须增收。当期营业利润2.47亿,少数股东0.94亿(主要原因是持股40%的航空油料净利润2.02亿元),这就造成了上机合并后归母净利润才1.32亿元。也造成了少数股损益占比41.58%,少数股东ROE为6.87%,远高于当前上市公司ROE仅0.33%的畸形局面。只有等到两场的收入提高才能回归正常。

航空性收入19亿元,同比增长146%,非航空性收入29.6亿元,同比增长69%;其中商业餐饮收入约11亿元,同比增长约262%;免税合同收入7.8亿元(其中第一季度免税合同收入已达到3.3亿元),同比2022年H1的免税合同收入1.39亿元增长近5倍,个人估计全年有望接近20亿元。

在免税租金或提成上,前段时间有“小作文”提到扣点降低从而造成了几大机场股价大跌。如果免税扣点下降的话,有税的扣点必然下降,正好上个月浦东机场有个主楼大众零售招商事项,要求竞标方截止8月11日递交招标文件,但至今结果未知,可能上次“小作文”有也可能描述今年有税招商的扣点下降。记得在2017年时就有东权入驻,花了1.4亿元签得5年期限的两个标段保底租金,今年到期后据说没有续约。随后2018年也有招租事项。

2018年部分有税租鑫及扣点如下:

2018年全年有税签约10.76亿元,期限5年,平均每年租金2.15亿元,扣点因品牌和种类不同而不同。如果免税扣点会降,那么今明两年到期的有税扣点肯定也保不住。所以与其关心2025年到期的免税扣点,还不如先观察今年的有税扣点走势。

年初,上机出资13.58亿元收购的日上互联(顶级品牌零售电商平台)和UNI-CHAMPION(持股“日上上海”、“日上中国”、“中免首都”、“中免大兴”15.68%)的部分股权。2023年上半年,日上互联亏损约100万元,UNI-CHAMPION亏损约2600万元。具体原因不明,也直接让上机的投资收益分别为-15万元和-840万元。

上机对联合营公司权益法下确认的投资损益记入利润表投资收益,对联合营公司股利按已派和未派分别列入长期股权资投、应收股利和银行存款等科目。

例如:今年上半年相关联合营公司宣告发放合计约1.1亿元股利,即:

南通沪通空港物流由上机持股49%,南通机场集团持股51%,该公司股利分红0.74亿元,上机获得0.36亿元。航空油料分红1.85亿元,上机持股40%获得0.74亿元。合计约1.1亿元计入,却出现了应收股利0.84亿元。投资收益中也只有权益法核算的长期股权投资收益2.19亿,也就是投资联合营公司的当期损益。而这两个公司的期末余额就是期初加上当期损益后再减去股利分红的账面价值。

下面说说上机的债券:

2007年,上海浦东国际机场扩建工程中的机场工程建设投资匡算为150亿元,包括飞行区、航站区及其它工程。其中第一次发债募集资金25亿元,其余为自有资金和银行贷款。而债券年利率5.2%,于2017年如期完成兑付,共计十年期限。

疫情之后,业绩断涯似受损,第二次债券就产生了。上海机场从2021年2月开始发行第一期超短期融资券20亿元,期限59天,利率2.68%,拟全部用于补充上机及其下属分、子公司的营运资金。计划通过营业收入、经营活动现金流入等来偿债。但疫情反复,战线拉长,客流受限。在期限将至的情况下,接着发行第二期为期61天的20亿元超短债券,利率2.66%,目的是其中15亿元用于偿第一期债券、另外5亿元用于补充公司及其下属分、子公司的营运资金。接纵而来发行的第三期20亿元债券用于在期限内如数偿还第二期发行的债券......不知不觉,2021年发行了8期,2022年发行了5期,2023年截止8月31日发行了4期债券,其中第三期和第四期分别融资金额降至10亿元,利息均为2.01%,全部用于偿还2023年6月20日起息的第二期20亿元债务。结合上机当前的营收及现金流逐步恢复,预计在不久后会偿到无债一身轻的快感,这一点应该值得继续跟踪。

为什么要借钱?以资产合并后的2022年为例,约140亿的现金存款(包含增发募集资金),到手利息的利率2.4%,加上未到手的利息毛估存款利率2.5%,略高于2022年的发债利率2.26%,没占多少便宜,也没赚到多少差价,不过到是值得投资者认可,必竟维护了股东权益。2023年上半年以债转股方式投资的海航控股约14万元(虹桥公司结转海南航空债权申报抵扣应收租金所得),本期在年初8.15万元的基础上亏损1.2万,亏幅约15%,累计亏损约7万元,还剩6.9万元,总的来说近年来跟大多数普通股民的收益差不多,所以我们股民们也别太抱怨自己的持股体验感差了。理财4亿元,半年收益113万,折合当下年收益率0.56%。私募基金1亿元,半年收益51.6万,折合当下年收益率0.1%,似乎说明当下投资都不尽人意。还是当下唯独银行存款独挡一面,2023年上半年存款128亿元,利率约2.43%,也稳胜于今年到目前为止共4期短期债务平均利率2.01%,所以,一边借,一边存,存的利息比借债利息高,上机发现“商机”,能借尽量借点。

最后,机场集团承诺的业绩补偿机场物流板块2023年扣非应该是1.87亿元,广告板

块资产归属虹桥的扣非应该是4.17亿元。如今上半年机场物流净利润1.97亿元,扣非1亿元;机场广告净利润0.69亿元,扣非1.76亿元。归属虹桥部分扣非约0.86亿元,假设下半年不变,全年归属虹桥的扣非约1.72亿元,到时候希望集团履行承诺。$上海机场(SH600009)$