一场突如其来的的新冠肺炎疫情,给国家经济造成了重大影响,为对冲经济下行,保障就业,保障民生,国家启动逆周期调控,加大基建投入,拉动经济增长,特别是一大批重大基建项目的启动,至少要3-5年才会完工,未来3-5年,基建相关行业的投资机会,将会是股市投资的一条主线,配置基建相关股票,也是当前很好的选择。

与基建相关行业很多,如建筑、设计、钢铁、水泥等等,而水泥是确定性最强、受益最大的行业之一网页链接,所以,当前,配置水泥股,可以很好分享这轮基建热潮的蛋糕,又有足够的安全性,是一个不错的选择。

那么,水泥股众多,包括A股、港股,一共有十多家,我们买那些股最好,个人选股分析如下:

1、首先,资金安全是第一选择,因此,必配中国最优秀的水泥股-水泥中的茅台$海螺水泥(SH600585)$ ,海螺的优秀,许多雪球大V们分析的非常透彻了,无论管理层、战略、生产装备、技术、布局、矿山、成本、质量,都是中国最好的,是国内各水泥企业争先学习和对标的楷模,目前动态估值不到9PE,非常低估。我还需要强调的是,海螺不论经济形势好坏,水泥价格涨跌,都会是最大的赢家。水泥涨价,其巨大的产能,可以赚取最大的利润,水泥跌价,其最低的成本和负债,可以逆势扩张,大举并购,做大做强网页链接。因此,海螺是进可攻退可守的最佳标的,其最大特点是稳,在稳的同时,具有较强的进攻性。

2、选好了最稳健的中军,还得选两个弹性最大的急先锋,追求效益最大化。我的选股逻辑是严重低估+高成长性,通过对已发预增公告的水泥股市盈率计算,按3月6日收盘价和预增公告业绩中值计算:$万年青(SZ000789)$收盘价11.95元,业绩1.74,市盈率6.89;$西部水泥(02233)$收盘价1.31港元,每股收益0.35,市盈率3.74;上峰收盘价22.03元,业绩2.88,市盈率7.65;华新收盘价25.60元,业绩3.03,市盈率8.45;祁连山收盘价13.52元,业绩1.56,市盈率8.66;塔牌集团收盘价12.41,业绩1.46,市盈率8,50。

从以上计算可见,A股市盈率最低是万年青,比A股所以水泥股至少低10%以上,港股市盈率最低是西部水泥,市盈率只有大部分A股水泥股的三分之一,也只有港股水泥股中国建材、华润水泥等的二分之一。如此低市盈率的水泥股,其成长性如何?

3、先说万年青,万年青是江西省水泥龙头老大,水泥产能2500万吨/年,混凝土产能1000万吨。2019年前三季度,江西省水泥价格在全国处于中下水平,所以,万年青前三季度业绩增长不理想,大幅落后于其他水泥股,四季度开始,江西水泥价格大幅上涨,成为全国水泥较高的区域,万年青业绩也大幅增长,单四季度,实现每股收益0.6元,同比增长80%,目前为止,江西水泥价格依然保持在国内除西藏以外的最高价格区域,为今年业绩大幅增长打下很好的基础,保守假设全年均价上涨30元/吨,每吨增加净利20元,不考虑需求增量和骨料、危固废协同处置的新业务增长,不考虑成本变化,万年青销2400万吨(70%权益),增加净利3.36亿。万年青今年两个产能置换水泥基地建成投产,涉及熟料产能约500万吨,水泥产能700万吨,可较大幅度降低水泥生产成本,毛估吨成本降低30元,700万吨水泥,降成本2.1亿元。万年青产业链拓展也取得较大进展,今年有900万吨骨料生产线建陆续成投产,毛估今年实现销售300万吨,净利增加1.2亿元左右。1月16日,万年青董事会公告,与专业公司签订合同,成立德安万年青和于都万年青合资公司,快速切入危固废协同处置业务,分享危固废处置补短板蛋糕网页链接。江西,是水泥产能利用率较高的区域,2018年,万年青产能2500万吨,销售2300万吨,产能利用率92%,由于一季度新冠肺炎疫情影响,水泥少用了,二季度开始赶工,叠加逆周期调控,加大基建投入,水泥需求会有较大增长,产能紧张造成的价格上涨在所难免。2020年,万年青的成长性是非常值得期待的,保守估计,全年业绩增长30%以上。从股息看,2018年每股收益1.85元,分配10派8元,估计今年大概率也会10派7以上,股息率6%以上。网页链接

4、再说西部水泥,西部水泥是陕西省龙头水泥企业,总产能2900万吨,其中陕西2300万吨,新疆400万吨,贵州200万吨。陕西省2019年上半年水泥价格偏低,所以,上半年业绩增长低于预期,下半年开始,水泥价格大幅上涨,业绩也同比大幅增长,全年估计增长50%左右,下半年至少增长70%以上,目前,陕西水泥价格也是保持在国内较高水平,为今年业绩同比继续大幅增长创造了条件,假设全年均价上涨30元/吨,每吨增加净利20元,不考虑需求增量和骨料、危固废协同处置的新业务增长,不考虑成本变化,西部水泥销2100万吨,增加净利4.4亿。西部水泥2018年形成骨料产能700万吨,估计2019年形成骨料产能500万吨,2020年销售骨料800万吨,增加销售500万吨,增加净利2.0亿。2018年开始,西部水泥与海螺的二股东,香港上市公司海创合作,成立合资公司,共同开拓国内水泥协同处置业务,目前进展顺利。陕西省今年重点工程项目很多,西部水泥交流会议了解网页链接,在新冠肺炎疫情之前落实的项目就有可能造成西部水泥部分区域供不应求,疫情发生后,国家稳经济,保就业,逆周期调节,基建基建还要加码,今年西部水泥的产能会充分发挥,价格还会有较大上涨,保守估计,2020年业绩增长30%以上。从股息率看,大概率每股分0.1元以上,股息率7%以上。网页链接

5、通过以上分析,万年青、西部水泥估值足够低,成长性足够好,股息率足够高,可以担当起急先锋的角色。当然,目前,水泥股总体都低估,还有不少优秀水泥公司,如上峰、华新、祁连山、塔牌等,从不同角度分析,都会有不少亮点,个人喜好不同,选择多多。我发的帖子,只是作为自己选股思路的记录,不是荐股,以此操作,盈亏自负!

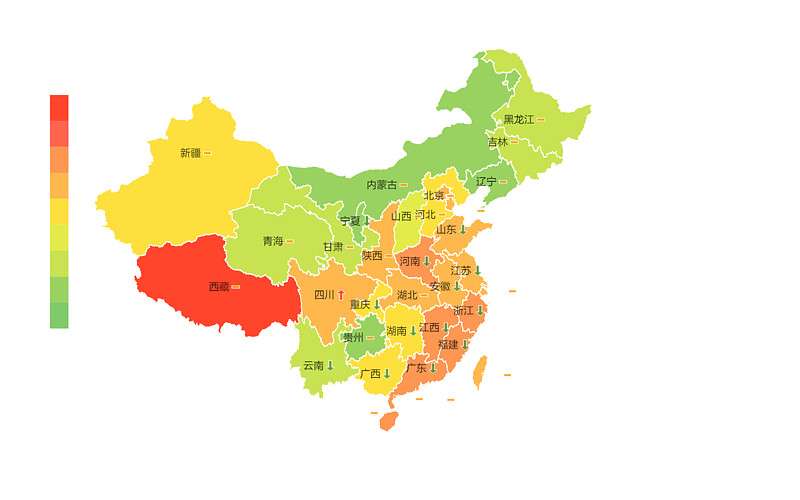

2020年3月6日全国水泥价格分布图,颜色越红,价格越高,目前江西、陕西都处于高价区网页链接