1、体外诊断是一门什么生意?

1)通过对人体样本(血液、体液、组织等)进行检测而获取临床诊断信息,进而判断疾病或机体功能的产品和服务。

2)体外诊断产品主要由诊断设备(仪器)和诊断试剂构成。属于临床诊断分析类仪器。3)体外诊断实际是辅助医生对患者的病情做评估的一种科学手段,他最大的创新在于疾病的早期诊断和降低了对于医生专业诊疗能力的依赖。

2、驱动这门生意成长的因素包括什么?

1)体外诊断产品包括 与人体样本反应的底物(试剂-一次性消耗品)和分析反应底物的装置(设备-可重复利用)。

2)仪器的成长性:新增仪器装机和去年同期装机的比值。

3)试剂的成长性:新增仪器装机与存量装机的比值,每台仪器的试剂使用增量。

点评:考虑到仪器和试剂的毛利率差异(多数仪器已经接近白送),IVD行业主要的增量在试剂的销售上,而试剂的增量主要体现在新增装机与存量装机比、单机的试剂产出两个指标。

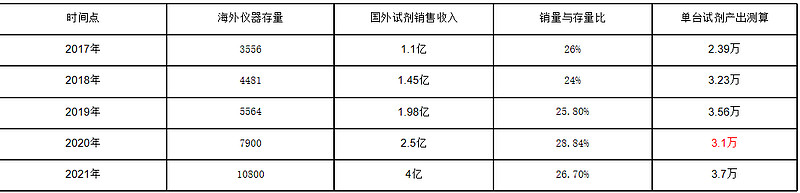

3、新产业的销售数据

点评:表格列出的主要是公开信息,非新冠仪器和试剂的销售情况,从商业模式的角度看,IVD是一门很好的生意,如果单台试剂产出的指标不变化,理论上只要公司有新增装机,营收就是增长的。

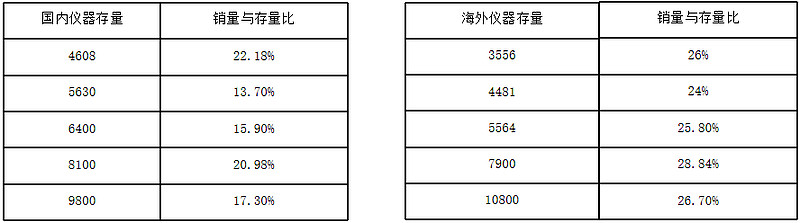

国内的发展趋势:公司国内的新增装机与存量装机比基本处于15%到20%的一个增速,单台产出受新冠疫情的干扰有下降的趋势(个人理解未来这部分在新冠疫情常态化发展后会修复,目前的低基数对于后续成长是有利的)。

国外的发展趋势:国外的新增装机与存量装机比处于25%以上的高增速状态,且单机产出呈现加速增长的趋势(21年受新冠疫情干扰出现波动)。这里不得不说新产业的国外出口布局是高瞻远瞩的,同样的设备,过往国外的单台试剂产出只有国内的不到20%,公司依然坚持走出去的发展策略,非常难得。这两年国产新冠试剂打开了国外市场对国产IVD产品的认知,无形中加速了非新股业务的全球化推广进度。同时未来十年全球经济的驱动力偏向于第三世界国家带来新增的需求,未来新产业会逐渐受益于国产化的提早布局。21年年报公司外销比例已经占比30%以上,前景光明。

4、新产业的成长因子分析

新产业的成长因子包括三点:新增装机与存量装机比、单机试剂的产出、未来的市场空间。

1)新增装机与存量装机比:

21年可能是国内化学发光集采,全面国产替代的元年,按照正常的发展速度,新产业国内市场维持20%左右的增长速度不成问题,集采加速可能提高新的成长动力。从22年一季度的数据看国外维持25%的增速问题不大。

2)单台试剂产出

从数据上看,新产业单机试剂产出在20年、21年受到了新冠的影响,单机试剂产出在下降。但是公司化学发光的注册试剂种类总体是不断丰富的,新款发光设备的试剂位和测试速度是不断提高的,加上国产替代的进程在加速,我相信未来单机试剂产出会修复且不断提高。

3)未来的市场空间

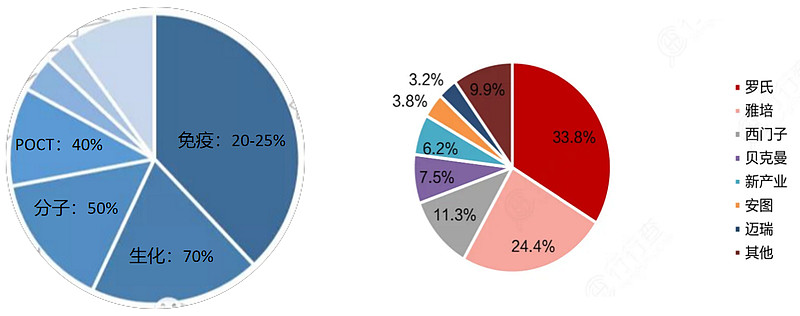

国内市场仍然会是国产企业未来很长一段时间的主打市场,免疫、生化、分子、POCT四个主要领域中,免疫是国产化率最低的细分赛道,国产化率在20-25%之间,生化试剂70%,分子诊断50%(考虑新冠可能更接近95%以上了),POCT40%。可以说化学发光的国产替代空间是最大的。新产业作为国产龙头之一只有6%的市占率。

国外市场的市占率不足1%,空间更大一些。

对于国外市场,我认为ivd领域未来最大的成长动力将是出口业务,经济的发展过程都是互相迁移的,我们在第三世界的发展潜力就像过去二十年外资企业在国内的扩张是一样的。

未来三到五年将是化学发光发展的黄金期,未来国产化率提高后的集采进一步降价以及国产增速的饱和可能会出现。但是目前三五年是可见的高增速期,相比制造业,IVD领域不太会出现突然的业绩陡降(核心逻辑是存量经营),可能商业模式是完爆多数器械公司的。

创业板最近几天出现了蛮多巨头的暴雷,说实话相比之下,未来像新产业这种走出国门,国产替代的科技企业才应该是最靓,最应该被资金青睐的行业吧。

新产业22年可预期的利润范围大概是14到18亿之间(不考虑股权激励影响,相对21年30%到50%增速),给予30倍估值的完全合理的,对应420亿到540亿市值。目前315亿是相对低估的,今年最低位置250亿是超级低估状态。

未来三年后,25亿到30亿的年利润是可预期,彼时成长为跨国医疗器械龙头之一的公司,市值1000亿左右应该不是问题(美丽的畅想)。

$新产业(SZ300832)$ $安图生物(SH603658)$ $迈瑞医疗(SZ300760)$

作者:钢蹦888

链接:网页链接

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。