投入资本回报率与增长率驱动自由现金流从而推动企业价值成长,但上面的选股过程只是截取了“当下”的企业表现,而我们研究的目的是找出一种可以预测将来的趋势,因此有必要从历史的角度做进一步的研究,因此,下面对与“投入资本回报率”和“增长率”这两个比率密切相关的“净资产收益率”及“主营收入增长率”的历史性的表现进行探讨。

(一)净资产收益率

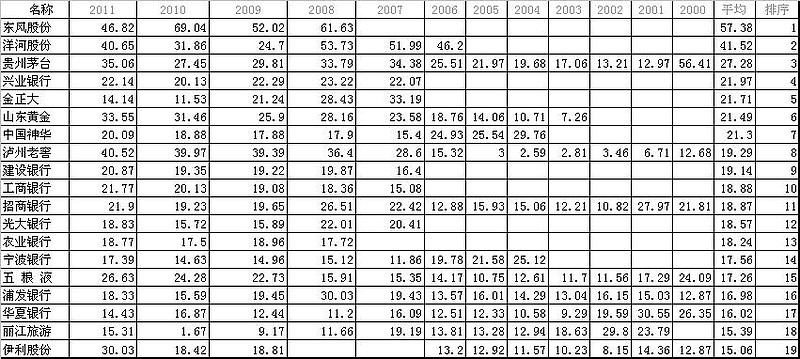

经对上面27个企业2011-2000年的净资产收益率进行整理,并简单按算术平均算出其平均净资产收益率,然后从高到低排序。平均净资产收益率在15%以下者直接剔除。正泰电器的平均净资产收益率在15%以上,但其上市时间过短,数据能否长期稳定不好判断,故一并剔除。

对我来说,在做这个专题前,我一直没留意过东风股份和洋河股份,居然有这么高的净资产收益率,这算不算一个惊喜呢?筛选剩下的企业有19个:

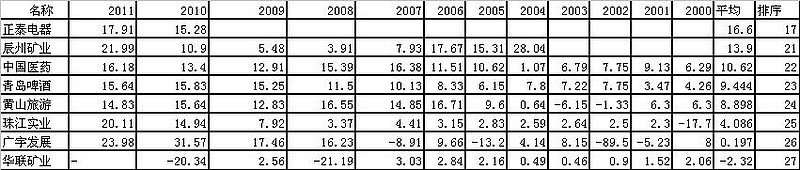

被剔除掉的企业如下:

从被剔除的企业看,华联矿业应该是系统本身的误选。两个房地产企业被剔除应该也在情理之中,这个行业的周期性太长了,长期一平均,劣势顿显。

(二)主营收入增长率

方法同上,整理2011-2000年的数据,算术平均,排序,结果就出来了。

按照主营收入增长率平均在15%以上筛选出来的股票有:

被剔除的股票有:

在上一节净资产收益率考量中,本来我以为找到东风股份是一个惊喜的,这一节却显示它的增长率实在太低了。本来由于其净资产收益率如此之高,应该留它下来继续考察的,但粗看了一下其资料,是1012年初才上市的,能提供分析的资料非常有限,只好把它舍弃。

(三)银行股的比较筛选

在我们留下来的17个企业中,银行股实在太多了,居然有8个之多。鉴于中国银行业的高度同质化,同时分析这么多银行其实大可不必,因此我决定减少一半。如何减少? 最好的办法是剔除竞争优势较弱的。如何鉴别银行的竞争优势?自然又要搬出我们的偶像巴菲特。这里是刘建位先生摘抄的一个东西,应该说是比较权威的:网页链接,总结起来考察银行的竞争优势主要考察三方面:经营特色、成本优势、客户基础。

本人曾根据这个模式对招商银行进行过分析:网页链接。

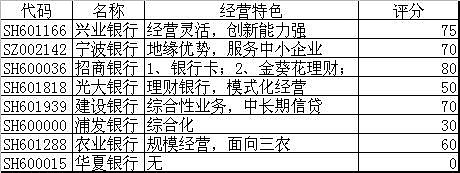

1、经营特色

这是一个纯定性分析,定性分析的好处是直达本质、通俗易懂,坏处是标准模糊、容易各执一词。为此,我在定性的后面加了个评分,评分标准全凭“自由心证”。

至于那些经营特色是如何总结出来的,其实很简单,百度“**银行经营特色”即得。搜不到特色的,那它就没有特色,比如华夏银行。哈哈!

2、成本优势

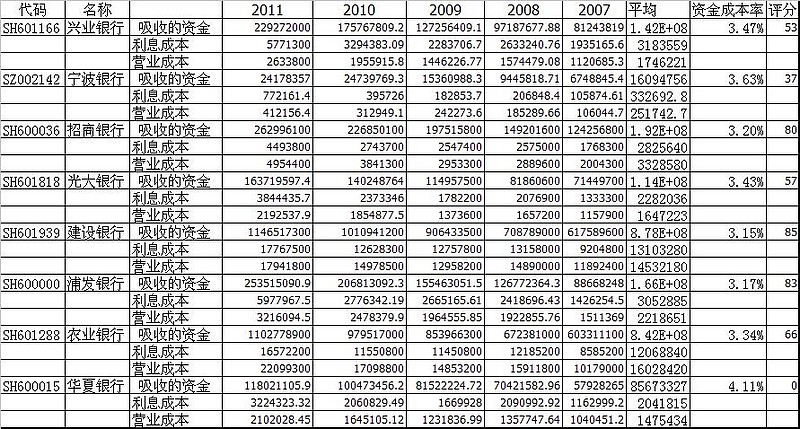

查看这个文档:网页链接,并翻到P36,可查到银行资金成本率的计算公式:

资金成本率=(利息成本+营业成本)/吸收的资金

当然,银行的利息成本、营业成本、吸收的资金等概念,你都要百度一下,特别要理解其概念及本质之间的联系,因为在财务分析领域,许多概念还不是很规范,你必须理解其本质,才能避免犯大错(对我等业余选手而言,在分析过程中犯点小错倒是不可避免的)。

根据上面的公式,我们对上面的银行股进行比较:

评分标准我是这样设计的,资金成本在3.00%及以下的为100分,4.00%以上的为0分。

3、客户基础

客户基础是评价银行的一个重要指标,其主要体现在存款规模和贷款规模两个方面,同时加入了增长率的评价因素。经将相关数据收集、整理、计算,得下表:

这里解释一下我的评分标准:复合增长率以40%为100分,10%为0分,落在哪个区间,就得多少分;规模方面,以规模最大的建行为100分,其他银行与建行比较,按比例得分。总分是四个指标的算术平均。

这样的评分系统其实有点机械,但我觉得并不要紧,只要分出优劣即可。每个人都可以根据自己对银行的理解设计出另一套指标及标准来。

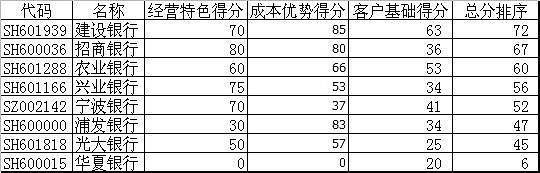

4、综合比较

我自己的意见是:由于中国银行业的高度同质化,因而经营特色显得非常重要,所以在给上面三个指标的重要程度设置权数时,设经营特色、成本优势、客户基础的权数依次为40%、30%、30%。最后计算结果如下:

最后排名靠前的四家银行跟我心目中想留下来的银行完全相符。也许有人会说,那你根据平时的印象直接选就行了,干吗费这么大周折?我觉得这是完全不一样的,经过辛苦研究得出的结论与你凭印象得出的结论,其在你心目中的份量是不一样的!有时候,这个份量,会在成功与失败之间划一个分界线。

(四)历史性因素筛选的最终结果