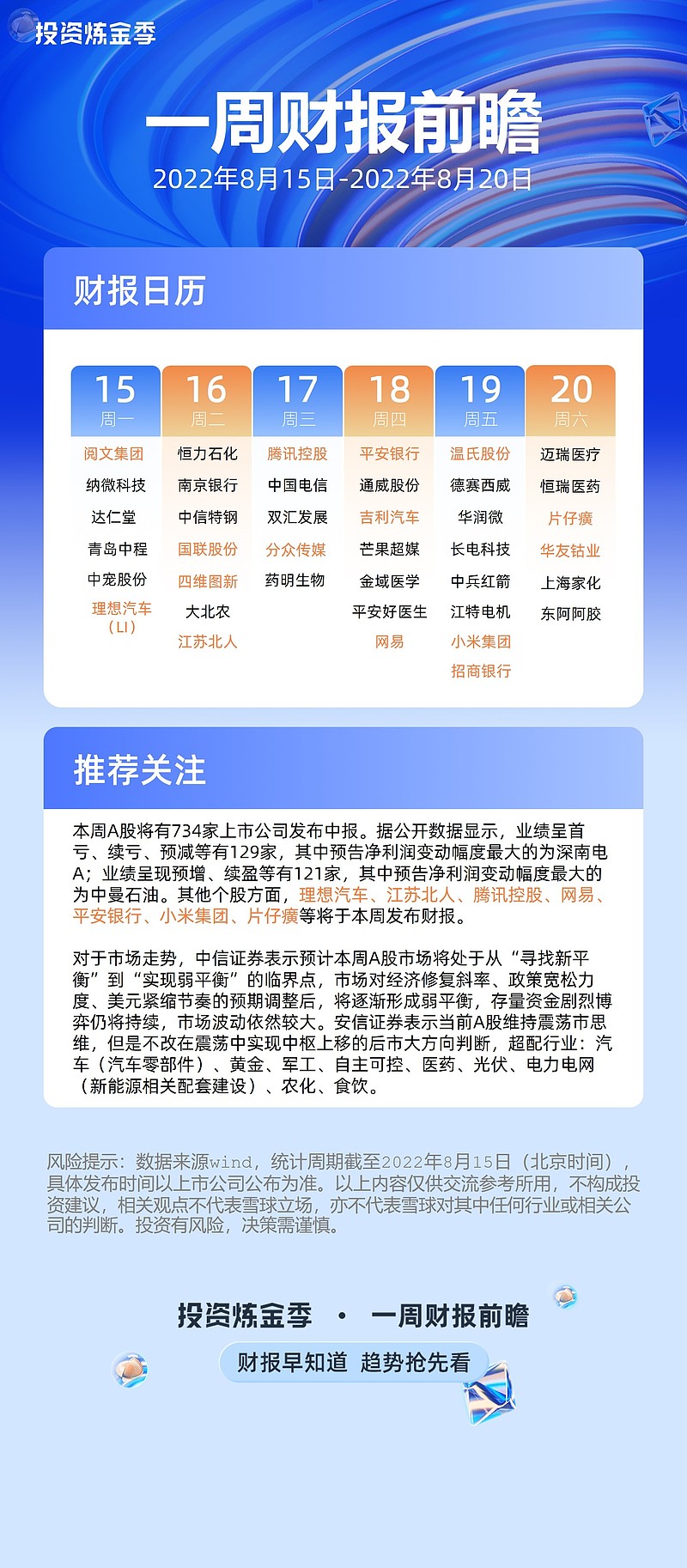

本周A股将有734家上市公司发布中报。据公开数据显示,业绩呈首亏、续亏、预减等有129家,其中预告净利润变动幅度最大的为$深南电A(SZ000037)$ ;业绩呈现预增、续盈等有121家,其中预告净利润变动幅度最大的为$中曼石油(SH603619)$ 。

对于市场走势,中信证券表示预计本周A股市场将处于从“寻找新平衡”到“实现弱平衡”的临界点,市场对经济修复斜率、政策宽松力度、美元紧缩节奏的预期调整后,将逐渐形成弱平衡,存量资金剧烈博弈仍将持续,市场波动依然较大。安信证券表示当前A股维持震荡市思维,但是不改在震荡中实现中枢上移的后市大方向判断,超配行业:汽车(汽车零部件)、黄金、军工、自主可控、医药、光伏、电力电网(新能源相关配套建设)、农化、食饮。

从行业维度来看,本周发布财报重点企业有食品饮料行业$双汇发展(SZ000895)$ 、$东阿阿胶(SZ000423)$ 等;医疗健康行业$片仔癀(SH600436)$ 、$金域医学(SH603882)$ 、$药明生物(02269)$ 、$达仁堂(SH600329)$ 、@迈瑞医疗 、$恒瑞医药(SH600276)$ 、@平安好医生 等;能源与资源行业的$恒力石化(SH600346)$ 、$中信特钢(SZ000708)$ 等;传媒互联网的@腾讯公司 、$芒果超媒(SZ300413)$ 、$小米集团-W(01810)$ 、$分众传媒(SZ002027)$ 、$阅文集团(00772)$ 等;工业制造行业的$江特电机(SZ002176)$ 、$长电科技(SH600584)$ 、$江苏北人(SH688218)$ 等;大金融行业的@平安银行 、$南京银行(SH601009)$ 等;汽车出行行业中的$德赛西威(SZ002920)$ 、@四维图新 、@理想汽车 、$吉利汽车(00175)$ 等。

就上周发布中报的上市公司而言,部分业绩发布于本周召开。@东曜药业 中报报告期内,实现了营收1.82亿元(人民币),同比大幅增长687%,8月15日10:00召开业绩发布会,详细业绩内容可点击查看 网页链接

有奖互动:本周你最期待哪家上市公司的中报?并说明理由。欢迎带话题 #2022年中投资炼金季# +股票代码/@企业雪球号 说出你的理由!

「一周财报前瞻」,每周财报日历早知道,快速高效了解财报信息。本次中报季有奖征文也已启动,7月15日至9月10日期间,带话题标签#2022年中投资炼金季# 及个股代码在雪球发帖即可参与,如已发布了2022企业年中报解读文章,可修改帖子、加话题标签参与本次活动。

点击了解有奖征文活动详情

*风险提示:

1、本次发布内容中所提到的投资标的,不代表雪球任何意见,不构成任何投资建议,投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策,雪球不对因使用本帖信息引发损失承担任何责任;

2、球友发言仅代表其个人观点或特定立场,不构成任何投资建议。市场有风险,投资需谨慎;

3、活动最终解释权在法律范围内归雪球所有;

4、发言请注意遵守《雪球社区守则》。

$迈瑞医疗(SZ300760)$ $平安银行(SZ000001)$ $平安好医生(01833)$ $理想汽车(LI)$ $四维图新(SZ002405)$ $东曜药业-B(01875)$ $腾讯控股(00700)$

全部讨论

#2022年中投资炼金季#+$恒瑞医药(SH600276)$采集利空出清,抄底时机来了。

一方面,恒瑞医药国际化稳步推进,逐步对冲集采打击。集采导致恒瑞医药的产品价格大幅下滑,卡瑞利珠单抗价格降幅达 85%,艾司氯胺酮价格降幅达 68%,再加上产品进院难、各地医保执行时间不一,导致利润空间被压缩、销售收入降低,经营业绩因此下滑严重。

面对集采冲击,恒瑞大力发展海外市场,2021 年,公司海外研发投入 12.36 亿元,占总体研发投入比重达到 19.93%。已在美国和欧洲建立了完整临床研发队伍,海外研发团队共计 170 余人,其中美国团队 104 人,欧洲团队 50 人。目前,卡瑞利珠单抗联合阿帕替尼治疗晚期肝癌的国际多中心 III期临床研究的项目团队已经启动美国 FDA BLA/NDA 递交前准备工作,适应症已获得 FDA 孤儿药资格、海曲泊帕乙醇胺片也获得美国FDA孤儿药资格认定,碘克沙醇注射液美国首仿上市,国际化持续推进,这是非常具有远见的策略,将使恒瑞的创新药和仿制药市场价值实现最大化。

恒瑞大力开拓国际市场,有利于对冲集采带来的打击,形成更加全面的市场体系。

另一方面,恒瑞医药市场地位难以被撼动,未来可期。据公司在互动平台回答投资者提问的说法,恒瑞目前有60余款创新药正在临床开发,其中10余款创新药处于Ⅲ期临床阶段,这些都是未来的业绩,这么强悍的研发水平,国内没有哪个药厂能够望其项背,恒瑞就是目前国内综合实力最强的大药厂,未来也是。在可以预期的未来,随着恒瑞创新药的不断上市,市场地位将进一步巩固,业绩释放是水到渠成的事。

#2022年中投资炼金季# +$东阿阿胶(SZ000423)$

$东阿阿胶(SZ000423)$ 主要看点: 阿胶行业市场规模增速保持在10%,未来有望保持较高景气度。公司是阿胶行业龙头,阿胶市场率超过60%,公司上游驴资源丰富,未来产品有望持续提价。经过前几年公司清理渠道,存货从35亿元下降到目前的15亿元,目前产品发货已经开始快速恢复,未来有望继续保持较快增长。

业绩低点已过,迎来增长新起点。公司自上市以来,核心产品阿胶块需求旺盛,且持续提价,带动公司业绩快速增长,2018年开始,因渠道库存积压较多,公司开始清理渠道库存,减少发货,2019业绩出现大幅下降,经过两年多的调整,目前渠道库存已经降至较低水平。

消费升级大趋势,阿胶价值回归持续。阿胶作为价格较高的滋补品,消费升级将带动阿胶需求的增长。2019年开始,公司开始清理渠道库存,减少发货,进入2021年,渠道清理接近尾声,开始恢复增长。公司三大主力产品阿胶块、复方阿胶浆和桃花姬阿胶糕产品力强,未来有望继续保持较快增长

本周A股将有734家上市公司发布中报,港美股也不乏重磅,大家关注哪家?🤔

#2022年中投资炼金季#

这篇帖子提醒了我,$中国平安(SH601318)$ 一年四次的特殊时间又到了,下周又有一天要吃不上晚饭了,届时还是提前征求大家的意见,讲讲新的大家不知道的问题!一般我调仓就在中报期!

#2022年中投资炼金季# $东曜药业-B(01875)$ 发布截至2022年6月30日止六个月中期业绩,公司营业收入达人民币1.82亿元,同比增长687%,主要来自朴欣汀良好的销售业绩、快速成长的CDMO业务以及产品授权金收入。此外,集团加速扩建ADC中试原液生产车间和ADC商业化制剂车间,分别计划在2022年下半年及2023年上半年投产。

目前公司形成三大技术平台协同发展,分别是以基因工程为基础的治疗技术平台,治疗性单抗及ADC药物技术平台,创新给药技术平台。在CDMO方面,东曜药业符合GMP规范的生物药商业化生产基地,可提供细胞建库(MCB、WCB)服务,以及200L、500L和2000L等多种规格抗体原液生产服务,满足中试到商业化的生产需求,2022年产能达到20000L,能够为持续的商业化生产提供保障。