$泸州老窖(SZ000568)$ $五粮液(SZ000858)$ $洋河股份(SZ002304)$

加了一点泸州老窖,五粮液已经买的足够多了(五粮液是年初买的,成本足够低)。茅台批价下跌,2500元的价位带对1000元价位带的影响还是有限的。并且1000元价位带基本上都是被消费的,从23年过年时候五粮液的动销也可以看出来,1000元价位带高端白酒金融属性弱,家庭购买后储存的量也很少,这和很多人买了茅台之后囤在那里有区别。

之所以在行业去库存阶段买入,还是与我本人风格相关,过去看我自己总是在左侧过早的买入,低估产业下行的时间,往往经历很长时间的煎熬,然后对估值体系产生怀疑,最后熬过了底部,当行业上行的时候,却过早的卖飞了。这是我要克服的缺点,之所以认识到自己的缺点还在左侧买入:

(1)一是从白酒的绝对价值来看,足够的便宜,分红已经不低,长期来看增长没有问题,因为高端白酒的品牌就这么几家,未来高端白酒的供给都会被这几家瓜分。不仅有量的增长,还有价的增长。虽然短期量价不用奢求,但是时间维度放长远一些,就很清晰。

(2)另外渠道库存可控,白酒这年的数字化扫码,厂商对渠道库存的控制更加精细化,这就有洋河和五粮液在23年底和24年初先后主动开始控货。

(3)高端白酒还有很多牌可以打,就比如这几年出的低度酒,就有很好的增长。(高端品牌出的低度酒对次高端在价格上形成了压制,这也是这几年洋河,水井坊这些次高端有压力的原因)

观点留存:白酒不会出现13年的行业大幅下行

当前白酒消费股,尤其名酒像五粮液和老窖都跌到了3个点以上的股息,洋河跌倒了5个点股息(洋河扣除账面300多亿现金和理财后后,市盈率已经是10倍),主要还是因为市场担心白酒周期出现,因为上一轮13年的大周期,除了茅台,五粮液和老窖都出现了大幅的下滑。白酒过去牛了太多年,如果真发生13年那种周期,当前的白酒确实不便宜。但是我认为市场现在是过虑了,这一轮周期与13年那轮周期有非常大的区别:

(1)一是需求并没有发生断崖式的下滑,13年是因为三公消费的大幅下滑,当前白酒集中度提升的逻辑还在,少喝酒,喝好酒的趋势不变。

(2)二是名酒厂商对渠道的掌控不一样,当前的管控更加精细化,例如五粮液在今年对普五主动进行了控货,洋河在23年底就主动的降低了对经销商的发货。这是因为现在酒厂都用数字化的方式对渠道进行了监控,每一批酒从酒厂到经销商,到门店都有扫码跟踪,消费者开品也有扫码。公司通过数字化的方式能够感知到渠道库存的压力,所以也才有五粮液提前的进行控货,而不是渠道真的等渠道出现了问题才知道控货。所以结论是这次发生13年的周期可能性几乎没有。既然没有13年那样大的周期,只是一次渠道控货带来的短期销售压力,当前就正是布局的时刻,因为当前淡季,五粮液批价坚挺,甚至是有略微的提升,当下半年旺季来临,伴随批价上涨,股价就会有好的表现。

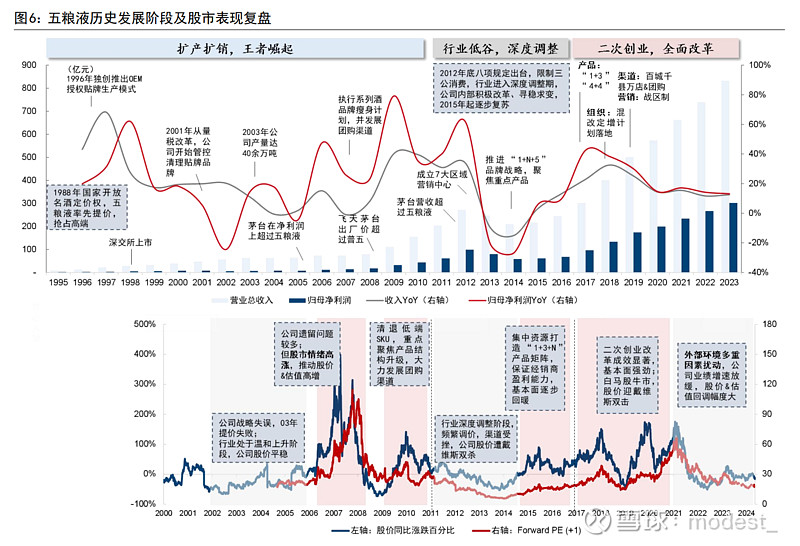

五粮液历史发展阶段复盘

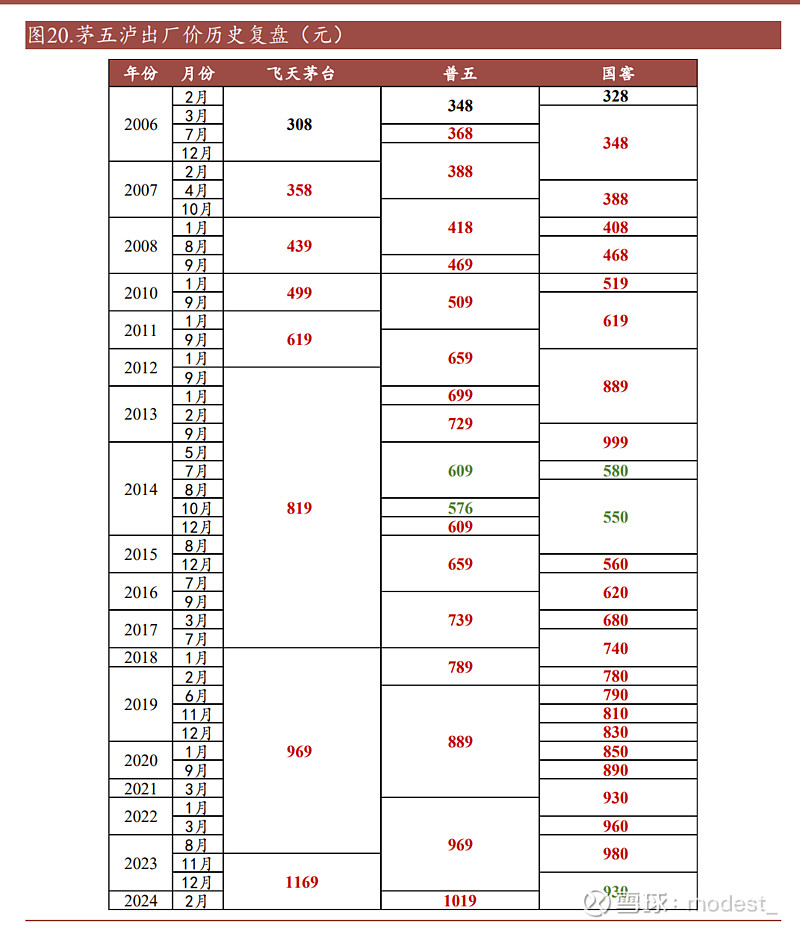

茅五泸出厂价历史复盘

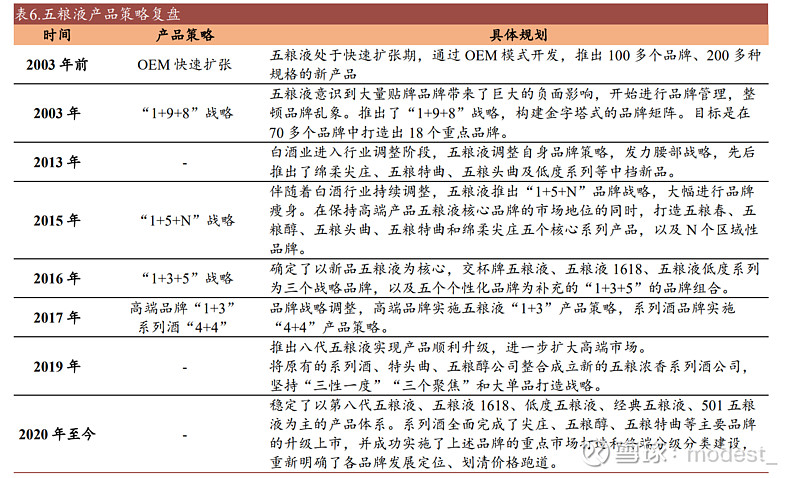

五粮液产品策略复盘

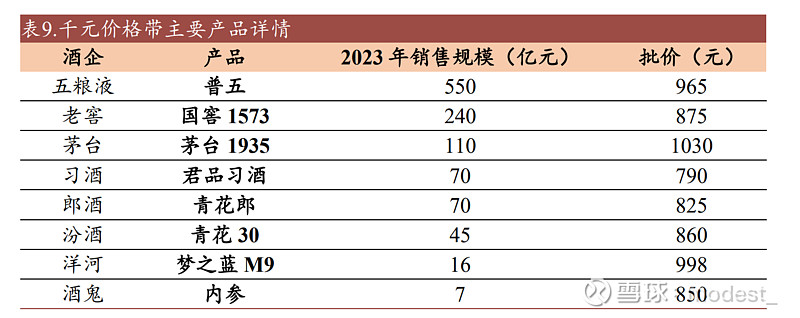

千元价格带销售格局