$沪电股份(SZ002463)$ $深南电路(SZ002916)$ $四会富仕(SZ300852)$

大家有没有思考过,为什么电子行业周期复苏的时候,每次都是PCB先开始涨?我们来复盘一下,上一次电子行业的周期向上(19-21年),看看沪电股份是什么时候启动的,18年的7月。大家还对上一轮行情有印象的话,18年全年是熊市,为什么沪电股份能够独立于大盘,率先开涨?另外一只标的,深南电路的启动时间也差不多。而这一次电子行业的复苏周期,我们同样看到了PCB的股价初期表现的更好,沪电股份已经涨了两倍了。其实跟踪PCB的球友就知道,沪电股份实际上23年就已经超预期了。另外,从行业的层面,23年3季度,PCB行业就实际上已经边际复苏,我分别从台湾PCB/覆铜板公司月度的高频数据、A股公司23年3季报的数据、覆铜板进口数据等多个方面做了论证,关于详细的数据和图表,大家可以参考我写的四会富仕个股报告里面的行业部分

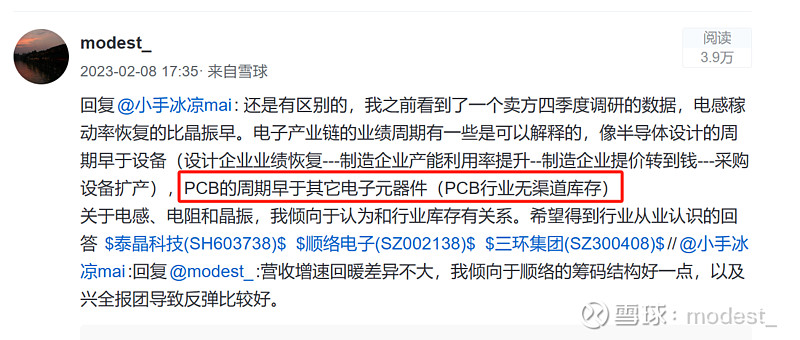

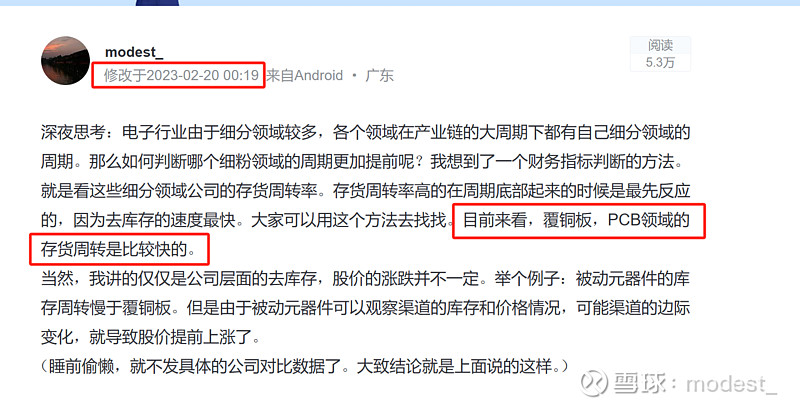

PCB行业在电子行业复苏靠前的原因是什么呢?翻到一年前发过的一个帖子(深夜思考:电子行业由于细分领域较多,各个领域在产业链的大周期下都有自己细分领域的周期。那么如何判断哪个细分领域周期更加靠前?),当时发帖子就给出了两个原因:

(1)第一个是PCB行业是没有渠道商的,我们知道被动元器件,芯片都是有渠道商的。因为被动元器件生产商,芯片厂商的产品都是比较标准化,标准化就衍生出了一些渠道商,渠道商的库存实际上延缓的库存周期向上的时点。而PCB不一样,基本上是客户有了需求,设计好了,就找PCB厂商加工。中间不存在渠道商一说。那么当周期向上,下游客户需求来的时候,就直接反应道理PCB厂商这里。而其他电子元器件,有部分需求先反应到了渠道商哪里,渠道商库存消化到一定程度,厂家才感知到需求的复苏。

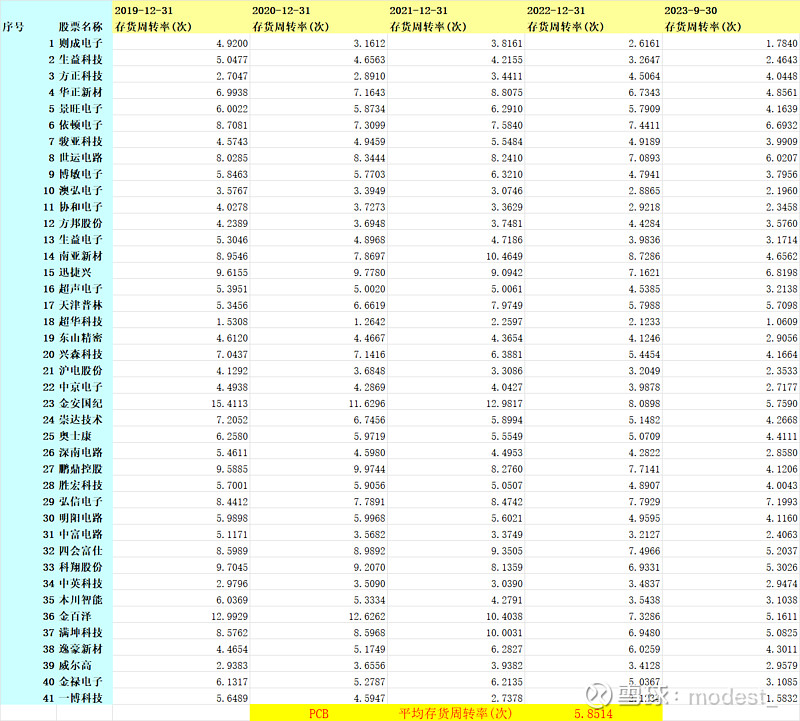

(2)第二个原因就是,PCB行业的库存周转率是电子行业最快的。本质的原因也与上面类似,PCB因为基本上是下游直接订购,这个一般不会有太多库存。而其他电子元器件因为标准化,所以会有较多的库存。下面我们来看数字,验证一下。PCB行业2019-2022年平均存货周转率最快,达到5.85次。存货周转率最快,意味着,周期向上的时候,业绩复苏的也就最快。

延伸阅读:

网页链接{工控行业2024年展望--周期性底部确认,工控行业需求逐步改善 }

网页链接{成本控制与持仓再检查 }

下面是各版块库存周转率原始数据,我贴在这里:

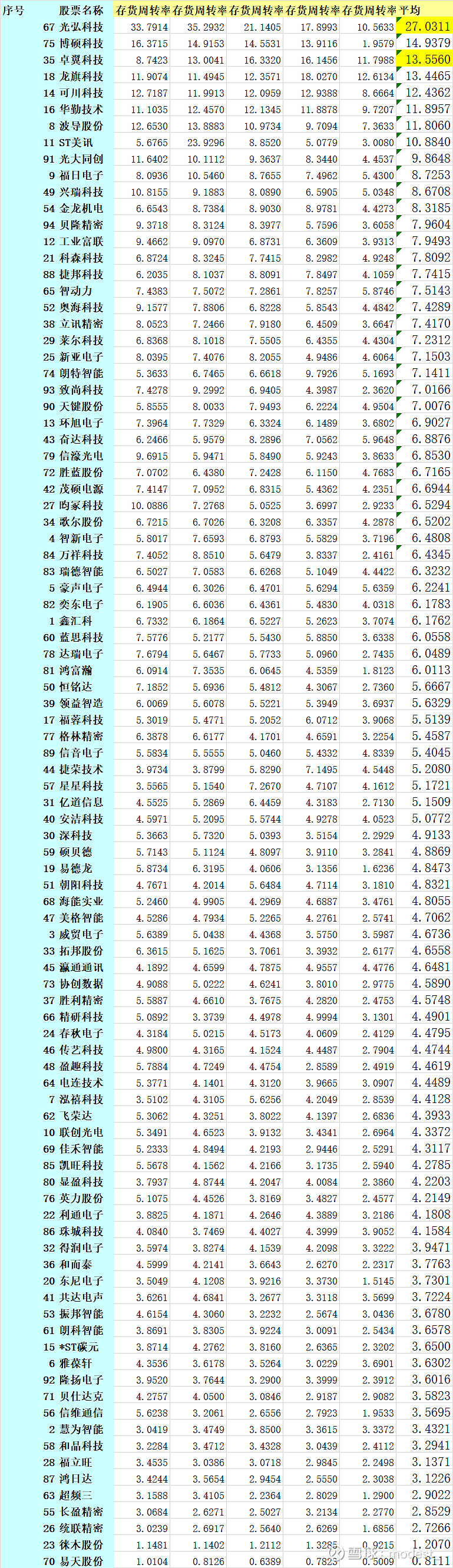

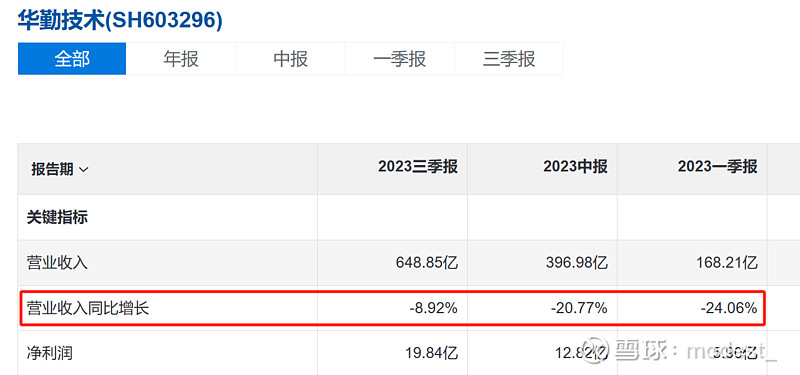

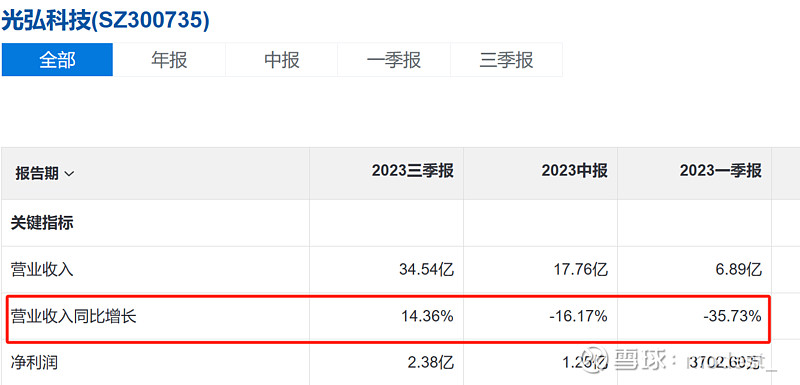

当然还有一些消费电子里面的再细分板块,诸如结构件,代工企业。周期上行的时点,其实也是很快的,有的甚至是快于PCB行业。由于没有形成像PCB,被动元器件以及大的板块,所以没有单独哪来比较。我举几个例子,比如代工企业,龙旗科技,华勤技术,光弘科技。这些从下面的数据可以看见,库存周转都比较快(另外与PCB也一样,没有渠道库存)。从业绩看,23年2、3季度实际上也在边际复苏了。

消费电子大板块比较杂,我也把原始数据放在下面