$甘肃电投(SZ000791)$ $节能风电(SH601016)$ $黔源电力(SZ002039)$

甘肃电投是一家中小型清洁能源发电公司。预期到2019年底,公司权益发电装机约为270万千瓦。其中水电装机170万千瓦,风电装机82万千瓦,光电装机18万千瓦。另外未来两三年内,大股东预期将会注入大约20万千瓦的新电站,其中水电与光电约各占一半。公司2018年总发电量86.82亿千瓦时,其中水电72.4亿千瓦时,占比83.4%;风电12.52亿千瓦时,占比14.4%;其余为光电,占比很小。可见公司业务的主力是水电,风电次之,而光电暂可忽略。

就水电而言,随着年底前5万千瓦的神树水电站的预期投产,公司将再无新建或筹建项目,已进入稳定运营期,今后的盈利能力主要取决于来水情况。风电略有不同,公司位于酒泉瓜州的风电场的风力条件极为优越,但是受限于外送通道,目前还远远不能按照正常负荷发电。不过随着今年底明年初,专为酒湖特高压配套的常乐调峰火电厂的一二号机组竣工投产,公司的风电外送能力将极大提高。由于公司水电与风电的经营特点与面临的挑战差异很大,因此下面将二者分开来分别分析。

一、水电业务现金流预测

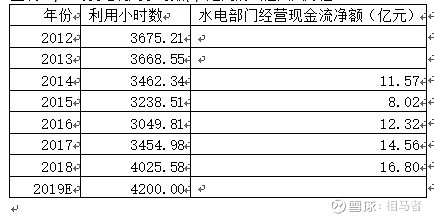

由于公司营业成本基本固定,因此现金净流入主要取决于来水情况与电力消纳及电价。水电成本低于煤电、风电、光电,稳定性也不错,并且甘肃及周边区域的水电供给不多,来自于其他水电公司的竞争压力较小。这就决定了公司水电的消纳几乎不是问题,另外售价也比较有保障。甘肃的脱硫燃煤标杆价为0.3078元/kwh,2018年公司的水电税前均价为0.23757元,未来的降价空间与可能性均不大。因此,公司水电业务的现金流入主要取决于来水情况,来水情况决定了水电机组的利用小时数,从而决定发电量的高低。也就是说,在消纳无忧,价格基本稳定的情况下,公司水电业务的经营性现金流入与发电利用小时数存在着线性的对应关系。 根据这一特点,我们可以利用公司水电业务过往的经验数据,来拟合出一个关于经营现金流(y)与发电利用小时数(x) 之间的线性回归方程,从而根据这个方程来预测未来的经营现金流。公司水电业务的历年发电利用小时数与经营现金流净额如下表。

注:以上数据是在公司年报数据的基础上经过加工计算而成。摘除了风电的影响,并且统一用2018年的水电税前均价0.23757元/kwh 对历年经营现金流进行了调整。要注意的是这个表中的经营现金流净额与公司现金流量表上的数据是有出入的,原因是因为公司每年有大量的应收款,扭曲了真实的现金流。

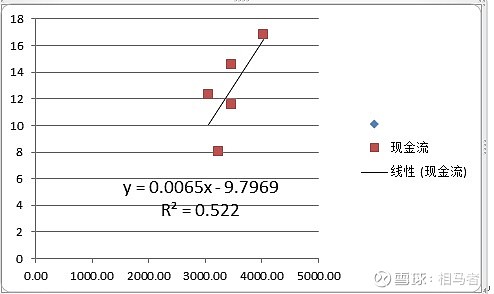

对以上数据运用excel 的线性回归功能进行了线性拟合,得到现金流y与利用小时数x之间的线性函数关系式:

y=0.0065X-9.7969

过去8年(2012-2019年)公司水电机组的平均利用小时数为3597小时。其中2015、2016年来水情况很差。去年甘肃降水偏丰,水电利用小时数达到了4025.58小时。而今年上半年迄今为止甘肃的降水整体上仍然延续了去年的势头,估计水电利用小时数至少会达到4200小时。有不少研究指出受到气候变化影响,黄河中上游流域可能已经进入了一个跨度长达10年甚至20年以上的丰水周期。如果这个理论成立的话,公司未来的水电利用小时数有可能维持在相对高位。

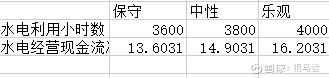

对于未来较长时期内的平均来水情况,不妨分保守、中性及乐观三种情形来进行预测。假定未来平均年度利用小时数分别为(1)3600小时(保守,取过去8年均值)(2)3800小时(中性,比去年低5%)、4000小时(乐观,略低于去年水平)。将这三种小时数分别代入上图中的线性回归方程,就可以粗略预测水电业务未来的年均现金流净额。结果如下表

二、风电业务现金流预测

公司风电业务主要由子公司酒汇风电进行。其面临的主要挑战有二:第一个是消纳问题,第二个是2020年以后政府的风电补贴退出的问题。对这两点分别分析如下:

1, 风电消纳问题

公司风电场位于酒泉瓜州。该地区是我国风力资源最为丰富的地区之一,有“世界风库”之称。风力条件优越,风电机组利用小时数理论上可以达到3000小时/年甚至更多。然而甘肃省内电力供应过剩,瓜州风电只有外送这一条出路。本来,几年前就已投入运行的酒泉至湖南湘潭的酒湖特高压输电线,就是为瓜州风电外送量身打造的。不过这条特高压线路迄今未能满负荷运营,输送能力一年仅有100亿度电出头,远低于设计的400亿度电的输送能力。原因是发改委直到两年前才批准投建为特高压配套调峰的常乐火电站。预计今年底明年初常乐电厂一二期可以先后发电,而剩下的两套各200万千瓦的机组则需要再等几年才能建成。

2018年公司风电的利用小时数仅有1530小时。作为对比,2018年全国风机平均利用小时数为2100小时,而风电上市公司节能风电在甘肃的利用小时数达到2190小时,另外据此前媒体报道,国电投在酒泉的一个风电场的利用小时数为2350小时。

酒湖特高压的运能提升,可能将会彻底打破制约公司风电发展的瓶颈。到2020年3月份左右,随着常乐火电站的一二号机组先后投产,酒湖特高压的运力有望达到其设计运力的70%以上,也就是大约300亿度电一年。而到2022年以后其运能将达到设计负荷的400亿度电。那时酒泉地区通过这条外送通道每年可外送风电达150亿度电/年。而且第二条经过甘肃西部的特高压也在探讨之中。在外送通道不断拓宽的背景之下,可以预估公司明后年的风电机组利用小时数将迅速达到2350小时以上,而且有很大可能未来能够稳定在2800小时以上。

2,政府补贴退出

根据最新政策,2019年公司的风电上网价格由2018年以前的0.50元/kwh降至0.39元,2020年进一步降至0.34元,而2020年之后将全面退出风电补贴,风电必须与其它电力竞价上网。从短期来看,这对公司是重大利空。

从中长期看,这个利空是有限的,因为退出补贴这一天迟早是要到来的,只不过来的稍稍有点早而已。首先,取消补贴将倒逼风机设备厂商提高技术水平,降低风机成本。这对于甘肃电投长期看是有利的。风机折旧占了风电营业成本的大头(70%)以上,风电设备的加速降价会显著降低公司的重置成本,从而未来会释放更多的现金流。

其次,到2020年补贴退出之时, 酒泉至湖南的特高压的外送能力也将有巨大的提升,而外送通道的打开带来的增量需求,可能会对公司的风电价格形成有力的支撑。

公司风电外送的主要目的地是湖南,而湖南恰好是全国范围内电力供应最为吃紧的几个省份之一,其2019年电力缺口接近200亿千瓦时,占其电力需求的1/8. 而未来随着用电需求的增长这个缺口还会扩大。这也导致了湖南的上网电价很高,脱硫燃煤上网标杆价目前是0.45元/kwh,高居全国第三,仅次于西藏及广东。另外由于现在国家对于各省份消纳新能源电力有指标要求,可以预计随着外送通道的完善,甘肃的风电在湖南的消纳将不会有太大问题。预计公司外送风电最终将会介于甘肃的燃煤标杆价格0.3018元与湖南的燃煤标杆价格0.45元之间。

3,风电现金流预测

公司的风电业务主要归属于子公司酒汇风电。根据公司年报及评级公司的跟踪报告,将风电公司的经营与财务数据整理如下:

与水电站类似,风力电站的营业成本相对固定,经营现金流只取决于发电小时数与电价。但是不同于水电对于来水的高度依赖,风资源相对稳定,而且公司风电场所在地是全国闻名的风电资源优势区域。因此公司风电业务获取现金流的能力主要取决于电力外送通道与电价。

外送通道从短期看存在制约,但是从中长期视角看则不应该成为瓶颈。首先从大背景上看,我国面临降低化石能源在一次能源消费中占比的急迫而艰巨的任务,而大力发展包括风电在内的新能源也因此被提升为长期的战略方针。因此西电东送、北电南送的电力通道建设未来必将加速。其次从近期看,随着常乐火电厂的一二期工程竣工投产,明年酒湖特高压的运力将大幅提升,这必将让公司多年来面临的弃风限电问题最终得到解决。中长期看公司的风电利用小时数将稳定在2800以上。据行业内可比公司风电节能的年报披露,其 在甘肃西部的风电场目前利用小时已达2190小时,而其在蒙西的风电利用小时数则已高达3100小时以上,而蒙西与酒泉在风电禀赋上是很接近的。

根据公司以往的经验数据,我们得出一个关于风电部门现金流的经验公式:

风电部门经营现金流净额=发电量 X 电价 -1.6亿

根据上面的分析,未来在外送通道完善之后公司将会满负荷发电。我们不妨将公司的未来风机利用小时数设定为2500小时,相应的则有:

发电量=2600 小时 x 81.81 万千瓦/10000=20.45亿千瓦时。

在此情形下,公司的现金流将完全取决于电价。我们不妨对公司未来风电价格作出三种假设:

(1)保守 0.30元,略低于甘肃火电上网价格0.3078

(2)中性 0.34元 高于甘肃火电上网价格,但远低于湖南火电上网价格0.45

(3) 乐观 0.38元 约等于甘肃与湖南的火电价格的中间值

相应的经营现金流为:

三、公司真实折旧的估算

作为典型的重资产行业,公司每年必须提取的折旧金额巨大,而折旧也是营业成本中的主要构成部分(占比70%以上)。从维持公司永续经营的角度而言,每年提取一定金额的折旧是必要的,因为大坝、厂房、水电机组、风电机组等固定资产都有一定的使用寿命。超出其生命周期之后必须重置相应的资产,否则不能持续经营。

电力企业每年依照一定的财务规则提取账面折旧,其金额往往超出了真实折旧---即公司未来重置固定资产所需要付出的真实代价。大坝与厂房一般按照40-50年的使用寿命提取折旧,发电设备则按15-20年提取折旧。而在现实中,大坝的寿命通常会在80年以上,甚至超过100年。发电设备的寿命倒是不会有显著低估,不过由于技术进步,发电设备的重置成本通常会大幅低于初始购入时的原值。这在光电、风电技术上表现得尤为突出。风电设备成本过去几年在持续下降,有业内专家预测到2030年,陆上风电的装机成本可能会比如今降低30%。而如果对比光电的话这一预测可能还偏于保守--光伏发电成本过去10年间下降了80%以上。

基于以上分析来计算公司的真实折旧。将公司水电大坝厂房的使用寿命设定为100年,而将水电设备及风电设备的寿命设定为20年,这些设备在100年内需要重置5次;水电的固定资产都按照原值计算,风电的设备则按照原值的7折计算。这是因为风力电机的技术进步,10几年后当公司需要购置新设备以替换老旧风机时,支出应该会比原值降低很多。

真实折旧=(水电大坝厂房原值+水电设备原值x5 +风电设备原值X 70% x 5)/ (100-已使用年限)

=(117.3+42.64x5+56.2x70%x5)/(100-6)

= 5.6 亿元

四、公司的真实负债

根据公司未来的企业现金流,可以估算出公司的企业价值。但是由于企业价值等于股权价值与债权价值之和,要想估算上市公司的股权价值,还需要从企业价值中扣除债务。通常的做法是以有息负债来代表债权人的权益,但是这样会带来两个问题: 1,公司财务报表中一般并不披露实际的有息负债,因而估计的有息负债与实际数字可能有出入2,应付账款、应付薪酬等等这些不计息的负债,从逻辑上看也并不应该包含在股权价值之内。

而应收账款则应该包括在股权价值之内,因为应收账款往往扭曲了实际负债,使得负债虚高。甘肃电投的应收账款非常高,根据2018年年报达到了14.64亿元,其中应收票据7.34亿,应收账款7.3亿。而应收账款中6.24亿是可再生能源基金的补贴,余下的则为甘肃电网的应付电费。这些应收款显然没有坏账风险,而且回收之后可以立刻用于还贷,可以冲抵一部分债务。

另外,今年公司将子公司九甸峡公司的34%股权作价6亿卖给建信金融,6月底时钱已到账。公司负债因此减少6亿元,同时公司的权益装机也减少了约10万千瓦,上市公司的权益比例也随之降低到93%左右。

综上,甘肃电投的真实负债=总负债-应收-账上货币资金

=(129.43-6-14.64-4.67)=104.12 亿元

五、基于自由现金流的公司估值

在提取适当的折旧之后,水电及风电企业大体上可以被视为每年能够产生固定自由现金流,而且无限持续的资产,类似于永续年金。其现值可以用永续年金的估值公式 V=A/I 来估算,其中A为每年取得的收益(在这里就是估算的未来的平均自由现金流),I为期望收益率,我将其设定为6.66%。这种公司的经营风险很小,同时又不至于比国债还要安全,因此将期望收益率设定为高于10年期国债约两个百分点的左右还是比较合理的。由于6.66%的倒数为15,也可以将公式写为 V=15A.

由此,公司的企业价值=自由现金流 x 15=(水电现金流+风电现金流-真实折旧)x 15。

从而,股权价值= 企业价值-债权-少数股东权益

= (企业价值-真实债务)X 上市公司权益比例

=((水电现金流+风电现金流-5.6)x15-104.12)x 93%

前面的分析中,对于水电与风电的经营现金流分别按照“保守”“中性”“乐观”等三种情形予以估算。现继续按照这个思路来估算企业自由现金流:

通用假设:水电价格维持现价,税前0.23757元;风电利用小时数为2600小时。

(1) 保守 水电利用小时3600,为过去9年平均水平;风电价格0.30元,略低于甘肃燃煤上网标杆价

(2) 中性 水电利用小时数3800,风电价格0.34

(3) 乐观 水电利用小时数4000,风电价格0.38,约等于甘肃与湖南燃煤标杆价的均值

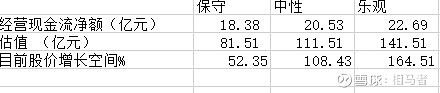

计算出的经营现金流净值及公司估值如下表:

六、 2019 ,2020年利润预测

2019年

(1) 上半年来水比去年偏丰10%以上,估计下半年来水仍然不差。全年水电发电量同比增加增7亿度,净利增量1.6亿元。

(2) 风电同比增2亿度,但是风电价格下降,利润 +0

(2) 去年还贷约9亿元,今年相应减少利息支出约0.45亿元

(3) 出售子公司九甸峡34%股权,减少利润约0.4亿元

(4) 净利=4.85(去年净利)+1.6-+0.45-0.4=6.5亿元 动态P/E =8.3 倍

2020 年

(1) 来水略低于2018,水电发电量比2018年少3亿度,减少利润0.7亿

(2) 风电利用小时增加至2250小时,风电比2018增加5.7亿度,但是风电价格降至0.34元, 增加利润 0.8亿

(3) 期初有息负债比2018年期初减少25亿,利息支出比2018年减少约1.2亿

(4) 九甸峡权益稀释减少利润 0.5亿

(4) 净利=4.85+0.8+1.2-0.7-0.5=5.25亿元,动态P/E=10.2 倍

结语

从短期看,公司当前股价对应2019与2020年P/E 分别只有8.3 与10.2 倍。而从现金流的角度分析,该公司的合理估值为80亿至140亿元之间。继本人对甘肃电投的上一篇分析极度低估的水电股--甘肃电投之后,本分析再次确认了甘肃电投的长线投资价值。

附注: 本人持有甘肃电投股票。本分析仅供网友参考,不构成投资建议。