前言:看了新城三季度报还是有点失望的,整体确实乏善可陈。最打击投资者的是经营性现金流低于预期,货币资金减少的速度大于有息负债下降的速度。废话不说,开始正文。

(一)资产负债表:货币资金228.68亿,非受限现金165.33亿。有息负债628.67亿(短债179.73亿,长债448.94亿),应付票据+应付账款440.41亿,合同负债1410.04亿。归母612.66亿,少数股东282.68亿。货币资金/短债(含商票)=1.14,净负债率=44.6%。,剔除合同负债的资产负债率=67.76%

(二)现金流量表 新城三季度货币资金减少56亿,总现金流减少38亿,净还了32亿有息负债,12亿利息。(详情请阅读@做人要厚道1974 的帖子)

(1)经营端 收入:住开121亿,吾悅28亿,其他6亿。支出:建安费106亿,另外人工4亿/月,税费5亿/月,日常3亿/月。经营性现金流净额13亿。

点评:第三季经营性收入减少的原因是:住开行业环境下行,叠加可售货值减少。中报在建面积4928万平,三季度竣工500+万平,假设三季度新开工200万平。推测第四节建安支出97亿,若四季度开竣工按计划就行,年底在建面积4100万平,明年第一季度建安费约90亿。

(2)投资端 建设吾悅支出12亿。明年初重资产吾悅建设约12座,推测明年建设支出24亿。

(3)筹资端 关联方贡献5亿,净还有息负债32,利息12亿。

(三)利润表:营收295亿,住开267亿(毛利11.8%,31.5亿),吾悅28亿(毛利70%,19亿),毛利50.5亿。计提19.7亿,归母利润2亿。

点评:一般年报计提,为什么提前到三季度?小编认为现金流紧张,提前省几亿所得税。

(四)感谢球友观点:@垃圾市场活着就好 三季度还了外债30+亿,开业了8个重资产项目,加推了近20多个综合体项目住宅,为国庆去化奠定基础。

现金流降低不是好事,但所幸到明年8月前没有大额债务,23年下半年开业的17座吾悦会形成一定的租金反馈,明年上半年再开业近10个吾悦,下半年再继续经营贷还债吧。

关于现金问题,如果一开始金额就是分散在各个项目,随着项目交付的增加,在建项目个数断崖式下降,现金自然会下降。项目情况,中报在建256个,下半年竣工129个,新开56个,年底在建项目会小于183个。届时有货值的项目为87个(综合体47,住宅41)。

以上便是三季度报的基本信息。下文聊聊小编想谈的东西。

—————————————————————————————

先上图

由图可见,22、23年新城均没有拍地,累计新开工约1000万平,它们将在25、26年陆续竣工。按2.5年的建设周期,理论上明年要把21年及以前的新开工全部竣工,也就是说这里约3000万平。小编曾经与@莫南 有不同的见解,但明年的竣工计划至少可以锚定在2000-3000万平,新开工400-800万平。具体要了解目前在建工程的进度。本可以通过用历年(拍地+建房的支出)-拍地支出得出历年建安费,但是有些数据年报我找不到,第三方又有偏差,万一误差个100亿,就等于白费功夫了。有心的球友可以测算一下。

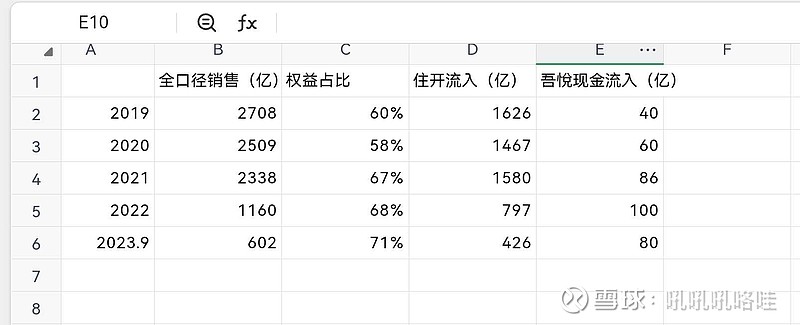

再看下图

近5年的现金流入,我们不难发现22年的销售断崖下降,但21年的新开工是正常的,也就是说明年新城会出现不少现房,侧面说明现在民营企业的艰难。准现房、现房也不好卖。

综上推测:

一、假设明年底在建减少约1800万平左右,按线性关系推测建安费约300亿,拍个脑袋,第一季度90亿,第二季度80亿,第三季度70亿,第四季度60亿。

二、假设明年全口径销售600亿,权益420亿,吾悅收租120亿。在不考虑关联方资金来往的前提下,收回吾悅保证金12亿,我得出的净经营性现金流约110亿。

三、这110亿,建吾悅花24亿,还利息40亿,还有息负债46亿。

四、明年也不会拍地,新城涅槃重生也是2025年以后的事。

看完全文的新城老球友,想必又是一声感叹,真不容易,日子过得太苦。但我们已经坚持到这里了,是去是留,个人有各看法。如果你喜欢这篇文章,请多点赞、评论、转发、打赏,谢谢!$新城控股(SH601155)$