作者:申万宏源

文章重点是:通过三大投资主线,精选10大龙头个股。每一支龙头个股基本面和投资逻辑都详细讲解,做为您的投资参考。

其余

军工专题:

中证军工估值处于底部,龙头指数投资机会更好,如何筛选龙头个股?

坚定看好军工“业绩改善+资产整合+自主可控”三条投资主线:

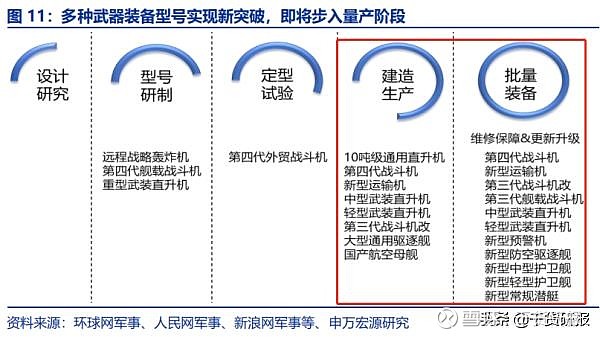

主线一:“三大周期”叠加,军工业绩不断兑现。

1)军工行业需求持续扩大,“强军+采购+型号”三大周期叠加持续驱动行业成长;

2)国防预算继续保持增长趋势,为装备采购提供资金保障;

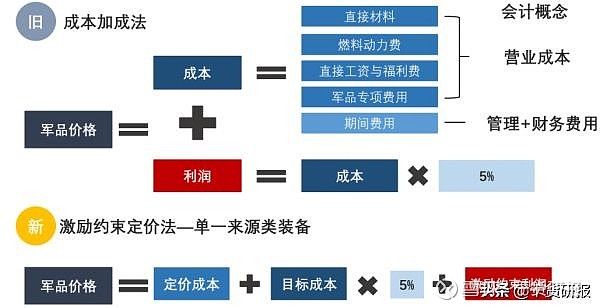

备注:之前军品采购时,军工企业的利润是甲方固定的;现在正在逐步向市场化定价过渡中。

3)军工行业业绩已有改善,开始从资产负债表端向利润表端兑现。

主线二:军工改革不断深化,资产整合机会凸显。

1)国内军工集团资产证券化率仍较低未来资产整合是大势所趋;

2)近期资产整合事件频出,进度已有加快趋势:中船工业集团整合新方案出台,或将带动军工厂类资产整合加速;

主线三:外部环境仍有不确定性加之周边局势趋紧,避险情绪上升,军工逆周期+自主可控属性获资金偏爱,或走出独立行情。

且当前欧美、亚太等地区关系趋于复杂,紧张情绪增强,而军工受益军费及装备采购稳定增长,军工龙头标的逆经济周期属性突出;

同时, 我们分析预计,军工热点事件频出,军工板块有望持续保持较高关注度。

军工当前估值和机构配置比例均处于历史低位,行业整体配置性价比较高。19H1军工重仓股市值的权益类净值占比为 0.40%,较 2019Q1的 0.57%明显下降。且军工白马股估值同样处于阶段性底部,部分超跌个股有望估值回归,迎来反弹行情。

建议“业绩+改革+自主可控”三条主线布局,遴选优质标的。

1)业绩成长主线:预计 2019 年总装及细分领域龙头标的的业绩仍将持续增长。建议重点关注:细分领域主机龙头:如中直股份、中航沈飞、中航飞机、航发动力;军民融合标的:如中航光电、航天电器。

2 资产注入主线:院所改制叠加集团资产注入预期,19年或将打开军工板块估值弹性。建议重点关注:如四创电子、中国卫星。

3)自主可控主线:关注信息化建设加速带来的自主可控和高端材料类投资机会。建议重点关注:如海格通信、宝钛股份。

1、中直股份:国内直升机行业唯一总装 A股上市龙头

备注:直升机市场是后续新增空间最确定的一个军工子行业。也是干货研报投顾老师,过去1个月,重点推荐的一支个股。

公司并购重组后,主业聚焦民用整机和军用配备,成为国内直升机唯一 A股上市龙头。

公司隶属于国资委,由中航工业集团实际控制。对标美国,公司主要经营 Y12轻型多用途飞机、Z9系列直升机、EC120直升机和转包国外航空产品。

在民用总机、军及配套和航空零部件领域齐头并进,具有除部分军机总装以外的全部直升机制造对应的资产,直升机龙头地位凸显。公司在 2019H1 业绩增长较快,实现营收 69.00 亿元,同比增长 28.75%, 实现归母净利润 0.24亿元,同比增长 35.50%。

订单充足产能加速释放,内外经营环境改善将增厚公司业绩。我们分析认为:

1)国内直升机行业为 0-1 的过程,中美直升机行业差距较大,国内军队编制改革带动行业需求天花板不断上升:从国家层面来看,对比美国军机行业,我国在数量及结构上仍具有上升空间,国内在 10吨级中型直升机和重型直升机种类上需求巨大;军队编制改革将拉动直升机行业需求天花板上移。

2)公司复制海外巨头的发展模式,遵循“一机多型”及军民产品谱系化的发展模式:对标西科斯基,我国国产 10吨级通用直升机需求潜力巨大,公司“一机多型”的发展模式,有望拉动公司多年业绩增长,对标空客,公司重组后产品线丰富、军民市场“谱系化“布局,成长潜力巨大;

3)公司产品周期与需求完美匹配,我们分析预计未来 3年利润 CAGR将超 25%。

维持盈利预测及买入评级。我们分析预测,公司 19/20/21年归母净利润分别为6.61/8.49/10.63亿,目前股价(8月 28日)为 47.88元,对应 PE分别为 43/33/27倍。中直股份当前 PE(TTM)为 49X,低于近 5年来中值(59X),同时考虑到公司体外尚有部分核心资产以及军品定价改革或对军工主机厂带来长期利好,预计公司未来净利润弹性较大,因此,维持盈利预测及买入评级。

2、中航沈飞:国内战斗机行业唯一总装上市龙头

备注:本周发布了一篇专门介绍战斗机的研报文章,感兴趣的投资者可重点该篇文章。核心标的就是:中航沈飞。

公司重组后,主要从事航空产品制造业务,核心产品为航空防务装备,是国内歼击机总装唯一上市稀缺主体。

公司前身为以专用车辆制造等为主营业务的中航黑豹股份有限公司,2016年中航黑豹发布重大资产方案,置出原有所有经营性资产,并发行股份置入沈飞集团 100%股权。沈飞集团为中航工业集团旗下两个主力歼击机生产主体之一,被誉为“中国歼击机的摇篮”,业务稀缺性明显。

2017年重组完成后,沈飞集团置入于上市公司之下, 成为上市公司全资子公司,股权结构十分完善,或将保障公司未来持续健康发展。公司在2019Q1实现营收 50.85 亿元,同比增长 191.27%,实现归母净利润 1.98 亿元,同比增长 989.37%。

受益歼击机广阔的行业需求前景,叠加定价体制改革预期,未来公司或将具有较好的业绩增长潜力。我们分析认为:

1)强军目标牵引海空军建设加速带来海空军歼击机六千亿市场空间,预计公司作为歼击机总装唯一上市主体,承担第三代重型和舰载歼击机制造,受益海空军建设加速红利,业绩或将持续高速增长;

2)新机型有望成为业绩增长新动力,且公司定增配套募集资金用于新机研制生产能力建设,参照美国采用第四代中型歼击机为下一代航母舰载机,公司生产的新型第四代中型验证机“FC-31”改型有望成为海军下一代航母舰载机,预计将为公司中长期业绩增长奠定基础;

3)多重因素催化公司基本面:公司大股东航空工业集团深度参与公司重组定增,彰显对公司未来发展的强烈信心;预计公司未来或直接受益军品定价机制改革。

维持盈利预测及买入评级。我们分析预测,公司 19/20/21年的归母净利润为9.47/11.86/14.25亿元,目前股价(8月 28日)为 30.85元/股,对应 19/20/21年的 PE 分别为46/36/30倍。中航沈飞目前PE(TTM)为40X,低于资产重组至今估值中枢(62X),且考虑到装备采购及定价体制改革对公司中长期利好,未来公司净利润弹性较高,因此, 维持盈利预测及买入评级。

3、中航飞机:国内大型战略飞机行业唯一总装上市龙头

备注:生产国产大飞机C919的核心标的。

公司经过两次资产重组,成长为国内大型军民机总装及零部件制造的唯一生产单位。

公司原为航空工业西飞集团下属航空转包资产分立上市而成,西飞集团为我国老牌大型飞机制造基地。经过 2008年和 2012年两次重大资产重组,公司成为国内大型军民机的制造总体单位,资产稀缺。

同时,公司作为国内唯一的大型飞机的总装主体,承担着国家军民融合深度发展和航空工业转型升级的核心承载者的战略使命,势必将持续获得军民融合国家战略和“大飞机”产业扶植政策的改革红利。公司在 2019Q1业绩增长较快,实现营收63.75 亿元,同比增长 21.42%,实现归母净利润 0.39 亿元,同比增长 46.13%。

独家卡位军民机广阔的行业需求前景,叠加体制改革预期及产业政策扶持,未来公司或将具有较好的业绩增长潜力。我们分析认为:

1)在“空天一体、攻防兼备”的空军建设战略下,作战支援飞机或将出现明显缺口,预计公司作为相关大中型飞机唯一总体单位有望充分受益;

2)公司军转民切入支干线民机总装和零部件业务,卡位优势或将推动开拓空间更大的民机市场;

3)公司作为国内大型飞机的总装主体,或将受益于军品定价机制改革等可能的突破性进展带来的业绩释放。

维持盈利预测及买入评级。我们分析预测,公司 19/20/21年的归母净利润分别为6.68/8.19/9.78亿元,当前股价(8月 28日)为 15.70元/股,对应 19/20/21年的 PE分别为 65/53/44 倍。中航飞机目前 PE(TTM)为 70X,低于近 5 年估值中枢(110X), 同时考虑到公司作为国内大型军用飞机唯一总装标的,稀缺核心资产独享军机放量采购, 叠加军品定价体制与国企提质增效改革,或将具备较好的业绩稳健增长和国企改革潜力, 因此,维持盈利预测及买入评级。

4、航发动力:国内发动机行业唯一总装上市龙头

备注:航空发动机核心标的。

公司是我国航空发动机整机研制领域内唯一上市主体,产业周期拐点和政策扶持加强双重利好叠加,或将有效牵引公司主业从投入期迈入收获期。公司作为我国航空发动机行业的绝对龙头企业,公司旗下四大主机厂有能力批产我军绝大多数核心发动机型号,是引领我国航发产业自主可控的核心资产。

公司在 2019H1业绩增长迅速,实现营收 88.24亿元,同比增长 6.15%,实现归母净利润 3.23亿元,同比下降 10.29%。

型号批量交付和政策加大扶持等多重利好叠加,业务盈利拐点将至,定增价格倒挂及体制改革预期或将催化公司资产的价值重估。我们分析认为:

1)新型军机加速列装部队, 牵引发动机订单释放和交付提速,航发产业景气度拐点将至,公司作为航发集团唯一总装上市平台,依托多款核心型号研制或将独享行业增长红利;

2)两机专项政策下飞发分离和资金投入相继显现效果,核心机研制顺利推进和资金保障得以加强,公司充分受益于政策红利,预计公司主业未来高景气度和盈利释放的确定性或将得以验证;

3)公司是我国军工核心资产中的核心资产,后市场需求释放、重点型号衍生与军转民、体制改革预期和定增倒挂临近解禁等多因素或将显著提升上市公司质量,有望迎来新一轮资产价值重估。

维持盈利预测及买入评级。我们分析预测,公司 19/20/21年的归母净利润分别为12.20/15.27/22.13 亿元,当前股价(8月 28日)为 23.07元/股,对应 19/20/21年的PE分别为 43/34/23倍。

航发动力目前 PE(TTM)为 50X,低于近 5年估值中枢(72X), 同时考虑到公司作为国内军工总装核心资产,型号批量交付和政策加大扶持等多重利好叠加,业务盈利拐点将至,定增价格倒挂及体制改革预期或将催化资产的价值重估,因此, 维持盈利预测及买入评级。

5、中航光电:国内军民用连接器领域上市龙头

备注:连接器龙头,军工、5G、新能源等全工业产业链都需要的产品。

中航光电拥有追求卓越的伟大企业基因,历经二十年的市场化竞争锤炼,蜕变为国内军工防务及高端制造领域的连接器顶级龙头。

中航光电背靠中航工业集团,主业聚焦军工防务及高端制造领域,依托国企军工集团背景带来的航空领域先发优势和军工领域渠道优势。

公司产品广泛应用于航空航天和军事领域、通讯网络与数据中心、轨道交通、新能源汽车、电力、石油装备、医疗设备以及智能装备等民用高端制造领域。公司 2019H1 业绩快速增长,实现营收 45.97 亿元,同比增长 28.23%,实现归母净利润 5.73 亿元,同比增长 23.13%。

新一轮军品采购扩张周期的加速阶段,叠加产品新型号陆续投产的产品周期,有望充分受益军工以及 EV、5G等需求释放与自主可控政策的双重红利。我们分析认为:

1)公司是国内军工防务领域的连接器绝对龙头,是受益于国防信息化提速以及新型武器装备全面列装的稀缺供应主体;

2)公司在新能源汽车、通信 5G、轨交以及核电等工业级应用领域深耕多年,先发优势明显,在 5G、EV 以及高端装备建设确定性增长的新机遇下,叠加高端元器件国产化替代的紧迫性,公司将充分受益于行业需求释放与自主可控政策红利;

3)公司具有优质的治理结构,管理层述求、员工自身利益与公司优质发展休戚相关,国企背景、民营机制和外企管理预计将保证公司出类拔萃的超卓品质。

维持盈利预测及买入评级。我们分析预测,公司 19/20/21 年的归母净利润分别为12.51/17.60/22.31 亿元,目前股价(8 月 28 日)为 42.54 元,对应 19/20/21 年的 PE分别为 35/25/20倍。

近 5年 PE(TTM)估值中值为 36X,目前估值(41X)略高于历史中值,考虑到公司正处于新一轮军品采购扩张周期的加速阶段,同时叠加产品新型号陆续投产的产品周期,有望充分受益军工以及 EV、5G等需求释放与自主可控政策的双重红利。因此,维持盈利预测及买入评级。

6、航天电器:国内战略武器用连接器上市龙头

公司依托航天军工技术先发优势,主业聚焦航天防务高端细分领域,军民融合发展成为一家关键元器件的骨干研制单位。

公司在 2019H1实现营收 16.19亿元,同比增长 38.56%, 实现归母净利润 1.87亿元,同比增长 19.17%。

军民双轮驱动未来业绩稳健增长确定性高,且规模扩张或将带动中长期业绩增长。我们分析认为:

1)公司是国内航天防务电子元器件领域的龙头企业,军品营收占比高提供业绩确定性,军转民或将打开市场空间,是受益于未来航天防务武器加速列装的稀缺基本面价值标的;

2)公司拥有连接器、微特电机和光模块等新品,相继布局军工、5G和新能源等新兴市场,依托历年的苦练内功和智能制造能力提升,预计公司作为军民融合践行者或将正式步入加速成长新阶段;

3)公司在精密电子元器件行业的核心竞争力优势明显,也是航天防务连接器领域的龙头,以建成具有全球竞争力的世界一流高科技电子元器件企业为愿景。

维持盈利预测及买入评级。我们分析预测,公司 19/20/21年的归母净利润分别为4.49/5.85/7.02亿元,目前股价(8月 28日)为 28.29元/股,对应 19/20/21年的 PE分别为 27/21/17倍。航天电器目前 PE(TTM)为 31X,低于近 5年估值中枢(35X),同时考虑到公司作为航天防务元器件龙头,军民双轮驱动未来业绩稳健增长确定性高,且规模扩张或将超预期带动中长期业绩增速中枢上移,因此,维持盈利预测及买入评级。

{!-- PGC_COLUMN --}

7、四创电子:中电科中电博微子集团旗下唯一上市平台

公司深耕三大主业,收购博微长安后进一步切入军用雷达领域。公司是国内首家雷达上市公司,是中电博微子集团旗下唯一上市平台。目前,公司深耕雷达产业、智慧产业、能源及电源产业三大业务,市场竞争优势明显。

2017年,公司收购博微长安 100%股权, 将军用警戒雷达纳入产品线,促进了业务多元化发展。公司在 2019H1实现营收9.98亿元, 归母净利润亏损 0.48亿元。

雷达业务前景广阔、资产整合进程加快叠加智慧城市发展助推公司打开弹性空间。我们分析认为:

1)雷达市场空间广阔,预计未来五年军民市场规模有望合计达到600亿美元,公司是国内雷达优质上市龙头,我们分析预测,公司未来将依托市场优势,充分掘金军民用雷达的广阔市场;

2)公司是中电博微旗下唯一上市企业,四创电子于 2017年完成对博微长安的收购,是公司首次注入 38所的优质资产,或标志着中电科 38所核心资产开始注入。我们分析认为,在国家及集团不断推进科研院所改制的大背景下,预计未来公司资产整合进程或将加快。

维持盈利预测及买入评级。我们分析预测, 公司 19/20年的归母净利润分别为3.12/3.97亿元,目前股价(8月 28日)为 49.91元/股,对应 19/20年的 PE分别为 25/20倍。

四创电子目前 PE(TTM)为 32X,低于近 5 年估值中枢(81X),同时考虑到公司主业增长稳健且有较强的资产整合预期,因此,维持盈利预测及买入评级。

8、中国卫星:航天五院旗下唯一主业相关上市公司

公司围绕卫星主业进行多次的并购重组、做大做强,现已成为小卫星总装行业唯一上市龙头。

公司前身为中国泛旅,后改名为中国卫星,主业变更为卫星及相关产品的研制、航天技术应用及相关产品的研制及服务,成为国内卫星总装行业唯一上市龙头。目前,公司主要从事航宇制造及卫星应用两大业务。

公司控股股东为国内主要的空间技术研制基地—航天五院,实际控制人为国内航天事业主导力量—航天科技集团。

公司在 2019H1实现营收 31.39亿元,同比减少 2.24%,实现归母净利润 1.89亿元,同比增长 5.06%。

小卫星及卫星应用市场快速发展叠加外延资产整合推动公司加速成长。我们分析认为:

1)卫星制造领域:近年全球卫星制造向小型化趋势发展,预计到 2022 年小卫星市场将超70亿美元,公司为国内微小卫星研制绝对上市龙头,未来或依托行业主导地位优先受益;

2)卫星应用领域:国内卫星应用产业市场加速成长,公司是诸卫星应用子领域龙头,预计卫星应用业务或成公司新增长极;

3)公司是航天五院旗下唯一主业相关上市公司,我们分析认为,在国家及集团积极推进资产整合的背景下,公司未来外延资产整合值得期待。

维持盈利预测及增持评级。我们分析预测, 公司 19/20年的归母净利润分别为5.59/6.54亿元,目前股价(8月 28日)为 22.58元/股,对应 19/20年的 PE分别为 48/41 倍。

中国卫星目前 PE(TTM)为 63X,低于近 5年估值中枢(81X),同时考虑到公司两大主业增长稳健,且公司作为航天五院旗下唯一主业相关上市公司,在国家及集团持续推进科研院所转制及资产证券化的背景下,有较强的资产整合预期。因此,维持盈利预测及增持评级。

9、海格通信:国内自主可控的军工电子通信上市龙头

目前,公司为国内老牌军工电子企业,也是生产军用无线通信和北斗导航领域的龙头企业,继续深耕无线通讯、软件与信息服务领域、北斗导航领域、航空航天四大业务板块,5G 与北斗导航出现新亮点。

公司在 2019H1业绩快速增长,实现营收 19.76亿元,同比增长 8.14%,实现归母净利润 2.23 亿元,同比增长 18.98%。

军工、5G、北斗三大业务依次爆发推动公司业绩高增长。我们分析认为:

1)军工无线通信迈向通导遥一体化,先发优势切入新军种采购大周期:预计充足的在手订单将保证公司未来业绩高速增长。

2)预计 5G基站建设投资 5年 CAGR达 74%,保障运维优化业务高增长,且预计 2023年基站建设额能达到 1400万个,4G和 5G的运营维护及网络优化或将成为公司未来的主要增量;

3)北斗导航行业应用千亿市场爆发在即,公司业绩有望实现快速翻番。

维持盈利预测及买入评级。我们分析预测, 公司 19/20年的归母净利润分别为6.03/8.70亿元,目前股价(8月 28日)为 9.97元/股,对应 19/20年的 PE分别为 38/26 倍。海格通信目前 PE(TTM)为 49X,略低于近 5年估值中枢(50X),同时考虑到公司军品业务稳定恢复并采购加速、民品业务布局不断拓展,公司未来成长加速可期,看好公司中长期投资价值,因此,维持盈利预测及买入评级。

10、宝钛股份:国内军用高端钛材加工龙头

公司为国内钛材加工龙头企业,产品在世界处于领先水平。公司由宝钛集团(原宝鸡有色金属加工厂)于 1999年 7月发起设立,并于 2002年作为中国钛工业第一股上市。当前公司大股东为宝钛集团、实际控制人为陕西省国资委。

公司在 2019H1 业绩增长较快,实现营收 19.65 亿元,同比增长 24.42%,实现归母净利润 1.11 亿元,同比增长 225%。

军民出口齐发力,预计公司未来业绩将保持高增速。我们分析认为:

1)军用:公司多点布局,下游重点装备型号有望依次放量,目前公司下游布局的型号进入加速放量期,并且未来会有多个重点领域型号逐次放量,使得公司下游需求量持续提升,并且,公司作为钛材加工企业,会提前 6-12月提供钛材,因此,公司会领先于下游总装型号提前放量,从而带来公司钛材需求提升;

2)民用:随着下游化工、石油等行业需求好转,预计公司民品领域业绩有望实现减亏甚至扭亏;3)出口:公司资质齐全,预计在国外钛材需求提升的背景下,公司将充分受益。

维持盈利预测及买入评级。我们分析预测,公司 19/20/21年的归母净利润分别为2.82/4.74/7.20亿元,目前股价(8月 28日)为 24.04元/股,对应 19/20/21年的 PE分别为 37/22/14倍。宝钛股份目前 PE(TTM)为 48X,低于近 5年估值中枢(62X),同时考虑到公司作为国内军民用钛材加工领域的唯一上市龙头公司,议价能力较强、未来有望迎来业绩持续高增长,因此,维持盈利预测及买入评级。

表:重点推荐公司估值表

$中直股份(SH600038)$ $中航沈飞(SH600760)$ $中航飞机(SZ000768)$

写在后面:

感谢你阅读到这里,欢迎关注@干货研报,每天为你精选最值得读的研报内容。

添加上官小秘书个人号: carry8270,可获取价值投资学习课程一份,免费

备注:上述研报,均可以在每日干货研报中研报库中,免费在线查看或下载。支持主流券商的研报,免费在线阅读,并支持免费下载