你一生能够取得多大的投资业绩,一是取决于你倾注在投资中的努力与聪明才智,二是取决于股票市场所表现出的愚蠢程度。市场表现越愚蠢,善于捕捉机会的投资者盈利概率就越大。最优秀的企业,即使是非周期型,必然也有行业和企业的经营和业绩周期波动,时间或长或短。也可以利用。——巴菲特

今天光伏行业全链条亏损,街头巷尾都在嘲笑那些忙碌的光伏人,这种亏钱的生意还是不要做了吧。

然而光伏人都很坚强。6月上海SNEC光伏展上,各大厂的展位一个比一个夸张,人头攒动的景象哪里看得出行业的萧条。

显然,行业远没有走到冰点。巨头圆桌会议,彼此照面,大家都心照不宣,其实都是在硬撑,都想着自己就是哪个活到最后的一个。

大家都明白光伏其实是一个典型的周期性行业,都在想着怎么熬过周期的底部。

然而,想归想,事实又是另外一回事。

最近大厂24H1业绩预报纷纷出炉,看着一个个光鲜的龙头暴雷,市场充满了愤恨和嘲笑,一如公园凉亭里看着股市行情的大爷大叔。

光伏还行不行?未来还有没有?

这些龙头业绩“暴雷”是好事还是坏事?

事实是,当我们认识到光伏是一个周期性行业的时候,就应该按周期的规律去看。

行业都赚钱怎么去产能,不去产能,怎么完成一个周期?龙头都亏成这样了,二三线怎么活?从这个角度看,龙头公司挨个暴雷不完全是坏事,反而说明行业的底部就要到来。

在远期前景依然辉煌的前提下,当已经进入高度内卷的厮杀阶段,我们需要考虑的是谁能度过明晚的长夜活到后天的黎明,谁又能在后天扛起大旗抢先领跑?

行业龙头的业绩和说明会上的自信说明不了什么问题,问题的关键是两个:

1.现金。此时的现金对于光伏龙头来说就是空气、氧气。

买在废墟中,卖在烟花时。这是周期股的投资原则。在2018-19年,在锂价跌破成本线,在锂矿行业纷纷关停的时候,我们走进了天齐锂业遂宁基地调研。当时很多人嘲笑说,还价值投资呢,也不看看公司的财务报表有多烂,负债率有多高(82%,2019)!新能源汽车退补,行业没有前景了!就是在这种嘲笑声中,我们依然坚定新能源的长期未来,反复跟踪、确认一件事:公司会不会倒闭!

尽管公司屡次融资受挫,我们还是在大股东的材料中发现公司还有“后手”,大股东还留有活命的现金。老子应该不会让儿子死掉。基于此,我们选择了加仓、坚守。经过一年多的煎熬,在疫情期间,公司终于迎来了自己的金主—澳大利亚上市公司IGO。随后,新能源产业景气重新上行,锂价因产能严重不足开始暴力上涨,天齐这个“熊孩子”也迎来了自己的春天。(很遗憾,当时公司的美女总裁和董秘都没有熬过那个冬天。)

当然,今天光伏行业还在厮杀激战,还没有到血流成河,奄奄一息的时刻。此时,面对内卷的大局,龙头公司账上躺着巨量现金却又公告发债遭到市场的嘲笑和鄙视。殊不知,这正是管理层在预见未来厮杀的战局后增加储备粮草过冬的举措。所谓“手中有粮,心中不慌”。我们应该为这样有经验、有远见的公司鼓掌才对。

2.技术革命。和锂矿行业不一样的是,类比通讯行业,每一轮景气的重新升起都伴随着新技术的推广应用。市场竞争环境下,电站投资者总是喜新厌旧,赚钱效应更加明显的新技术自然会淘汰收益率更低的老古董。上一轮是单晶、PERC。这一轮是什么?更低度电成本优势的TOPCON,HJT?亦或更加高效的XBC+?谁家的技术储备更完备,更具量产优势?隆基、爱旭还是晶科……?

说了这么多,结论是什么?

那就是,在全球降碳的背景下,光伏未来还将发挥主力军的作用。特别是随着国内配电网络建设和特高压的推进,光伏的需要还将继续增长。在需求不振,预期暂时低落的情况下,应该时刻关注产业激战以后产能出清的进度,同时紧密跟踪那些在负债合理+现金流充足+研发布局有优势的公司,适时增加优质龙头公司的筹码。

做调研、听管理层嘴巴说是一个方面。关键还是要看公司的实力。这个实力体现在哪里?在终端市场,也在公司不断变化的财报里。

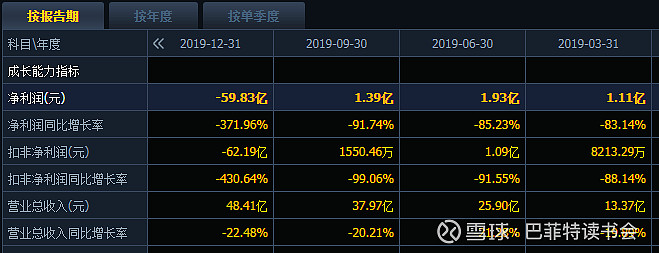

这里做了一个表格,希望对大家的投资决策有帮助。

$隆基绿能(SH601012)$ $中国船舶(SH600150)$ $爱旭股份(SH600732)$ @今日话题

特别提醒:本文为投资逻辑分享,不构成投资建议。

巴菲特读书会

价值投资理念、知识经验学习与交流平台,投资风险教育平台。

发现价值,践行价值。书会长期开展独立投研活动,定期发布原创研究报告,组织线下分享活动。

“行稳致远”,秉持“专业、谨慎、诚信”的精神,努力与会员和客户共同实现长期价值稳步增长。