光鲜之下,尽是穷酸

虽然光伏展会上热火朝天,一派欣欣向荣的景象。真实情况确实,每一个环节看起来都很忙,但全产业链每一个环节都不赚钱。这就是光鲜之下的现实窘境。那展会上,各大厂家脸上的自信和笑容都是装出来的么?不是装的,也是硬撑的。确实,每个人都在撑,都想着自己是那个活到下一集的主角。

下面是对当前全行业排产、库存和预期的简要分析。

四大主材减产和价格趋势:

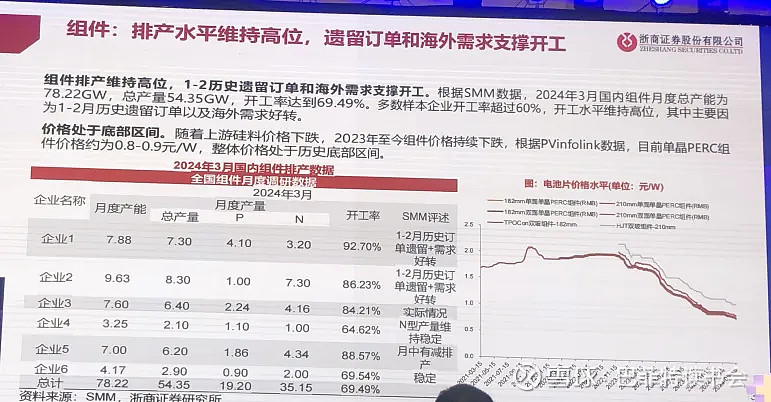

组件已经从50GW以上下滑到46.85GW,这是中国企业加上国内企业在东南亚产量的数据,环比下降了11.22%。

电池片排产下降幅度最小。六月份相对五月份环比下滑了5.41%,58.69GW的排产,其中中国境内的生产大概55GW左右。

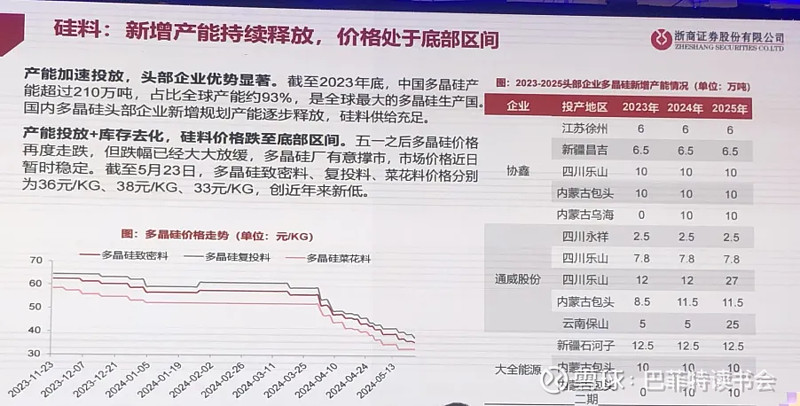

多晶硅,已从五月份17万吨以上的产量下滑到6月的14.59万吨,环比下降了17.9%,甚至可能会环比下降20%以上的幅度。近期的多晶硅价格已经跌到了部分企业的成本线以下,预计未来产量继续下行。

硅片,经历了四月份和五月份连续两个月的去库,六月份继续下滑环比下降了14%。

当前市场下行,产业链四大主材环节的利润已经压到极致,包括多晶硅价已经降到现金成本线,硅片和电池片亏损,组件市场价格还会有所下降。组件价格如果再跌,继续压上游的价格就已经压不动了。

7-8月四大环节排产预期:

组件:六月排产算是探底,七月份预期有所反弹。

电池:六月电池产量可能还会继续下降,七-八月也不会有太大的明显提升。

多晶硅:在七月可能会有一个微幅的上行。因为有企业产能还在爬坡,但是量也不会有很大。

硅片:六月已经探底,七月份也不会有减产,八月份会有提升。

多晶硅排产情况:

6月是去库周期,包括N型。大型电池厂或通过降低排产,调控库存。

多晶硅已经连续两个月减产,多晶硅主要分布在新疆、内蒙和四川。五月份多晶硅的产量大概17.77万吨左右。六月新疆的产量从5.88万吨下降至3.9万吨,内蒙是从4.55万吨下降到3.53万吨,四川也有所下降。

从头部五家企业的排产情况来看,6月两家企业减产超过一万吨以上。大型企业减产的量可能会对于市场造成比较大的影响。

多晶硅价格走势预期:

七月有反弹预期。

库存角度:从多晶硅库存的走势可以看到,5月底的库存是22万吨左右,相对于前期最高位30万吨已经下降了8万吨的库存。现在N型38万吨左右的情况,因为价格来说下压的空间不大,市场出现了低价囤货的现象,未来材料的价格能有所稳住。传导下去,现在硅片电池的价格也开始走稳,组件预期在七月份也会触底企稳。

需求角度:多晶硅单月的20到24万吨左右,市场单月也就能够消化15万吨左右,刚需来说可能就是13万吨单月的需求,七月份价格可能会往上,但从产能利用率的水平来讲也很难支撑多晶硅大幅的反弹。预期年底会比现在更好。

核心的问题是,工业硅本身是一个过剩的市场,产能利用率也不高,设备关停后,等市场需求起来了之后仍然会开。

对此,业内专家表示,供给端没有大幅度的被动去化,硅料价格今年出现拐点的可能性不大。

P型和N型市场占比趋势:

终端采购量看N型和P型的市场比例:组件5月N型的比例是80%,P型是20%;6月份N型组件排产下滑了7.76%,P型下降了21.63%,未来P型会进一步往下走,三季度末P型的比例可能会下降到10%以下,年底P/N比到1:9。

最近一些电池厂家关停,主要是以P型为主,有些N型也陆续在停,但是体量非常小,从细分结构上看,有些工厂的N型还在投产爬坡上量。

硅片P型N型切换的速度比较快,所以不用担心P/N转化过快的情况之下硅片或者电池供需失衡的情况,就现在统计到的N型的产能去满足当前全月的需求是能够有所盈余的。

当前市场需求和全年装机预期:

全年的装机维持450GW的装机预测,其中:

中国国内220-230GW,较去年增长11%左右,增长速度大幅放缓。

集中式项目:主要依赖西北地区的大基地项目,包括前期遗留未完成项目,加上政府加速建设大型风光储项目,预计装机量保持稳定增长。

分布式项目:分户用式项目今年各个省份刺激性政策相比前几年明显较弱,加上往后可能采取分时电价与电力市场化交易,导致部分户用式用户对此仍持续观望,工商式项目相对较好,受益于政策支持和企业用电需求。

海上光伏项目:今年海上光伏项目需求约为2-3GW,主要以山东、福建、江苏、浙江沿海一带为主。

海外市场:出口每月20GW,全年看到240GW以上,不温不火。

欧洲:预计全年装机85-98GW,增长率1-15%之间,预计今年欧洲市场需求量略有增长或者不增长。

美国:预计全年装机40GW左右,之前预估50GW左右,比预期下降15-20%。主要受美国法案和贸易政策影响,而且这一影响将持续至2025年。

印度:预计印度装机量20-25GW,预计增长10-35%。政策影响有不确定性。

中东:预计装机23-26GW, 沙特为中东最大光伏消费国,主要是集中式项目需求持续成长、2024年预计沙特需求9GW。

【相关链接】本轮光伏周期拐点预判

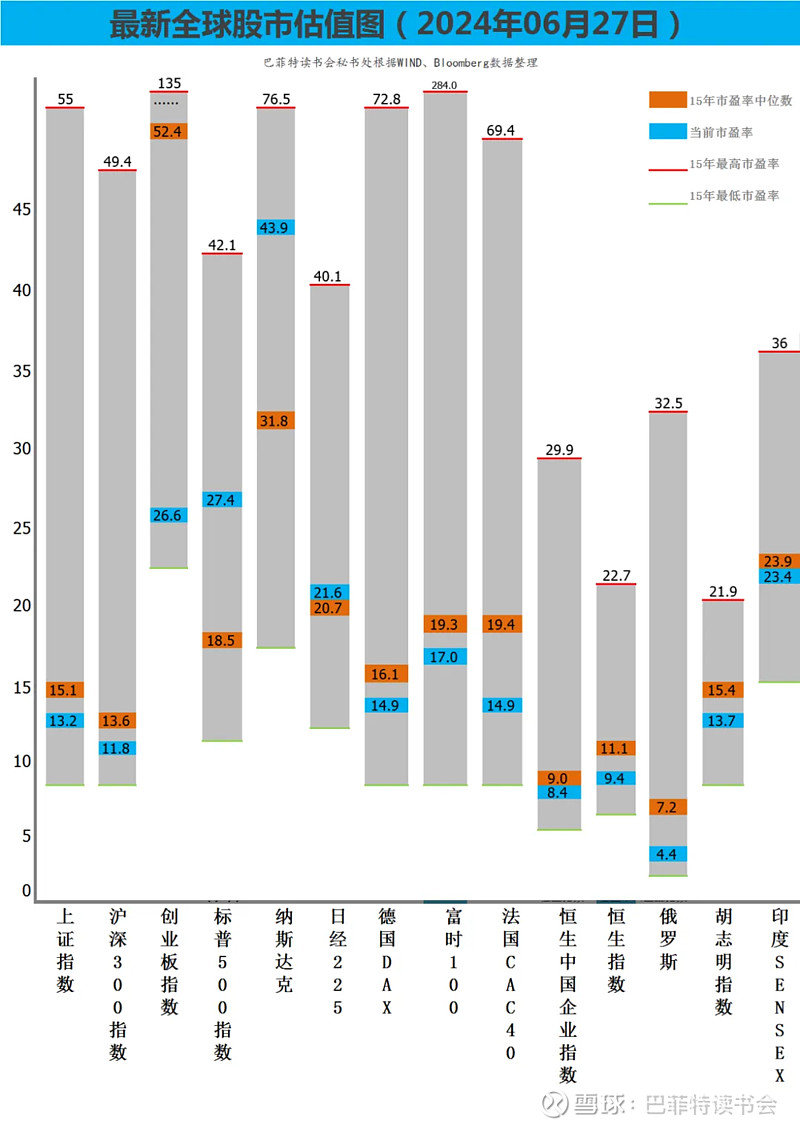

(发现价值,提示风险,全球股市估值图每周更新,欢迎指正。)

对比6月20日,全球股市市盈率估值:

日经225指数上涨了0.1;

英国富时100上涨了0.1;

法国CAC40上涨了0.1;

印度SENSEX上涨了0.6;

上证指数下跌了0.1;

沪深300指数下跌了0.1;

创业板指数下跌了0.9;

纳斯达克指数下跌了0.1;

恒生中国企业指数下跌了0.1;

恒生指数下跌了0.1;

胡志明指数下跌了0.2。

特别提醒:本文为投资逻辑分享,不构成投资建议。

巴菲特读书会

价值投资理念、知识经验学习与交流平台,投资风险教育平台。

发现价值,践行价值。书会长期开展独立投研活动,定期发布原创研究报告,组织线下分享活动。

“行稳致远”,秉持“专业、谨慎、诚信”的精神,努力与会员和客户共同实现长期价值稳步增长。

作者:巴菲特读书会