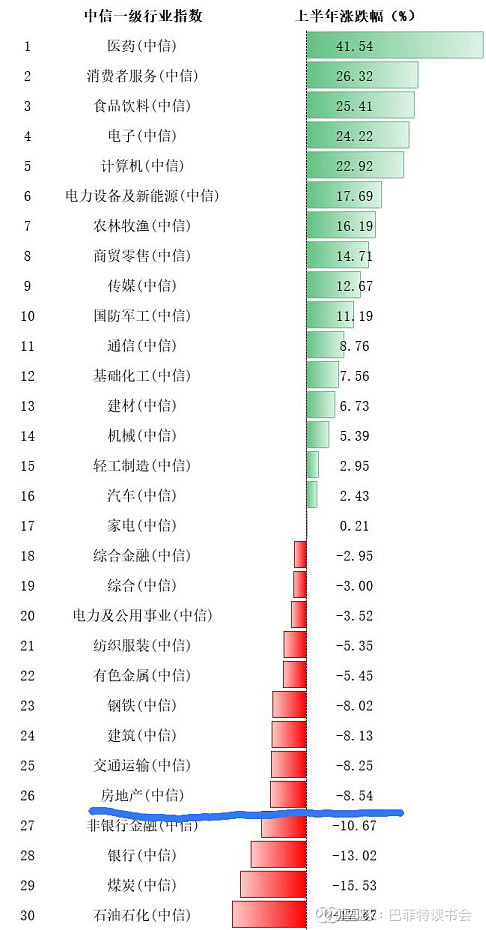

2020年伊始,突发的新冠疫情席卷全球,国内房地产市场也受到明显冲击。今年上半年,医药、医疗设备、科技等热点的轮番登场,投资者也取得了很好的投资回报。但是房地产和银行却一直趴着,直到牛市来临才稍微抬了一下头。

当然,我们也很遗憾错过了上一轮房地产的上升期。读书会秘书处有人是房地产专业毕业的,还有干了10年的地产开发的,面对上一轮周期,着实有点灯下黑的感觉。

一直备受政策压制的房产行业未来的投资机会怎么样?这次,我们决定克服偏见,重新审视中国房地产行业的投资机会。

随着各地复工、复产、复学有序推进,房地产市场也在持续复苏。历经艰难的181天后,房企积极地向市场呈现出属于自己的“630销售业绩”。

以上是2019年和2020年1-6月份排名前10房企的销售额和销售面积,销售业绩已接近去年同期水平。这也证明了此次新冠危机,对房地产头部企业影响是不大的,尤其是TOP5。优秀企业紧抓市场销售窗口期,加大营销创新和力度,注重产品品质和服务质量,为后期业绩释放奠定基础。

这次我们先选了在A股上市的万科A、保利地产、绿地控股、新城控股四家头部企业做比较。

一.公司简介

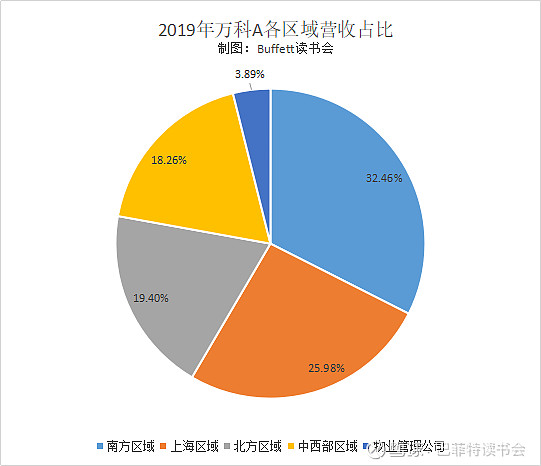

万科企业:公司成立于1984年,经过三十余年的发展,已成为国内领先的城乡建设与生活服务商,公司业务聚焦全国经济最具活力的三大经济圈及中西部重点城市。根据2019年财报,我们看到万科在南方和上海地区业务占比超过58%。在住房领域,公司始终坚持住房的居住属性,坚持“为普通人盖好房子,盖有人用的房子”,在巩固住宅开发和物业服务固有优势的基础上,业务已延伸至商业、长租公寓、物流仓储、冰雪度假、教育等领域,为更好地服务人民美好生活需要、实现可持续发展奠定了良好基础。

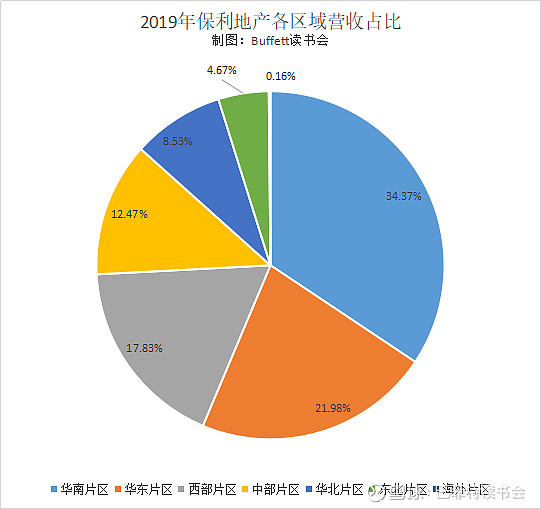

保利地产:是一家专注于房地产开发及销售的大型企业集团。经过 27 年的稳健发展,公司已形成以不动产投资开发为主,以综合服务与不动产金融为翼的业务板块布局。公司聚焦刚性和改善性需求,坚持以中小户型普通住宅为主的产品策略,坚持以核心城市及重点城市群为主的布局策略,重点深耕珠三角、长三角、京津冀、中部、成渝、海西等国家重点发展区域。保利在长三角、珠三角、京津冀地区的业务占比接近7成。公司形成了公开市场招拍挂、旧城改造、合作开发、兼并收购等灵活的多元化土地拓展能力,持续优化资源储备,为公司的可持续发展奠定坚实基础。

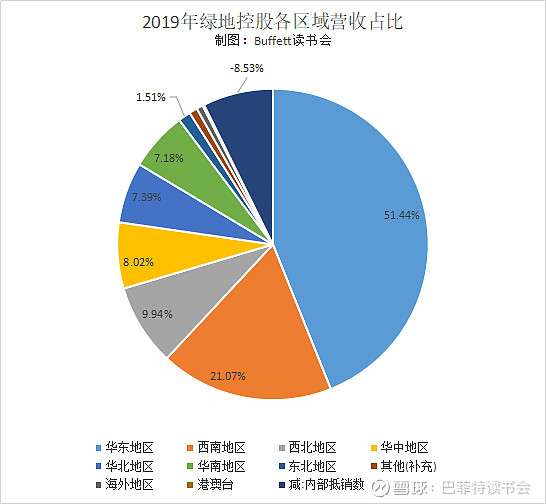

绿地控股:长期以来,房地产都是绿地的核心主导产业。公司房地产主业的开发规模、产品类型、品质品牌均处于行业领先地位,在住宅、超高层、大型城市综合体、高铁新城、特色小镇、会展中心、现代产业园等领域均具有较强竞争力。公司开发的房地产项目遍及全国 29 个省(直辖市、自治区)150 余座城市。与此同时,公司顺应全球

化趋势,积极推进海外房地产项目拓展,已成功进入美国、英国、加拿大、澳大利亚等海外地区进行项目开发运营,积累了较为丰富的海外经营经验。

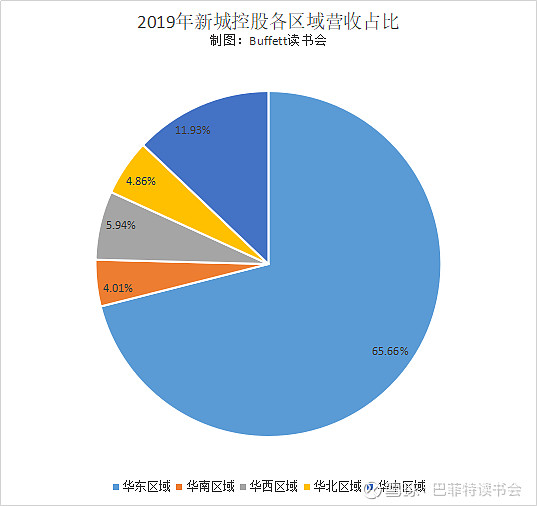

新城控股:公司主营业务为房地产开发与销售,经营模式以自主开发销售为主。公司秉持“住宅+商业”地产双轮驱动的运作模式,以上海为中枢,长三角为核心(占比51%),现已基本完成全国重点城市群及重点城市的布局。

公司住宅地产开发业务在深耕长三角地区的同时,积极发展环渤海、中西部、粤港澳大湾区等地区,未来将持续优化公司产品与服务,全面推动品质升级,完成对供需关系较为均衡、人口吸附能力较强的高能级城市的布局与深耕。

二.行业投资逻辑

1、房地产行业仍将对中国经济增长发挥重要基石作用

房地产建设是投资,房子建好后卖出就是消费,言下之意,房地产行业的发展兼收投资和消费拉动之效。再从房地产商品特性来看,它是非贸易性产品,即不能出口也不能进口,完全是内需市场,因此在疫情影响,出口受阻,外需不振的情况下,房地产行业对于稳增长,扩内需,拉动相关制造业的作用是其他行业无可替代的,在我国经济增长中发挥着基石作用。

1)GDP。房地产对于拉动GDP增长有着十分重要的作用,一方面,房地产投资占固定资产投资的3成,另一方面,房地产可以带动一系列相关行业,包括建筑、建材、有色、水泥、钢铁、机械,以及家具、家电等。

2)蓄水池。多年来超发的货币,因为有了房地产这个池子,得以沉淀下来,而不是流入日用消费品行业,正因为有房地产这个池子在,生活必需品的价格没有快速上涨,人民群众的基本生活得到了保障。

3)财政收入。包括土地财政收入和房地产相关税收收入。高房价的6成收益进了政府腰包,使政府有能力推动快速的城市化,并发展经济。

4)金融稳定。房地产行业和金融行业是共生关系,一荣俱荣,一损俱损。房价波动,可能导致金融震荡,引发金融危机。

2、房地产继续前行的根本动力没有变:消费需求扩大和城市化率的提升。

第一,消费需求扩大和消费升级。我国2019年人均GDP第一次超过1万美元,这是个重要的指标。还有证明一个家庭富裕程度的恩格尔系数,在2017年第一次下降到30%以下(标志着进入了富足的阶段),2019年又进一步降到了28.2%,意味着人们非食物性消费在扩大,对居住环境的改善有巨大的需求。

第二,城市群:城市化进程呈现出来的新趋势。去年我国常住城市人口城市化率为60.6%,户籍人口城市化率为44.38%,综合一下的话,我们的城市化率为50%多一点。过去我国每年以1%的速度在提高城市化率,差不多有2000多万农村人口进城。但目前看农村人口进城的速度是放慢的。这时候,我们看到了和欧美日城市化进程的一个共同点:中心城市和城市群进城加快,有人称之为我们进入了城市群时代。2010-2015年我国大中城市的人口在增长,小城市人口在不断缩减,全国100万以上人口的大城市,从2.67亿人增加到了3.44亿元,大城市年均增长的幅度5.22个百分点;中等城市人口,从8400万增加到1亿400,中等城市人口年均增长速度为4.55%;但是小城市人口是减少的,从7500万减少到6100万人。

3、人口集中新趋势带来新的机会。

原来在地产集团拿地,我们会看一个标准,就是当地人口是不是净流入。因为地产也是消费,消费也是由人来完成的,人多的地方增值空间更大。未来中国的人口的集中度会进一步提高,很多地方会变成铁锈地带,我们看问题不能只看当下,要研究未来10年,看看未来10年人口往哪里走。中心城市和城市群就是未来的方向。

目前我国已经基本取消了城市户籍制度的限制,人口的流动情况一定程度上就是城市发展情况的反应,也是所在区域发展情况的反应。从地区分布来看,2019年人口净流入的前十大城市中,除了西安和郑州位于我国的北方地区之外,人口迁入重点的城市都位于我国的南方地区,而我国的西北地区和青藏地区没有城市进入榜单。南方地区的八座城市中,深圳、广州和佛山位于珠江三角洲地区,杭州和宁波位于长江三角洲地区,成都和重庆位于长江上游(西南)地区,长沙位于长江中游(中南)地区。

我们首先关注每年的人口净流入最多的城市,再由此选出在这个城市土地储备较多的房地产公司。

三、根据逻辑锁定公司

房产其实就是一个以土地、房产为媒介的金融生意,土地附加的资源构成了公司产品的竞争优势,作为金融生意,杠杆尤其重要,融资能力和融资成本的高低直接决定了公司的发展速度和盈利能力。下面我们分两个方面来看:

1、土地储备布局

伴随房地产市场调控的深入,房企拿地回归理性,行业进入精细化竞争阶段。与此同时,作为房企的“粮仓”,房企土地储备规模与结构对业绩的影响持续加大。

从城市群拿地企业来看,2019年,保利在广州、中山、佛山等城市拿地多宗,特别是广州,仅5天便拿地134亿元,其在珠三角拿地地位无可撼动;还有万科,在各大城市群中都有布局,且排名都比较靠前,实力不容小觑;绿地控股和新城控股就略逊一筹。

2、融资成本

房地产行业是在开发投资和销售阶段均涉及融资需求的行业,因而对融资和杠杆的依赖程度较高,因而也对政策变化更敏感。近年来针对地产公司融资政策在整体收紧的环境下也存在微调,房地产开发企业的杠杆率也不断攀升,融资环节的现金流变动对企业有很大的影响。当前主要的融资方式仍然是银行贷款、债券融资和非标融资。

其中,规模越大的发行人,更容易得到银行体系和资本市场的认可,从而获得资金支持;贷款审批的流程更快,同时融资成本也会相对更低。此外,各行业中公司属性的优势,在地产板块也有所体现,相比民企,国企或规模较大的公众企业在融资体量、流程和成本上都有明显优势。

四.重点指标对比

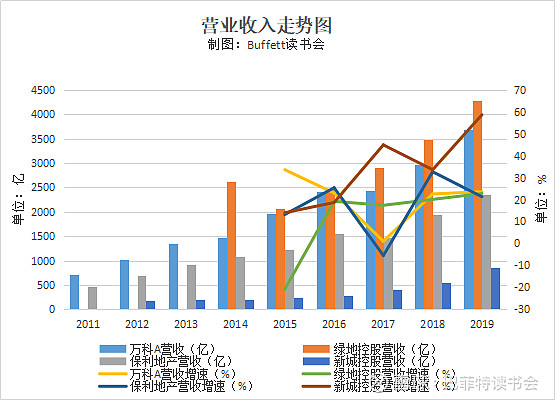

1、业绩对比

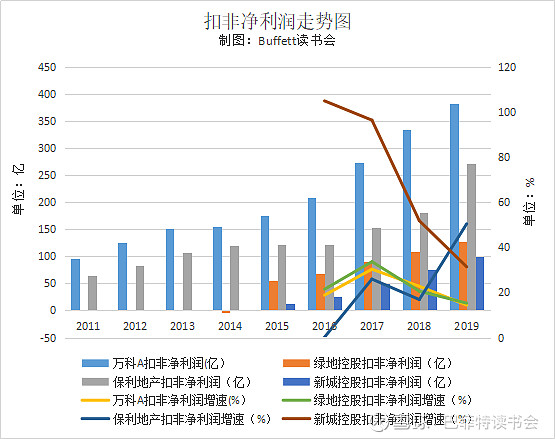

万科2019年营业收入3678.94亿元,同比增长23.59%;净利润388.72亿元,同比增长15.10%;扣非净利润383.14亿元,同比增长14.41%。

保利地产2019年营收2359.81依云,同比增长21.29%;净利润279.59亿元,同比增长47.9%;扣非净利润271.64亿元,同比增长50.49%。

绿地控股2019年营收4280.83亿元,同比增长22.75%;净利润147.43亿元,同比增长29.61%;扣非净利润126.95亿元,同比增长15.28%。

新城控股2019年营收858.47亿元,同比增长58.58%;净利润126.54亿元,同比20.61%;扣非净利润99.82亿元,同比增长31.40%。

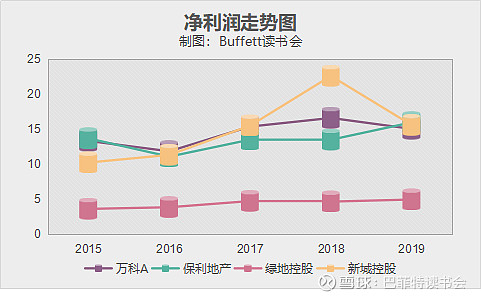

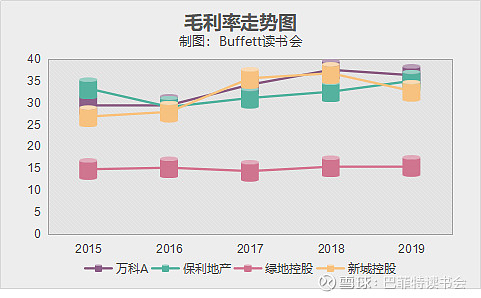

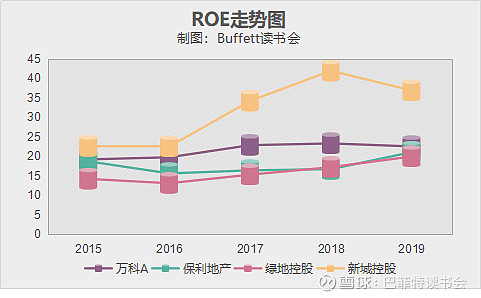

2、盈利能力对比

从下图三张图表中,我们可以发现,常年盈利能力相对比较优秀的公司是新城控股,绿地控股是四家中盈利能力相对较弱的一家,万科和保利地产比较接近。

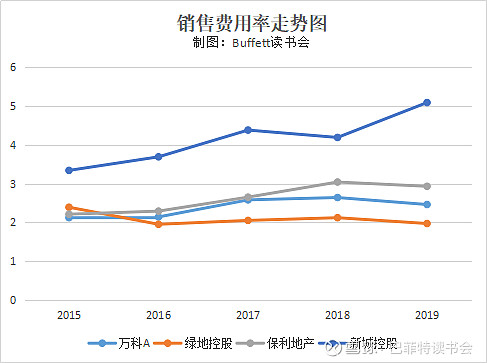

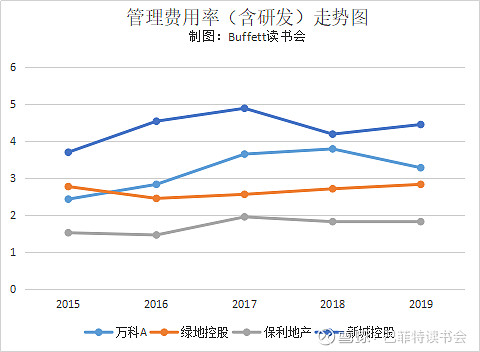

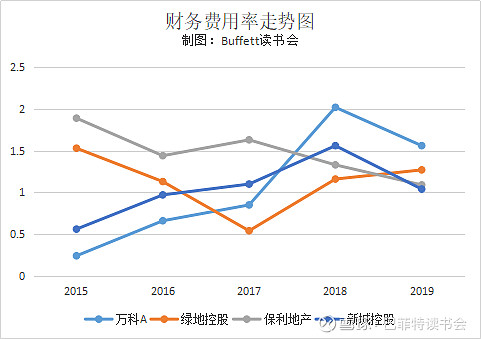

3、三费对比

万科2019年费用率为7.3%,同比下降1.15个百分点;

保利地产2019年费用率为5.84%,同比下降0.35个百分点;

绿地控股2019年费用率为6.07%,同比增长0.18个百分点;

新城控股2019年费用率为10.58%,同比增长0.64个百分点。

新城控股费用率增速比较快的为销售费用率,其公司解释:本年公司新开盘项目较上年有所增加,相应广告宣传费用增加,同时

公司经营规模扩大,销售队伍自建,人员数量有一定幅度增加,故职工薪酬等费用相应增长。

记得万科曾发出活下去的口号,控制财务费用是一个关键指标。这里我们看到万科、保利、新城都作出了不小的努力。

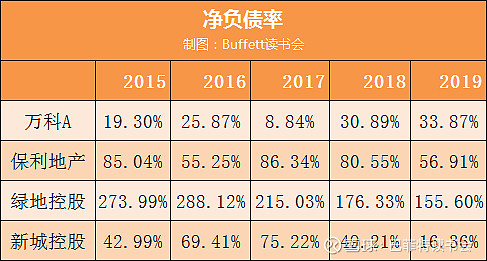

4、偿债能力对比

房地产行业属于高杠杆行业,所以单纯的看资产负债率没有什么意义,所以要通过其他几个指标一起来看偿债能力。

1)净负债率,是指企业的有息负债减去货币资金后对所有者权益的比例,净负债比率是反映企业财务结构的一种指标,净负债率高的企业未必风险大,因为在其负债结构中可能有大量的长期贷款。

从下图中发现,2019年保利和新城的净负债率降幅较大。新城控股净负债率16.36%,较2018年的49.21%大幅下降32.85个百分点。公司解释为:新城加快销售回款,减少拿地,经营现金流大幅转正,同时减少发债,加大偿债;绿地控股一直处于高位,但也在努力降杠杆,且有所成效,但负债率依然处于高位。

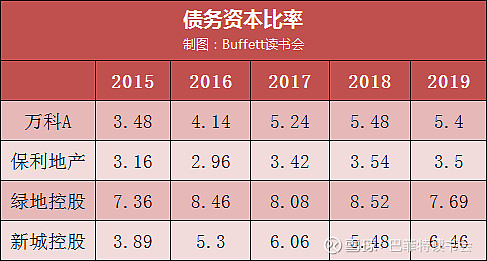

2)债务资本比率,是企业报告期末总负债与所有者权益合计之比。它既反映了企业长期偿债能力,同时也反映了企业的资本结构和企业利用外借资金的程度。比率越小说明企业长期还债能力越强;比率过大则说明企业债务负担过重对债券人不利而且倒闭的风险大。从下图的数据来看,保利地产的债务资本比率相对较小;

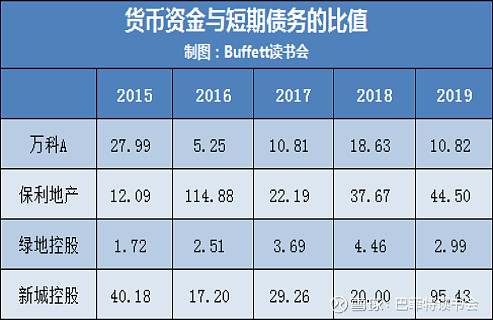

3)货币资金/短期负债:从短期现金流对利息和债务的覆盖来看,需关注货币资金与短期债务的比值。

保利地产近年货币资金/短期负债比值相对稳定的在向上走,比较健康;新城控股是剧增式的,不够稳定;万科和绿地呈下降趋势。

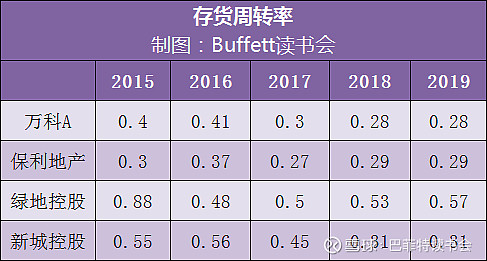

4)存货周转率=主营业务收入/存货期初期末平均值,存货周转率高代表去化速度快。

从图表中,我们可以发现绿地控股存货周转率比较高;万科和保利地产相当;新城控股则呈下降趋势。

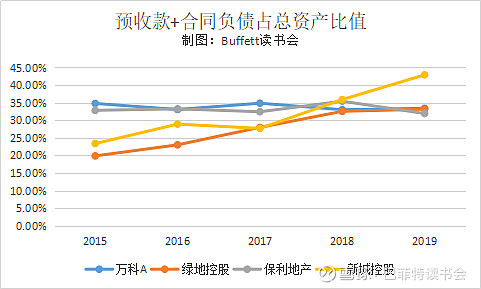

6、预收款(含合同负债)占比对比

在整个房地产行业中,预收款(含合同负债)占比能够占到总资产的大概25%,这是我们看到的一个平均值。这个预收款占比,实际上越高越好,越高意味着你的销售能力越强,占用客户资源能力越强。

从下图中可见,新城控股走势比较好,销售增速一马当先,另外三家相差无几;从规模上看,万科还是占据很大优势的。

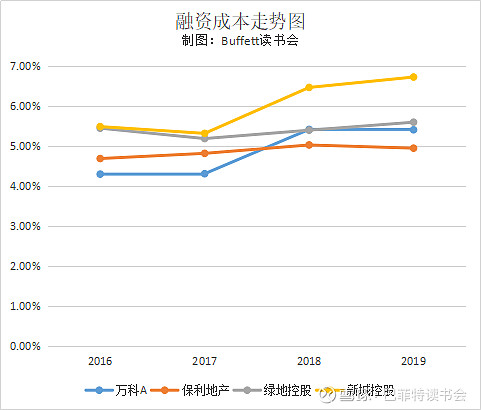

7、融资成本对比

伴随着房地产行业逐步进入薄利时代,房企拥有更低的融资成本则意味着其拥有相对更高的盈利水平,其重要性不言而喻。

图中我们可以发现,保利地产的融资成本相对较低,新城控股的成本就比较高了。

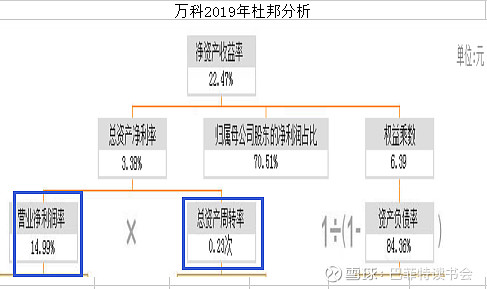

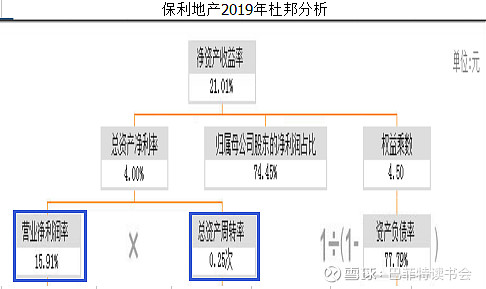

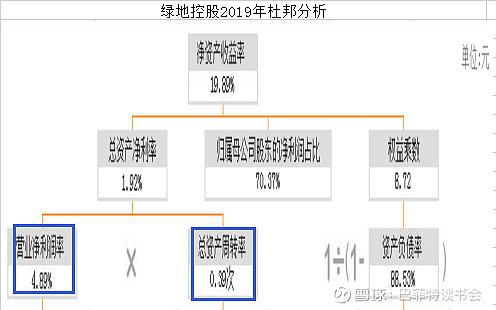

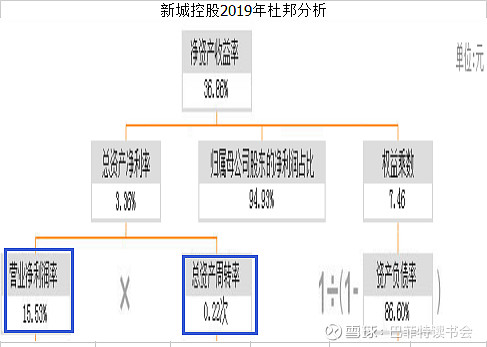

8、杜邦分析

万科2019年净资产收益率为22.47%,同比略有下降,主要是净利润率略降,总资产周转率与2018年同期持平。

保利地产2019年净资产收益率为21.01%,同比增长4.38个百分点,主要是净利润率增幅比较大,总资产周转率和权益乘数不变。

绿地控股2019年净资产收益率为19.89%,同比2.75个百分点,主要是净利润率和总资产周转率略增带来的。

新城控股2019年净资产收益率为36.86%,同比下降5.05个百分点,主要是净利润率降幅过快了。

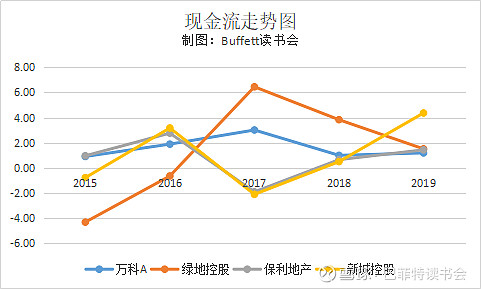

9、现金流

从下图的走势来看,到了2019年,四家的现金流都是充裕的,其中新城控股相对较高。

10 、估值

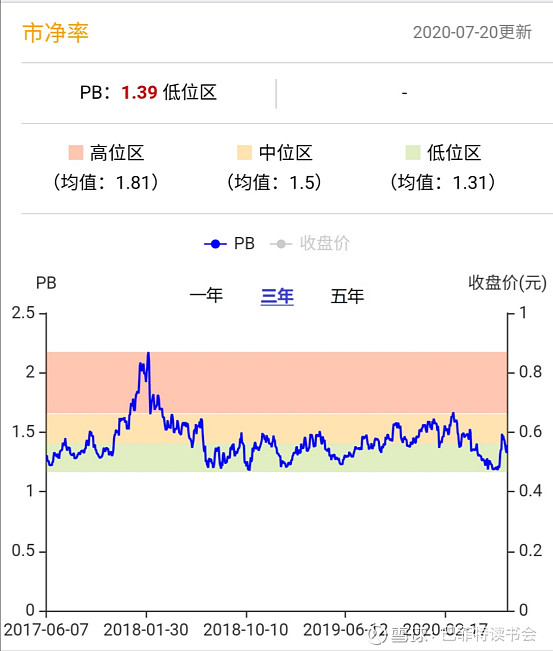

万科目前PB估值处于低位区

(万科估值)

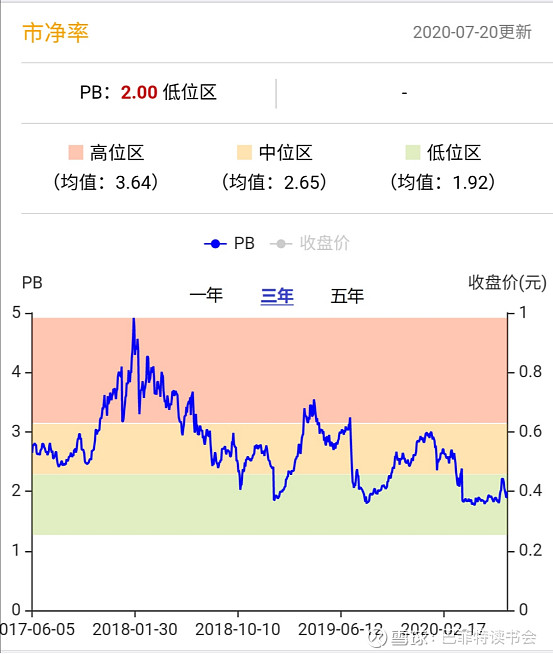

保利地产目前PB估值处于低位区

(保利地产估值)

绿地控股目前PB估值处于低位区

(绿地控股估值)

新城控股目前PB估值处于低位区

(新城控股估值)

总结

从四家公司基本面数据对比来看,

在城市群、中心群土地储备最优的是保利和万科;

在营收规模上,绿地控股遥遥领先;

在净利润规模上,万科领先比较多;在增速上,保利地产走势相对较好;

在盈利能力上,新城控股常年比较稳定,万科和保利处于中间区域;

在费用率上,保利控费能力最强,新城相对较弱;

在偿债能力上,保利综合比较优秀,偿债能力强劲;

在预收款(含合同负债)占比上,新城控股呈上升趋势,其他三家旗鼓相当;

在融资成本方面,保利相对稳定,也是最低的,新城则最高;

在杜邦分析中,新城最优秀;

在现金流上,新城近年也表现很优秀,现金流充沛;

从估值上看,四家都处于低位区。

房地产整个板块目前处于低洼区,在新经济、新机遇、新挑战面前,房地产企业要审时度势、开拓进取,抓住新机遇,迎接新挑战,看看哪家房企能够率先抓住机遇,迎接新篇章,让我们拭目以待!

$保利地产(SH600048)$ $万科A(SZ000002)$ $新城控股(SH601155)$

特别提醒:本文为投资逻辑分享,不构成投资建议。

巴菲特读书会

价值投资理念、知识经验学习与交流平台,投资风险教育平台。

发现价值,践行价值。书会长期开展独立投研活动,定期发布原创研究报告,组织线下分享活动。

“行稳致远”,秉持“专业、谨慎、诚信”的精神,努力与会员和客户共同实现长期价值稳步长。

@今日话题@投资者摩西 @大金融滚雪球 @进入击球区 @一剑客周治欣 @沪港深红利成长低波 @驱魔神探 @十年自由之路88 @处镜如初 @邢台草帽 @bigfatcat @玉山落雨 @谦和屋 @加班的会计