先谈谈卧底生物股份两年的感受。

初识,建仓

生物股份,我是和环保行业朋友谈到动物粪便处理的商业机会时,顺藤摸瓜找到的。后来我们拜访了淮北、合肥、嘉兴、昆山等地几家中型养殖场后,确认了这家公司还不错,在用户眼中有一定的口碑。

在浓烈的猪粪味中,看到生物股份确定性的未来(附猪场访谈摘要)

财务报表上看,在房产剥离之后,公司专注于目前的动保业务,股东回报率开始慢慢提升,公司的毛利也比较高。有一次回安徽老家,路过小镇上的一个兽药饲料门市部,我惊奇的看到了金宇生物的口蹄疫疫苗。就是那个绿色包装的小瓶瓶,一下子提起了我的兴趣,也就是从那时我们就开始建仓。

暴风来袭

然而,天有不测风云。之后,我们的投资开始遭受挫折,非洲猪瘟、猪周期叠加,导致市场非常非常的惨淡,公司的业绩极度恶化。

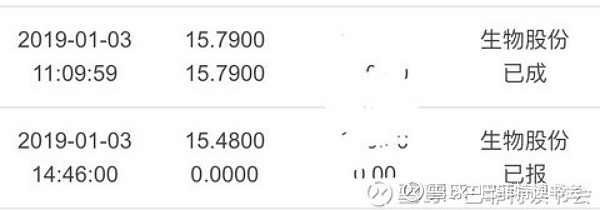

最坏的消息发生在2019年1月2日:农业农村部发布疫情消息,黑龙江省绥化市明水县一养殖场发生非洲猪瘟疫情,该养殖场存栏生猪约73000头、发病4686头、死亡3766头。从该养殖场存栏、发病及死亡数据来看,属2018年8月份发生疫情以来养殖规模最大,损失最多的1例疫情。之前案例大多发生在规模较小的养殖场。

当时还有一个原因就是股权激励的费用的一个分摊,导致整个公司的利润下降,市场的非议包括很多雪球大V都对其鄙视不止。

躺尸

一晃就是一年。虽然肉价飞上天,但因为猪存栏没有实质好转,生物股份的业绩也一直低迷惨淡。同时猪相关的几家公司我们也有一些安排,没有重仓,看到温氏、新希望飞起来的时候,对比我们的重仓所在——躺在地上动也不动的生物股份,我们心里,确实偶尔也会有“这个应该多买一点的”悔意,甚至五味杂陈。

逆势加仓

另一方面,其实我们的心情又是开心且舒服的。为什么这么说?

一是股灾期间它股价并没有跌多少,至少给投资者的感觉是抗跌的,安全的。二是在市场没有变的更坏的情况下,我们有了更多机会进行加仓。优秀的公司,我们就喜欢它股价低迷的时间多一些,这样我们拿得住,而且有机会拿得更多,如果股价上涨得太快、太高,我们反而不踏实。

股价凄惨之时,我们为什么会一再再而三加仓,并一直坚持到现在呢?

其中主要的原因,第一,我们认为公司是个优秀的公司,未来还是会有优秀的可能性。包括公司的的技术能力;第二,公司的市场地位;第三,那就是管理层对于这个公司的付出,我们从管理层多次真金白银的增持行为中可以看到这一点。

有人说这是逆向投资,其实我心里是没有逆向投资这个概念的。逆向投资的说法有时会产生误导。我们的观点就是想在股价低迷的时候,能够以便宜的价格增持公司更多的股份。

关键信心

期间,我们以俄罗斯的非洲猪瘟影响为例进行了对比研究,从2007年发现开始,十多年的非瘟,让工业化养猪进程加速,散户退出,野猪减少。对比我们国内的强势政治环境,环保压力,非瘟治理力度,工业化提速将会更快,这对高端的市场苗金宇是利好。为什么未来利好金宇?因为规模化养猪的风险意识更强,他们不愿意用政府的低价招采苗。不是苗的原因,而是招标体系造成的。这在我们两年前的调研中就已经提到这一点。

这个结论是我们选择继续坚守甚至加仓机会决定性原因。

新希望逆势扩张给了我们很大的信心。

新希望在披露2019年半年报的同时公告,公司决定投资37.48亿元,在兰州新建出栏250万头生猪养殖项目。另在河北辛集、内丘分别新建年出栏67万头、50万头生猪养殖项目,投资额为5.82亿元、3.93亿元;在山东高唐新建存栏7500头种猪项目,投资额2.44亿元。目前预计2021年的出栏数只能达到1500-1800万头,2020年是800-1000万头。

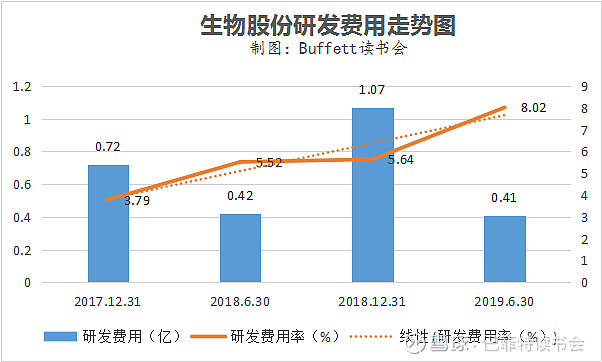

我们对公司的研发和投资持续跟踪,就算在营收、利润下滑的时候,研发费用率还是在往上增长的,说明公司重视研发投入。每个行业每个公司都会遭遇黑天鹅都会遭遇逆境,关键是当遭遇逆境时,公司管理层的重点在做什么,是听天由命或加速转型,是饥不择食、抛离主业,还是继续在自己的主业上进行加大研发,加大投资苦练内功?在生物股份的身上我们看到了身上看到了后者。

新的金宇生物科技产业园区项目,智能制造全面升级,预计19年12月竣工。新园区的投产将扩充公司的生产规模,满足大型养殖集团的单批量产能。同时产品质量达到国际标准,疫苗稳定性强,生物安全等级领先(满足P3 和局部 P4 标准),且运营费用降低。

近日公司与日本动保巨头共立制药株式会社(亚洲最大/全球排名12位,在日本宠物动保领域市占率高达 42%)共同出资1.6亿(金宇持股51%)设立合资公司,强化宠物疫苗布局,在研发生产、工艺技术、渠道拓展、品牌建设等方面深度合作。生物股份在新药的研发和园区的建设,并没有因为整个行业的低迷而改变自己的思路,或者是放慢节奏。相反,公司反而加快了园区建设,宠苗布局,完善产品链。

我们之前的研究就发现一个现象,就是那些伟大的公司在逆境之中的时候,他们往往都是选择加强自己的核心竞争优势。等到整个行业回暖,他就能够迅速地站起来,变得更加强大。

当然,我们也对猪瘟和生猪存栏、能繁母猪数量持续跟踪。但当非洲猪瘟整体形式得到控制,形势稳定之后,我们就没有在这一点上继续纠结。俄罗斯非洲猪瘟2007年就开始了,到今天也没有根除。今天我们国家的非洲猪瘟的形式在一年左右的时间内能够控制的这么好,已经非常非常不错了。这得益于我们的体制,当局对动物疫情的防控能力。

守寡在巴菲特读书会的群里,有来自广州的同学说到他们那边当地养殖户大多都被斩草除根,还有重庆的朋友说到好每每发生非洲猪瘟,方圆5公里的生猪都要被屠杀掩埋。加上肉价越来越高,因为供应紧张GOV甚至拿出了储备的猪肉。在市场上,我们就会看到,总是有一种声音说,整个市场没有改观,甚至越来越恶劣了。

这种情况并没有影响到我自己的判断,为什么呢?就是基于前面对俄罗斯非洲猪瘟的研究。我觉得这个时点我们观测的重点不是全国的数据分布,而是这些大型养殖公司头部养殖公司的养殖场生猪存栏的恢复,所以这些上市公司存栏数量的恢复对于整个市场的改观,或者说对于生物股份业绩的改观,才是有决定意义的。所以我们在这个时点把研究的重点放在了各大头部的养殖场,或者是养猪上市公司数据的调研分析上。

眼见为实么?你看到的、摸到的就一定是对的么?不一定!盲人摸象,站在大象大腿边上的盲人摸到的大象是一根柱子,他说大象就是一根柱子,他错了么?你肯定说他错了。错的原因是不全面。在生物股份的身上,我们要说,如果我们只盯着村上的养殖场的复养进度,那就错了。因为生物的客户不是他们,它的KA客户是头部的规模化养殖场。散户对疫苗没有讲究,甚至总是为了省钱用招采苗或者干脆不打疫苗。

在这个时点,如果对一家公司没有足够的认知和了解,在市场将这家公司抛弃在垃圾桶的时候,很多人一定会选择离场。

而对被投公司的深入调查研究,和不断的复盘,则可以坚定我们长期持有的信念。

质疑中坚守

逆境之中,我们也遭遇了很多质疑,很多人说这个公司应收帐款这么多,现金流这么差,利润这么差,你们怎么会看上这样的公司,一点都不巴菲特啊。嘲笑之声,一度绕梁数日。这里,我们也不想反驳,我想强调的是:

就是在看财务报表的时候,一定不能够孤立地看。在一个横截面上观察一个公司是没有用的。第二,我们秉承的一个思路,是在王子落难时,做好人,买好股,期待在王子康复时能够得到好报好运。第三,我们坚定我们自己的信仰,坚定重仓自己最认可的,确定性最高,竞争力最强的公司。这和我们自己的能力圈也有很大的关系。

在这篇文章中,我们回应了部分童鞋的质疑:我们不是要买入业绩差的公司,而是要买入未来业绩更好的公司。只是当前较差的股价和未来的价值相比给我们创造了一个巨大的安全边际。

在优秀的公司遇到不测风险跌倒之时果断买入,越跌越买,正是为了寻求更大的安全边际。在2018-19年的四个重要的加仓点,价位都在15元左右。选择在这个价位加仓,自我觉得是具备安全边际的。

安全边际的计算,我用的是格雷厄姆的估值模型V=(8.5+2G)*EPS

这里关键是G增长率的确定,参照本次猪周期和非洲猪瘟以前的增长情况,2014-2017年平均增长率为:21.98,我们保守按13计算。以四年平均每股收益为正常化收益1.1。

由此得出V=(8.5+2*13)*1.1=37.95,13-15元的价格相比,此时的安全边际还可以。

未来的回报率会怎么样呢?前面我们用七年的时间来衡量,时间可能太长,这里我们以5年,重新计算。

从2020年起,未来五年,增长率按13%计算,5年后按7%永续增长率。

五年后的内在价值为:V=(8.5+2*7)*1.84=41.45

按我们的平均买入成本:15元,投资期5年,由此推算期间复合回报率为:

15*(1+R)^5=41.45,R=22% ,高于我们追求的12%的门槛回报率。有诱惑力的回报率才是我们在公司低迷期间敢于加仓的根本。

在基本面上,即使业绩一落千丈时,公司依然少有息负债;毛利率虽然小降,但我们相信未来会逐步恢复;公司管理层在市场低迷期间真金白银,频繁回购。这些进一步坚定了我们的信心。

从最早建仓,一路跌一路买,越跌越买,一方面我们将买入平均成本控制在了低位,同时也提高了我们的回报率。

蓄势待发

本来,我是不太喜欢周期性特别强的公司,但是市场太无情,它硬是把生物股份打成了一个周期股。在决定重仓决定投资生物股份的之前,我们调取了上市猪股生猪的销售走势,和生物股份的业绩走势进行了对比,发现他不光不是周期股,而且还有点逆周期的样子。

如果把生物股份看成一个周期股,或是一个逆境反转的公司,那投资者此时此刻,从中能够赚钱的逻辑,最重要的是预期。这和2013年之后,茅台的逻辑是基本上相似的。董宝珍曾提到过当时茅台的投资者赚的钱是什么钱?是茅台公司的真正的利润吗,不是,是预期,当市场预期上来的时候,那股价就会蹭蹭的往上涨。那目前整个行业,尤其是政府政策的扶持,不管是贷款上还是用地方面都刺激了养殖户的热情。今年国庆回到老家的农村,就听说村里最近就有新的猪场要开工。另外,从各大上市公司的补栏计划我们也能看到,趋势的转折点已经很近了。

2019.9.27牧原股份董事会秘书秦军表示,牧原股份PSY(Pigs Weaned per Sow per Year断奶仔猪数/母猪/年)为24,即牧原股份每头母猪每年可产出进入育肥阶段的断奶仔猪24头。据此计算,2019年底牧原股份能繁母猪存栏达到130万头,对应2020年断奶仔猪及对应出栏生猪为3120万头。

2019.9.27温氏股份证券部表示,温氏股份能繁母猪存栏接近140万头,至今年年底仍会缓慢增长,且温氏股份PSY也为24,即温氏股份对应2020年断奶仔猪及对应出栏生猪为3360万头。

公司和日本共立合资成立宠物疫苗项目、老品种海外市场拓展、新园区获得认证及未来产能释放、辽宁益康产能恢复和新品上市等内生因素,和市场逐步回暖,利好因素叠加出现。

公司批签发恢复数据,三季报业绩环比增速,结合上面的迹象,那我们认为这家公司业绩反转的机会已经非常非常非常非常临近了。这也是为什么生物股份尽管三季度业绩很差,股价并没有继续下跌,反而微涨的一个原因。我们好像感觉到了市场的预期正在慢慢的积累。

9月底,我们在发表了一篇文章:生物股份留给我们的机会已经不多了。说话之间,这家公司的股票已经涨了30%左右。本来这个公司的投资只是我们自己的行为,但后来随着中央电视台播出,加上读书会的影响面扩大,很多粉丝也开始跟着投资生物股份。虽然我们看好生物的未来,虽然价值不会缺席,但是我们一直在警告不能加杠杆。风险是市场的组成部分,不是可能会来,而是一定会来,什么时候来,我们也不知道。过去是,现在是,未来也是。就像电视广告里说的那样:投资有风险,投资需谨慎。

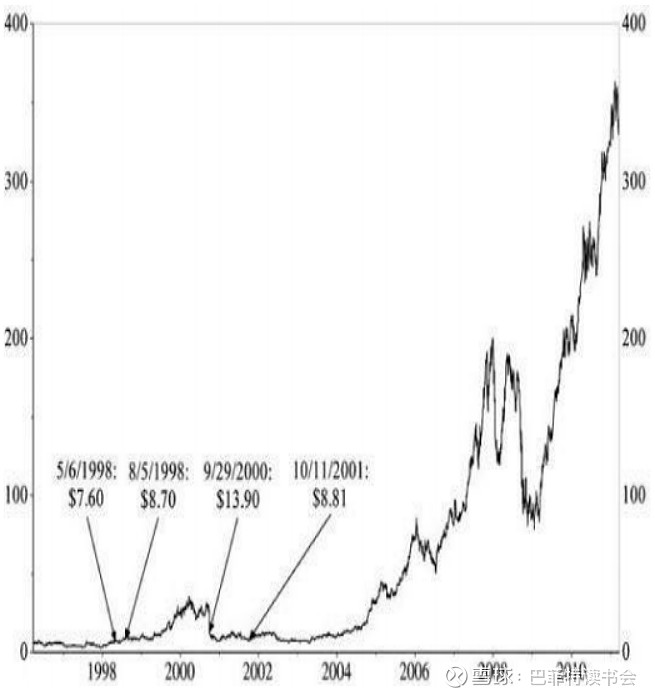

本以为,我用两年的时间来为一只股票建仓是一件很傻很笨的做法。直到看到弗雷德里克-马丁在苹果公司等众多知名投资案例的过程,我才知道自己的做法不过是小儿科。弗雷德里克-马丁在苹果公司身上赚了近50倍,耗时12年。从1998年开始研究、建仓直至2001年完成,耗时3年(买入时点如下图所示)。这些案例的细节在弗雷德里克-马丁的《格雷厄姆和成长股的威力》一书中有详述。用三年的时间,和一个优秀的公司谈一场轰轰烈烈的恋爱,最后换来苹果公司一样灿烂的幸福和回报,我想这个投入,还是值得的。

苹果公司股价走势图(1996-2011)

$生物股份(SH600201)$ $新希望(SZ000876)$ $温氏股份(SZ300498)$

特别提醒:本文为投资逻辑分享,不构成投资建议。

@今日话题 @进入击球区 @南海飞鹰@大视野蒋炜 @一品布衣 @-曹大勇- @陈绍霞 @一剑客周治欣 @玉山落雨 @大连玩侠 @余军_格林施通 @东博老股民 @谦和屋 @处镜如初 @不明真相的道长 @加班的会计 @沉默的外向人 @价投杨小胖

本文转载自公号 :Buffett读书会订阅号