摘要:环保压力推动,养猪产业规模化趋势加强,规模化养殖场有更强的风险意识,他们对有品质保障的品牌疫苗有刚性需求,且对价格不敏感。

该行业门槛较高,市场竞争格局中性,生物股份基本面优秀,基于全国百强猪企未来生猪出栏将保持较快的增速,本文认为生物股份未来业绩成长可鉴。

本文分为五部分:一、推荐逻辑;二、优势分析;三、基本面分析;四、估值分析;五、猪场访谈摘录。

本来不爱吃猪肉。但因近年来一直在关注环保产业,偶然间听到环保公司的工程师说接到了宿州某养猪场的生物处理的工程。顺藤摸瓜,看到这个产业链上毛利相对较高的细分行业—动保疫苗明珠——生物股份。经过现场实地拜访多位“二师兄”用户,在浓浓的猪粪味中,我们隐约看到了生物股份确定性的未来。@今日话题

本来不爱吃猪肉。但因近年来一直在关注环保产业,偶然间听到环保公司的工程师说接到了宿州某养猪场的生物处理的工程。顺藤摸瓜,看到这个产业链上毛利相对较高的细分行业—动保疫苗明珠——生物股份。经过现场实地拜访多位“二师兄”用户,在浓浓的猪粪味中,我们隐约看到了生物股份确定性的未来。@今日话题 一、推荐逻辑

第一,中国人爱吃猪肉是全宇宙出名,猪肉是中央储备。

猪是中国传统文化的一部分,猪肉在国人的生活中占有无可替代的地位。外媒曾报道《中国人对猪肉的偏好威胁全球》,目前,中国年均生猪存栏量占全球的50%。该报道还称,中国建立了全球独一无二的中央储备肉管理体系。此外,为了保障猪宝宝的健康成长,政府还提供补贴、税收优惠、低息贷款及免费的疫苗注射,从而提升农民的养殖积极性、增加猪肉供应量。之前看到这个报道只觉得好笑,今天经过调研确认信息基本属实。

图表1:国内猪肉消费量与猪肉产量

第二,环保压力之下,小的养殖场基本关停,规模化养殖成为趋势。

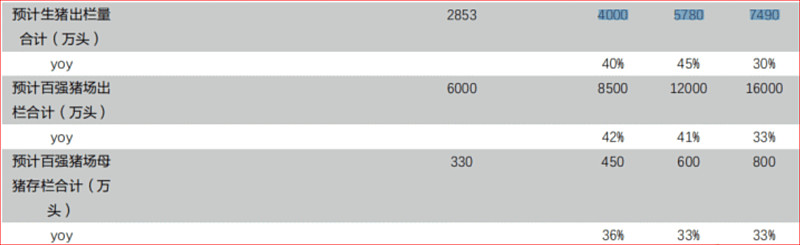

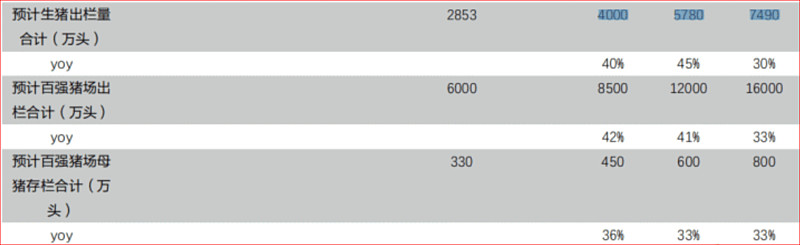

笔者在17年国庆节来到嘉兴海盐膳博士所在地,印象中当地有众多养猪户,但是笔者此行扑了空,当地农办的朋友说最近这两年养猪场全部关停了,政府不让养了。苏南也是如此,皖北一家猪肉屠宰场的朋友告诉我说,这两年养猪的证件早就停办了。国家实施了“禁、限、转、治、奖”等一系列措施整治生猪养殖带来的污染问题。这也促使了小规模养殖户逐渐退出市场,规模化养殖场不断壮大。举例:牧原股份2017年预计生猪出栏量为770万头,同比增长147%;未来两年全国百强猪场预期出栏增长超过30%。

图表2:牧原股份生猪出栏量预测

图表3:全国生猪出栏量预测

第三,规模化养殖公司对疫苗需求刚性增长。

规模化养殖增长是确定性的,且不受肉价、饲料价格波动影响。原来农民散养,对疫苗的要求不高。规模化养殖以后,养殖户的风险增大,如果成群成片病倒,造成的损失养殖户将难以承受。淮北养殖场朋友说“不打疫苗吃的亏太大了,无论市场行情怎样,必须保证猪仔不能生病”。同时,疫苗成本占总成本的比例和养殖规模呈正比,大规模养殖场其疫苗成本占其总成本的1.53%,约是散户的1.6倍,规模化的提高带动疫苗使用量增加,从而增加了市场空间。

图表4:不同规模养殖疫苗成本占总成本

第四,规模化养殖场对疫苗的品牌、品质要求高,对价格不敏感。

疫苗是为了防病,不是为了证明疾病。除了现存少量小养殖户,大户首先要考虑的就是疫苗的品质质量。如何断定品质?一是多年的经验,二是市场品牌,尤其是大公司正在使用的品牌。这个品牌背后其实就是疫苗长期稳定优秀的品质。口蹄疫—金宇,圆环—勃林格,蓝耳—威克、海利......从浙北、苏南到皖北,我们接触到的疫苗厂家基本一致。

第五,优秀选手较少,各家优势错位相对明显。

1、生物股份在口蹄疫疫苗市场占比有明显优势,2016年占有率为35%

图表5:生物股份口蹄疫疫苗市占率

2、勃林格猪圆环疫苗处于一只独大的局面,且价格较高。随着武汉中博、扬州优邦

(生物股份)、金河佑本、普莱柯等国内高效价产品的上市,低端苗和进口替代开始加速。

图表6:猪圆环疫苗市占率

3、武汉科前和中牧股份在伪狂犬疫苗占有率有优势。

图表7:2016 年大规模猪场主要伪狂犬疫苗市占率

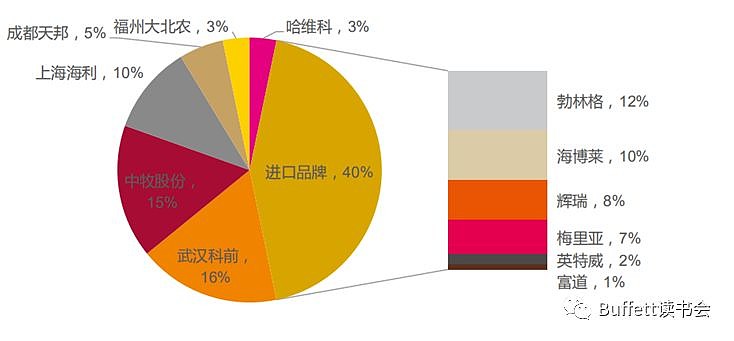

4、海利生物和中牧股份的蓝耳疫苗占比近40%,实力雄厚,竞争力强。

图表8:2016年蓝耳疫苗市占率

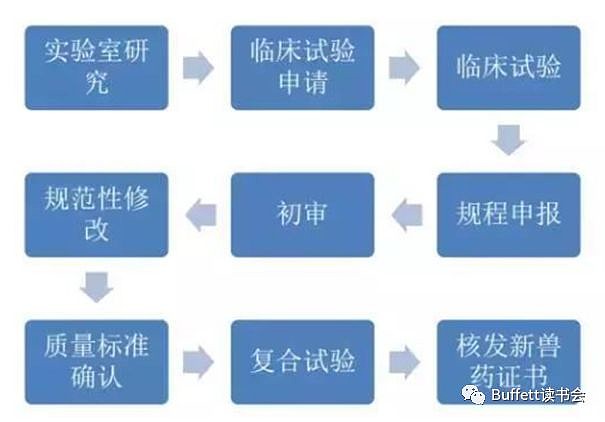

第六,动物疫苗高门槛。

兽用生物制品的毒株也是从病毒分离而来,其自身也具有一定毒力。如果处理不当,甚至可能引发疫病爆发,危害国家防疫安全。因此,政府对于新产品的研发审核格外谨慎,需要经过“实验室研究-临床试验申请-临床试验-规程申报-初审-规范性修改-质量标准确认-复核试验-核发新兽药证书”等多个环节,经历时间甚至长达7-8年。并且兽用生物制品的生产线还需通过兽药GMP认证方能用于商业化销售。高门槛、高壁垒名副其实。

图表9:审批流程

第七,投资在业绩增长的前夜。在多次的实地调查中亲身预感到了行业业绩成长可见。(实地访谈摘要附后)

$生物股份(SH600201)$ $普莱柯(SH603566)$ $中牧股份(SH600195)$

感谢雪球大V@价值漫步 @只饮一瓢risksdig @南方的老狼 给与的启发。 @窝牛进行曲 @一雪崩的菜鸟一

二.公司价值分析

公司前期业务较为多元化,以动物生物药品制造为主,房地产开发、羊绒纺织和农牧业资源综合开发利用为辅。2011 年,公司剥离连续亏损的羊绒产业,2013 年初,公司剥离房地产业务,聚焦生物疫苗产业,成为口蹄疫市场苗龙头企业。公司主要生产口蹄疫、猪瘟疫苗和猪圆环、猪蓝耳、禽流感疫苗,是农业部指定的三个牛羊猪特种疫苗生产基地之一。

1、研发优势

1.1 宇兽用疫苗国家工程实验室是行业也是全国唯一的兽用疫苗实验室。

1.2 2008 年国内首家攻克悬浮培养技术难关,2009 年上马国内第一条悬浮培养技术口蹄疫疫苗生产线,目前国内唯一突破悬浮反应器5000L 规模的企业。领先国内同行2-3年。

1.3 2012 年,公司在口蹄疫疫苗抗原含量、杂蛋白含量、抗原和杂蛋白检测上为行业制定了三项标准,市场认可度高。

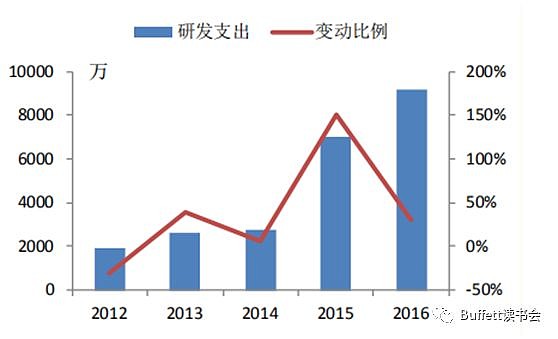

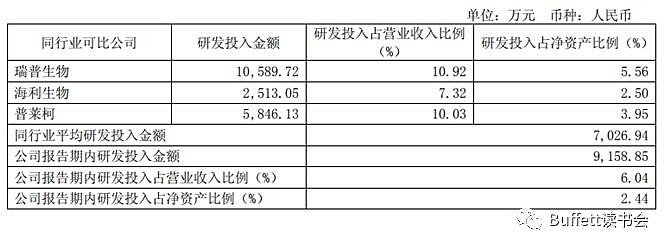

1.4 保持同行业较高的研发投入水平。2016年公司研发投入 9159 万元。

图表10:生物股份近几年研发支出及同比

图表11:2016年同行业研发投入对比

2、产品优势

2.1 公司生产的口蹄疫疫苗质量居国内领先水平,市场占有份额最大。其中市场苗生物股份占58%,招采苗占22%

图表12:2016年口蹄疫疫苗生产商市场占有率(左图:市场苗)和(右图:招采苗)

2.2 金宇保灵(生物股份)的猪口蹄疫 O-A 双价苗获得《新兽药注册证书》。口蹄疫为一类动物疫病,国内流行病毒种类以O型和A型为主,从最近几年的口蹄疫发生案例来看,A型疫情发生程度上升,市场对A型疫苗需求旺盛。O-A 双价苗不仅降低了副反应,提高疫苗安全性,同时也确保免疫效果,填补了市场空白。猪口蹄疫 O-A 双价苗推出后,市场会更加向拥有 O-A 双价苗生产资质的企业倾斜。《新兽药注册证书》由金宇保灵(生物股份)、兰研所、中农威特、申联生物联合申报,但是申联生物目前并不具备生产资质,因此目前仅限于金宇保灵(生物股份)与中农威特生产。

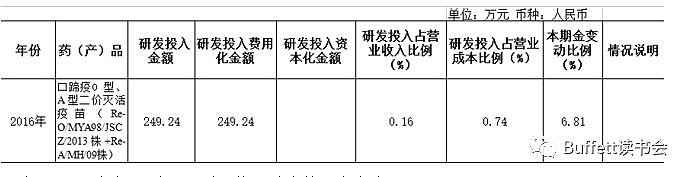

图表13:口蹄疫O 型、A 型二价灭活疫苗研发占比

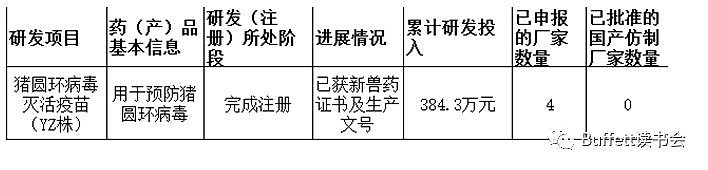

2.3 猪圆环疫苗有望成为另一个大品种。猪圆环病毒是全球公认的危害养猪业的重要疾病,一旦感染,感染率将达到50%以上,死亡率达到40%以上。近几年来,猪圆环病毒感染率和发病率呈现逐年上升趋势,因此受到养殖人员的高度重视。生物股份前几年的研究重点在口蹄疫疫苗上,但是近几年,已经从“一枝独秀”到“全面开花”。2016年的猪圆环病毒灭活疫苗(YZ株)已获新兽药证书及生产文号,一共有4家申报企业(扬州优邦生物药品有限公司、金宇保灵生物药品有限公司、广西丽原生物股份有限公司、浙江美保龙生物技术有限公司,其中前两家为生物股东控股的全资子公司),该疫苗是目前国内唯一采用悬浮培养技术的全病毒猪圆环疫苗,具有病毒含量高、免疫持续期长、杂蛋白含量低等优势,其抗原含量达80微克/头份,分别是武汉中博和勃林格的2.5倍和8倍,猪圆环上市后市场表现良好,被正式纳入牧原股份核心供应商名单(根据券商调研,核心供应商仅有2家)。

图表14:2016年中国猪圆环疫苗市场竞争格局

图表15:2016年生物股份猪圆环新疫苗研发进展

2.4 牛BVD-IBR二联灭活疫苗获得国内第一个反刍动物联苗的二类新兽药证书。牛病毒性腹泻(BVD)和传染性鼻气管炎(IBR)是世界范围内严重威胁养牛业的两类重大疾病,免疫需求较大,且国内市场尚无相关联苗,因此生物股份凭借产品的先发优势填补国内市场空白,有望抢得市场先机。2016年中国的牛存栏量为1亿左右,市场空间还是很大的。

图表16:牛BVD-IBR二联灭活疫苗研发占比

图表17:2012-2016年中国牛存栏量统计

3、销售优势

3.1 生物股份开创了直达养殖场的直销模式。组建专家型营销团队,并新组建猪、牛口蹄疫疫苗、禽苗专业销售队伍,销售人员均具有专业背景,根据产品特性及市场需求,逐步拓展点对点的直销渠道,并帮助养殖户解答问题,主动全方位服务,如免费试用、上门检测比对、举办检测培训班等。同时,公司还重视产品售后技术服务工作,培育终端营销渠道与忠实客户。

图表18:直销可以省去经销商环节的成本

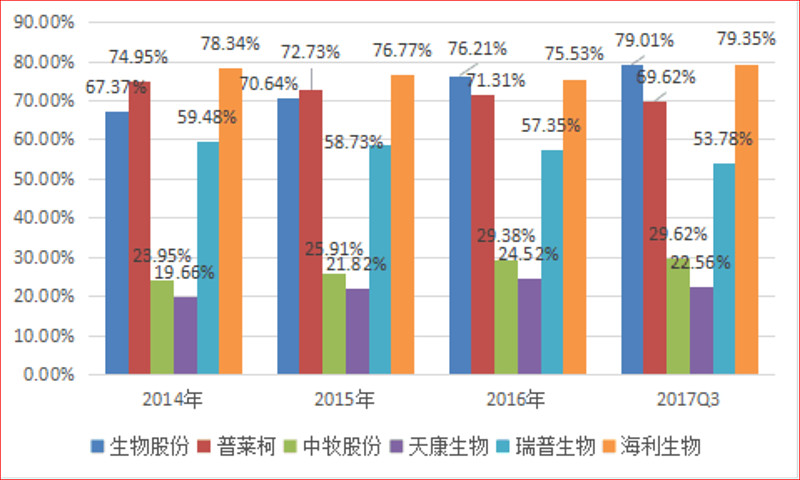

3.2 由大客户向中小场渗透。生物股份在规模化养殖的大猪场的开发比例已逾 30%,这一比例远远高于其竞争对手。目前生物股份将目光开始投向了中小型的养殖场,致力于提高在中小养殖场的渗透率,这一块市场的开发可以为生物股份贡献持续的增长。另一方面,生物股份铺开的销售渠道,有利于未来它新品种疫苗的推广。

三.公司基本面

1、公司营业收入逐年增加。2017年三季报有营业收入13.25亿,同比增长28.25%。

图表19:2010-2017Q3生物股份营业收入(万元)及同比增速

2、生物制药成为公司主营收入,剥离连续亏损的羊绒产业及房地产业务,聚焦生物疫苗产业。

图表20:2010-2016 年公司主营业务收入占比

3、毛利率逐年增加,得益于环保政策,促使养殖规模化版图进一步扩大;龙头产品口蹄疫疫苗的市场份额不断提高。

图表21:2014-2017Q3毛利率对比

4、净资产收益率,之前因为公司业务比较繁杂,导致ROE比较低,近几年专注于动物疫苗主营业务,ROE逐渐提高。

图表22:2014-2017Q3净资产回报率对比

四.估值

公司在口蹄疫行业的竞争优势持续强化,圆环、伪狂、猪瘟、宠物疫苗等品种有望先后放量,行业可比公司平均市盈率在 40 倍以上,公司历史市盈率在30-35 倍之间,给 18 年 33 倍市盈率。2017年预计EPS为1.43元。

图表23:市盈率对比

图表24:自由现金流折现值模型

鉴于目前环保压力,规模化养殖将会集中放量,我们给予最近两年35%左右的的增速,自由现金流折现值为33元左右。

结论:生物股份开始具备安全边际,进一步下跌可进一步买入。

五、附件:苏南安佑、梅山保种场、皖北SX/XY养殖场访谈摘要

问:目前养殖规模有多大?

皖北SX陈总:我们的养殖规模是15万头,以仔猪为主。

皖北XY秦总:我们养猪场的规模不大,500头母猪,商品猪4-5000头。

苏南戴场:我们是当地唯一一家养猪场,是国有企业,规模在1000头左右。

问:平均每头猪的出栏体重是多少?

皖北SX陈总:按季节分的,春夏220-230斤,冬季260-270斤。

皖北XY秦总:我们这边的猪是150天出栏,每只猪大约在220-230斤。

问:猪生病是很严重的事情,那么我们重点防疫病种有哪几种?

皖北SX陈总:重点防疫的有:猪瘟/口蹄疫/蓝耳病/伪狂犬病/圆环。

皖北XY秦总:猪瘟/口蹄疫/蓝耳病/伪狂犬病/圆环。

苏南戴场:强免,但是有政府补贴。

问:头猪出栏疫苗成本是多少?

皖北SX陈总:我们的养猪规模大,采购的量也大,所以会比一般的养猪场疫苗便宜点,大约在50元左右。

皖北XY秦总:我们的出栏疫苗成本在100元左右。

问:那么付款账期是怎样的?

皖北SX陈总:全部现金交付。

皖北XY秦总:现金交付。

问:疫苗的免疫比例是多少?

皖北SX陈总:基本上全免,以前散养农户不一定,我们是全免。

皖北XY秦总:全免

问:对政府采购的政府苗你怎么看?

皖北SX陈总:政府苗,低价中标的质量不敢保证,我们基本扔掉,也不敢用,政府发的是中牧的疫苗,一般都是散户在用,大的养猪场都不敢用的。

皖北XY秦总:我们不用政府苗,不敢冒风险。疫苗都是用自己买的。

苏南戴场:我们用政府苗。

问:那你自己买疫苗,是怎样选择厂家的呢?

皖北SX陈总:我们主要看该疫苗厂家的品牌、疫苗的质量以及价格。

皖北XY秦总:我们养猪场规模小,所以在选择疫苗厂家的时候,不仅看质量和价格,还要有服务;技术服务更重要,可以弥补规模小带来的技术不足问题,而且是要无偿服务,提供化验、免疫指导。最好有省代派技术来诊断。

苏南戴场:我们主要靠经销商推荐。

问:猪瘟疫苗供应商是哪些?使用次数?

皖北SX陈总:有永顺,海利,大北农;每年用1次。

皖北XY秦总:武汉科前;每年用1次。

苏南戴场:我们用中牧的;

问:口蹄疫疫苗供应商是哪些?使用次数?

皖北SX陈总:用金宇的。每年用2次。每年采购总价超过1个亿(有夸大成分)。

皖北XY秦总:用金宇的,大的养猪场用的更多,价格在420-430。每年用2次。我们南方口蹄疫较少,北方压力大。北方冬季猪舍取暖,空气不流通,氨气重,防疫压力更大。采购总价为:接近400万元左右。

苏南戴场:用中联生物(国药)的。

问:蓝耳病疫苗供应商是哪些?使用次数?

皖北SX陈总:用海利的。每年用1次。

皖北XY秦总:用扬州威克的。每年用1次。

苏南戴场:用扬州威克的。每年用1次。

问:伪狂犬病疫苗供应商是哪些?使用次数?

皖北SX陈总:目前我们没有固定的供应商。每年用2次。

皖北XY秦总:用科前(华中农大)的。每年用2次。

苏南戴场:用维科(中科院)的。

巴菲特读书会:圆环疫苗供应商是哪些?使用次数?

皖北SX陈总:用勃林格的,贵但是质量好。每年用1次。

皖北XY秦总:用科前的,效果还不错。这是当地协会推荐经销的,国外的太贵。现在基本上都是国内的。每年用1次。

苏南戴场:用勃林格的。

问:养猪场对母猪的防疫程度?

皖北SX陈总:母猪防疫成本高:1次伪狂/3个月;1次蓝耳/3个月;1次口蹄疫/3个月;1次圆环疫苗/3个月;1次猪瘟/3个月。

苏南安佑:母猪保育、育肥期定期或不定期还要打;仔猪成活率依赖于饲养员,开口料也很重要。

问:现在对环保很重视,养猪场有进行环保设施等方面安排吗?

皖北SX陈总:养猪场投资了1000多万的环保设施,现在不做环保方面的措施,以后会很难存活。

皖北XY秦总:我们养猪场没有土地上环保设备,周围有工厂和居民区,目前正在和政府协调搬迁。

----------------------------------------------------------------------------------------------------------------

随记:

1.在实地调研中,我们同时也发现了有养殖户反映某厂家把牛羊口蹄疫疫苗配送给了猪场。经过专家咨询,得知牛羊口蹄疫疫苗有助于提高猪的免疫力。但也反应了当地代理商和用户的沟通管理的问题。养殖户也确认很少能直接接触到大型疫苗厂家。说明大型疫苗厂家下沉普遍不够。

苏南地区政策执行较为透明,北方地区则有待提升。

国有养猪场强免疫苗依赖政府采购,而民营企业则基本弃用政府苗。

圆环疫苗国外品牌依然畅销,自主品牌的提升空间很大。

对中小用户,经销商影响力较大。中小养殖场因自身技术力量薄弱,对厂家的技术依赖比较大,在用户发生不明疫情后,如果厂家有更多技术人员与中小养殖户高频深入沟通,将有助于和厂家开拓市场。目前中小用户大多通过经销商沟通,和厂家隔了一层,经销商依然有较大的话语权。

出栏5000头以下的养猪场,品牌疫苗厂商的下沉渗透还不够,对生物股份等品牌公司而言意味着提升空间。

以上内容由巴菲特读书会(DSHBFT)秘书处分析整理。

往期精彩: