本文分5个部分,1-3为例行基本面复盘,对公司很熟悉的朋友可以直接跳过。4-5为我们的调研总结判断。

网上曾经看到过一个笑话:

一天水管漏了,妈妈叫修水管的来,过了半天,看见一个工人走过来,说:“情况怎么样?”妈妈说:“还好,孩子们都学会游泳了。”

管道平时都被埋在深处,长年累月都是默默无闻的,可真要哪天闹起脾气来也是让人很头疼,常常需要凿墙挖地的大工程。所以说管道行业看着不起眼,但是真的很重要。在我们跟踪观察的股票池中,伟星新材就是一家专注于做建材水管的企业,是国内最早、规模最大的塑料管道生产企业之一。

这是个发展的时代,也是多变的时代,伟星公司和所在的行业这一年有什么新的变化么,我们一起来复盘。

一、行业分析

家装隐蔽工程处于塑料管道行业的下游,其中的水路工程与电路工程依托于塑料管道行业。按照产品种类来分,塑料管道可大致分为三种细分类型:PP-R管类、PVC 管类和PE 管类。PP-R 管主要应用于家装工程中,以面向 C 端为主;PVC 和 PE 管更多用于市政工程,以面向 B 端为主。

PP-R管类对应的是聚丙烯制品的管材管道,主要用于家装工程中的供给水。

PVC管类对应聚氯乙烯制品的管材管道,主要用于排水和电路工程。

PE管类对应聚乙烯制品的管材管道,主要用于市政工程中。

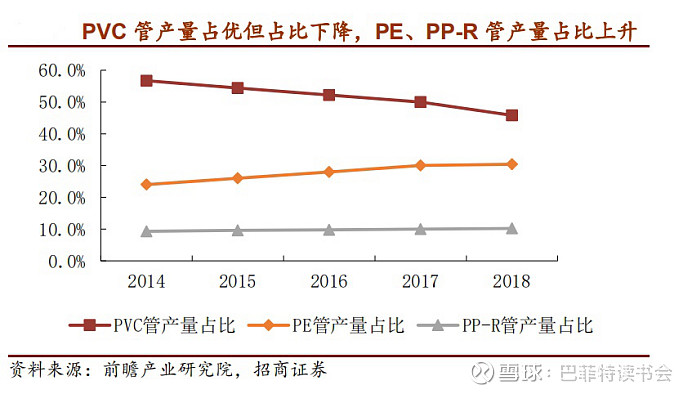

目前,从整体市场来看,PVC管的产量占绝对优势,但占比却逐年下降,2014 年 PVC

管产量占比为56.7%,到 2018 年为 45.8%。PE 管产量占比从 2014 年的 24%增长到

2018年的 30.4%离不开国内城市燃气的快速发展,而 PP-R 管的产量占比从 2014 年的

9.3%逐年增长到 2018 年的 10.2%离不开家装行业的快速发展。

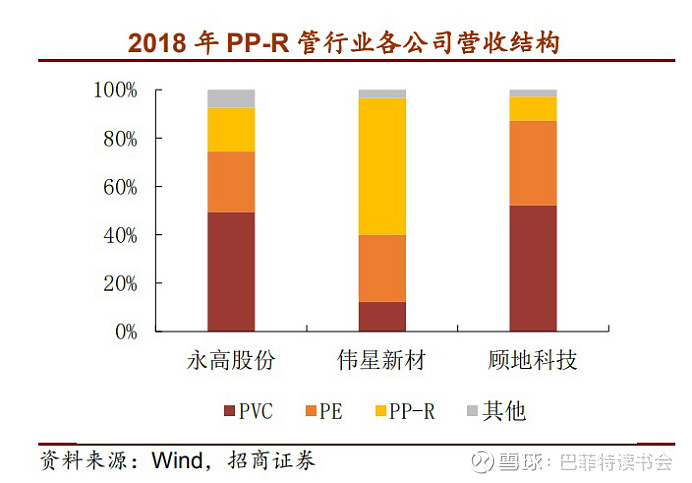

行业龙头企业从产品细分来看,各公司主要经营产品有所不同。中国联塑以PVC产品为主,伟星新材 PP-R 管占主导地位,其 PP-R 管材市占率维持在 7%~8%,永高股份和顾地科技以 PE 管和 PVC 管为主要经营内容。

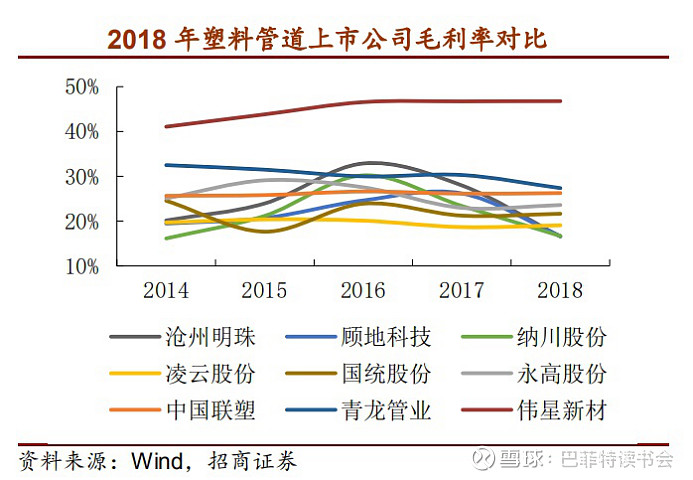

以C端为主要业务的伟星新材的毛利率显著高于其他上市公司。

PP-R管大多用于家庭装修,更靠近 C 端,与 B 端相比,企业将拥有更高的定价权,获得更高的毛利率。目前国内 PP-R 市场中,最具规模的上市公司以伟星新材、永高股份和顾地科技为代表。其中,伟星新材的营收结构中 PP-R 管占据主要部分,而永高股份和顾地科技均以 PVC管为主要业务。

因此,由于营收结构的不同,伟星新材的毛利率高于永高股份、顾地科技、中国联塑。

接下来,让我们看一下在新品支撑下的伟星新材的财务指标如何。

二、重点财务指标分析

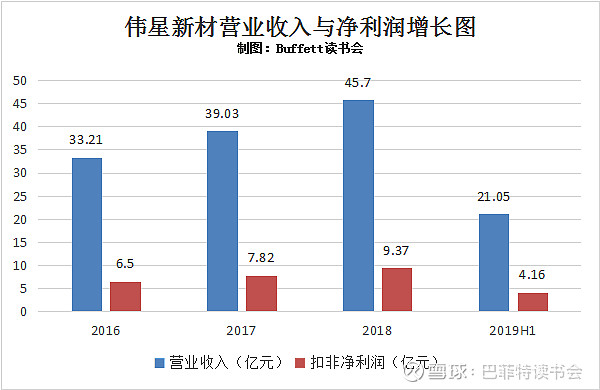

1、公司业绩

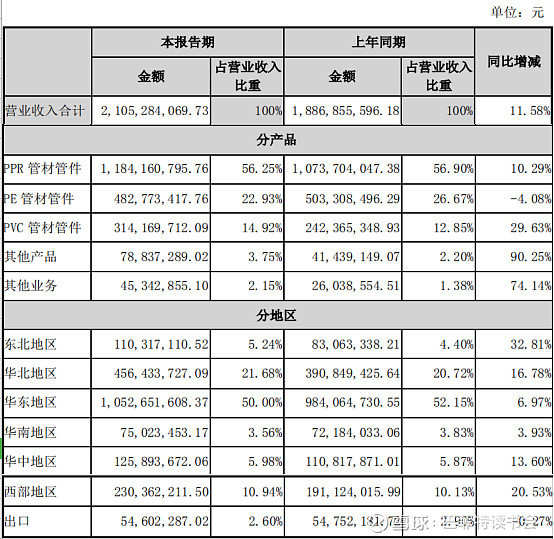

2019年 1-6 月公司实现营业收入 21.05 亿元,同比增长 11.58%,扣非净利润4.16亿元,同比增长15.28%

分行业来看,19年上半年PPR管材管件、PE管材管件、PVC管材管件和其他产品分别实现收入11.8、4.8、3.1 和0.8亿元,同比分别增长10.29%、-4.08% 、29.63%和90.25%,、

分季度来看,一季度实现收入7.81亿元,同比增长17.89%,实现归母净利润1.30亿元,同比增长21.01%。二季度实现收入13.23亿,同比增长8.09%,实现归母净利润3.14亿元,同比增长12.95%。2019年二季度营收与利润增速回落,主要是由于下游房地产(零售与工程)、市政等领域需求增速放缓和精装修房比例提升趋势所致。

公司PVC产品上半年营收增速较快,主要原因是公司今年以PPR管道为核心,进一步加快同心圆产业链拓展,其中一方面就是加大PVC线管及家装管道系统的配套销售力度,取得了一定成效。而且在东北地区实现了快速增长。

但也有隐忧,一是华东区域营收增速只有7%,二是市政收入下降。公司给的解释是华东地区的营业收入增长7%主要是:一是宏观经济下行,消费疲软,对零售业务有些影响;二是去年经营团队调整幅度较大,目前尚处于磨合期;三是市政工程处于调整转型期,经营质量明显提升,但营业收入下降明显。

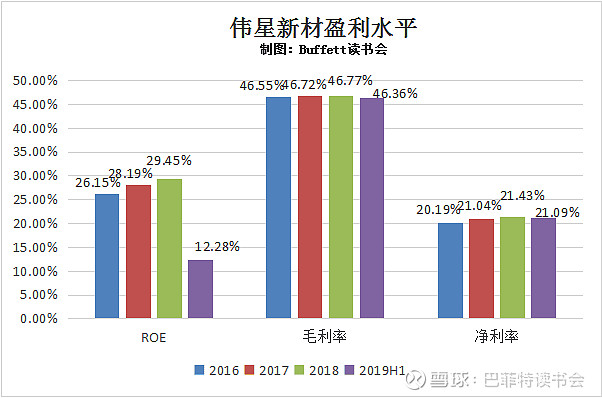

2、盈利水平

2019年上半年净资产收益率为12.28%,同比上升8.29%。公司上半年综合毛利率46.36%,同比上升0.3%。分产品看,PPR、PE以及PVC管材管件毛利率分别为58.19%、 35.39%和26.94%, 毛利率同比下滑0.78%、-4.53%和0.52%。PPR 及PVC管材管件产品毛利率基本稳定,PE管材管件产品毛利率显著提升,主因系工程端产品结构优化及原材料价格下跌所致。

关于公司上半年PE产品毛利率有所提升,管理层给出的解释是:一是原材料成本下降;二是调结构促转型,在控制风险和保证经营质量的前提下开拓工程,精选项目会对毛利率有正面的影响。

但就单品而言PPR、PVC毛利率下降,公司给出的解释是:一是原材料成本有所上升;二是产品结构变化,工程业务规模上升。

另外我们也看到上游原料对公司的影响还是比较大的。聚乙烯塑料管材(PE)的原材料是乙烯、聚氯乙烯管(PVC)的原材料是氯乙烯、聚丙烯管(PB)的原材料是丙烯。乙烯丙烯类原材料都是从原油炼油厂石脑油副产品中提炼出来的,所以说石油市场的波动也是牵系着伟星公司的小命。

上半年公司净利润率21.09%, 较去年同期提升0.63 个百分点,分季度来看,QI、Q2净利润率分别是16.67%和23.74%,同比分别上升0.46和0.95个百分点。

尽管2019年上半年市场环境比较严峻,但是伟星的盈利能力依旧亮眼。

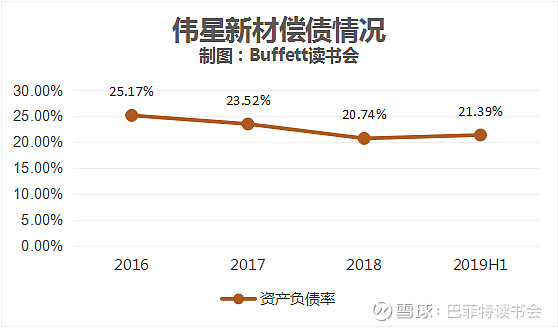

3、偿债情况

资产负债率继续维持在较低水平,2019年上半年资产负债率为21.39%,同比下降6.68%。

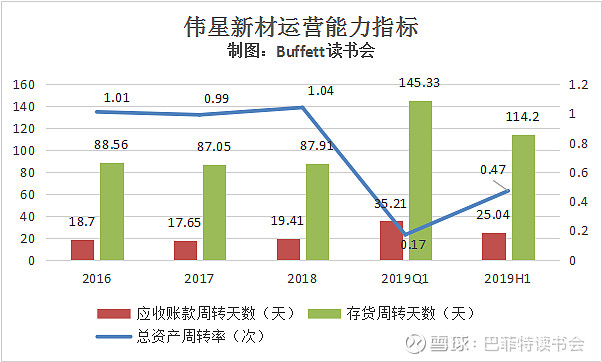

4、运营能力

与一季度相比,应收和存货周转天数有明显改善,总资产周转率比一季度有很大的提升。

5、应收票据及应收账款

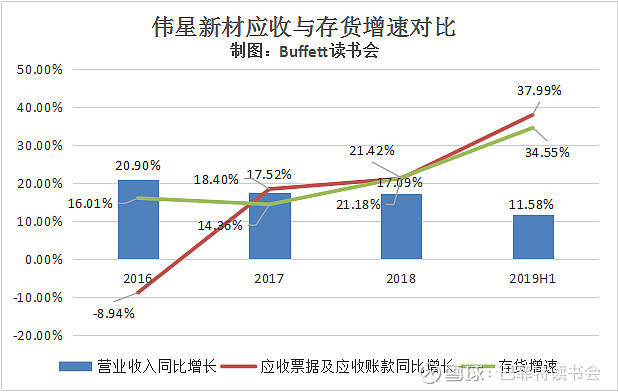

上半年应收账款占营收12.35%, 较18年年底下降4.94%,回款质量有了显著的提升。

在市场形势险峻的今天,伟星能够控制应收账款回款着实不容易。管理层的思路一是销售模式以经销模式为主,保障回款速度;经销商购买公司产品一般需要现款现货,其根据自身经营需要正常备货,一般不会有过多的备货。目前,经销商库存水平正常。二是优选项目,保证资金的快速周转。公司主动控制了市政工程业务。

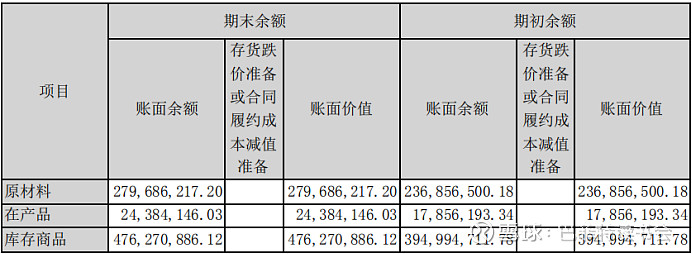

存货增加主要原因:一是原材料备货增加较多;二是产成品备库增加,公司采用扁平化的零售业务模式,全国营销网点需要及时供货,因此会进行淡旺季的生产调整,多备一些常规的产品作为库存。

2019年上半年应收账款和存货增速都远远超过了营业收入的增速,看来销售和回款的压力还是很大的。

6、三费情况

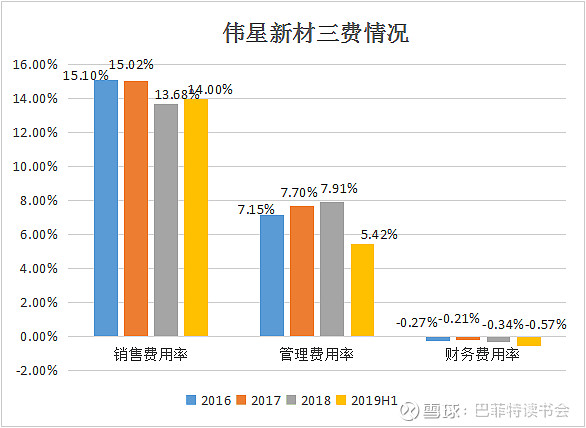

2019H1公司成本管控能力较强,公司销售费率、管理费率分别为14%、5.4%,分别同比下降0.5、0.3个百分点, ,财务费率-0.6%, 同比基本持平;期间费用率为18. 81%,同比减少3.27 个百分点,主要是由于管理期间费用率降低2.82个百分点所致。

7、研发投入

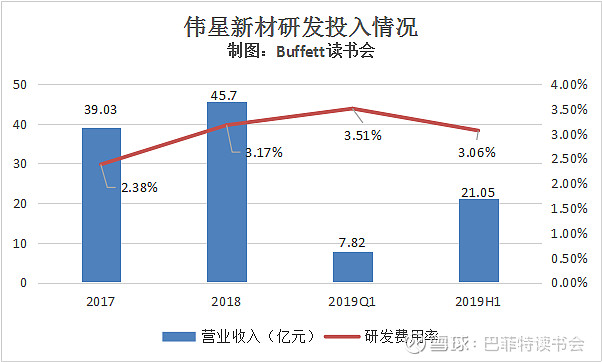

公司上半年研发投入6448万元,同比增加27.98%。2019年H1研发费率3.06%,同比上升0.6pct。

报告期内,公司在研项目50多项,其中省级新产品立项7项,鉴定3项;申报专利68件,其中发明专利14件;公司形成“转化一批、在研一批、储备-批”的研发规划各行业,为提升核心竞争力而不断加大研发投入。

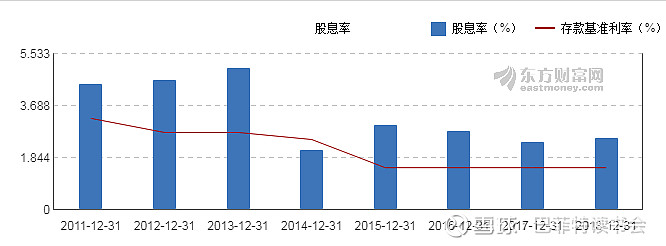

8、股息率

伟星新材近几年股息率长期稳定在2%-3%之间,除2014年之外,其他几年均超出银行存款基准利率。

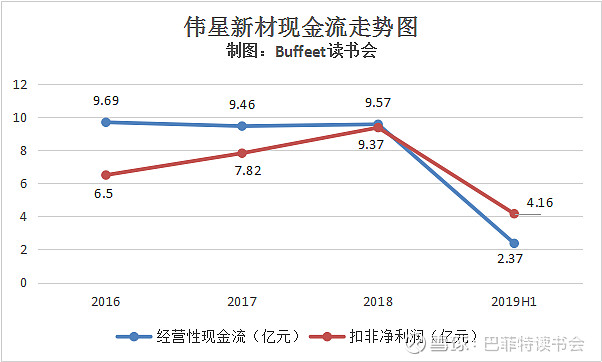

9、经营性现金流

现金流情况保持良好,经营活动产生现金流量净额2.37亿元,去年同期为1.96亿元,同比上升21.07%。货币资金9.19亿,去年同期末为7.01 亿,主因本期购买银行理财产品较上年同期减少。

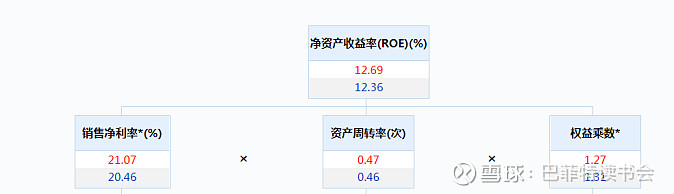

10、杜邦分析

净资产收益率有所上升,主要是销售净利率的提高和资产周转率的提升引起的。

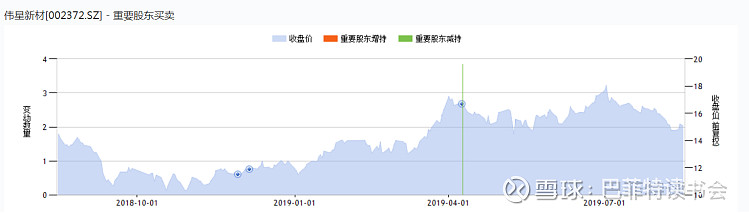

11、重要股东买卖

2019年4月9日,高管李晓明减持了3.84万股,市值80.52万元。

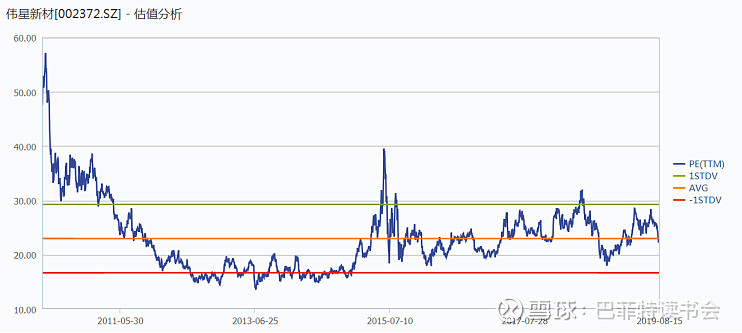

12、估值

目前估值在中位线附近。

三、投资者接待日问题摘要

(一)关于延伸业务

1、请问公司防水业务的进展情况?

答:公司防水业务总体上进展比较顺利,华东区域全面推广,全国其他市场部分推广,销售基本按计划稳步推进。

2、请问上半年公司防水、净水业务的发展情况?

答:公司上半年度进一步加快防水、净水等新业务的培育,相关产品销售同比增长90.25%。

3、请问公司设立净水子公司的作用是什么?

答:公司设立净水子公司主要为了更好地推动净水产品的销售,为净水业务未来发展搭建平台。

(二)、关于市场判断

1、请问精装房对公司一、二线城市市场的压力和影响?

答:对于公司一、二线城市市场来说,精装房趋势的确会对零售端有一定的影响,但是整个市场的存量房市场空间非常大,公司也会花更多的力量去挖潜;另一方面公司会加大建筑工程业务的拓展力度,把握好市场机会,今年上半年也取得了不错的成效。

2、请问老旧小区改造对公司有什么影响吗?

答:城镇老旧小区改造部分项目适用公司产品,从长期来看,若全面落实会对公司业务尤其是市政工程业务开展有一定的积极影响。

3、请问公司在零售市场空间有多少?

答:整体零售市场还是很大的,一方面存量房的市场比较大,前几年有很多毛坯房没有装修,已经装修入住的10-20年的房子陆续都会进入重装修期;另一方面,公司在三、四线及以下市场,中西部等薄弱地区都有较大空间。

4、请问公司对PPR零售终端需求情况怎么看?

答:除去新增房市场,现有存量房市场非常大,包括次新房(已交付未装修)、二次装修等,可挖潜的市场还很多。

(三)、业绩展望

1、请问公司对三季度的增速展望?

答:目前公司生产经营情况正常,基本符合今年对三大块业务的的总体规划。

2、请问公司对全年目标是否会进行调整?下半年有何举措?

答:公司目前对年初制定的全年销售目标没有调整。下半年外部环境压力依然较大,公司将遵循和执行既定的战略计划,攻坚克难,努力实现经营业绩的稳健增长。

四、最后关于伟星的几点看法

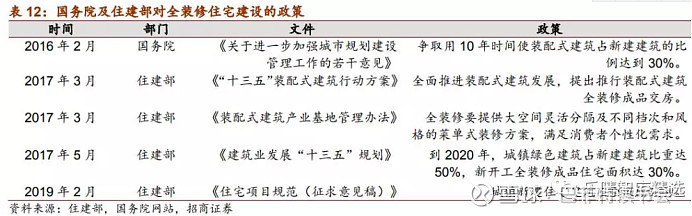

1、精装房趋势正在深刻地影响塑料管道行业的商业模式,零售模式承压。伟星新材以零售模式为主,管道业务成长空间受精装房趋势侵蚀。

精装修的趋势,一方面是政策引导,另一方面则是客户年轻化的趋势需求。

建设部住宅产业化促进中心提出全装修住宅是指房屋交钥匙前,厨房和卫生间的基本设备全部安装完成,即所有的隐蔽工程作业均已操作完成。龙头地产公司对品牌建材企业的产品更加依赖,同时这些房企面对高度分散行业,开展集采模式,将大大压低行业毛利。该商业模式下对供应商的资金要求、账期管理能力也较高。

好在目前公司定位中高端市场,经营环境相对稳定。未来可能还是会有可能被动。未来公司如何调整业务方向,跟进精装修市场将是投资者重点关注的方向。

2、同心圆扩展品类都是好事么?问题是,防水、净水领域也早已出现了龙头,伟星将自己的触角伸到了别的龙头公司擅长的领域,要做大其实就是要抢市场。抢,就免不了打价格战。如果是这样,那就不是一个好生意。

公司防水、净水等新业务增长较快,因此其他产品收入获得大幅度上升主。

公司财务数据显示:2019年一季度公司在防水、净水等新业务放量,相关产品销售同比增长90%以上,支撑公司营收和利润稳健成长。

3、公司在原材料端的话语权较弱,主要受石化产品价格影响较大。未来如果切入精装修,精装修市场的趋势又是龙头公司,那么就有可能让伟星陷入两头大的格局之中。

4、但是考虑到隐蔽工程的特点,以及每年大量老旧房翻新工程需要,伟星的市场空间还有很大。隐蔽工程手工作业,责任大,客户和施工方倾向于品牌商。行业品牌集中度目前不到10%,B端市场的发展将有助于龙头进一步扩大市场份额。而之前在零售端已经占据领先地位的伟星或将在此领域继续领跑。

$伟星新材(SZ002372)$ $永高股份(SZ002641)$ $中国联塑(02128)$

五、调研手记:

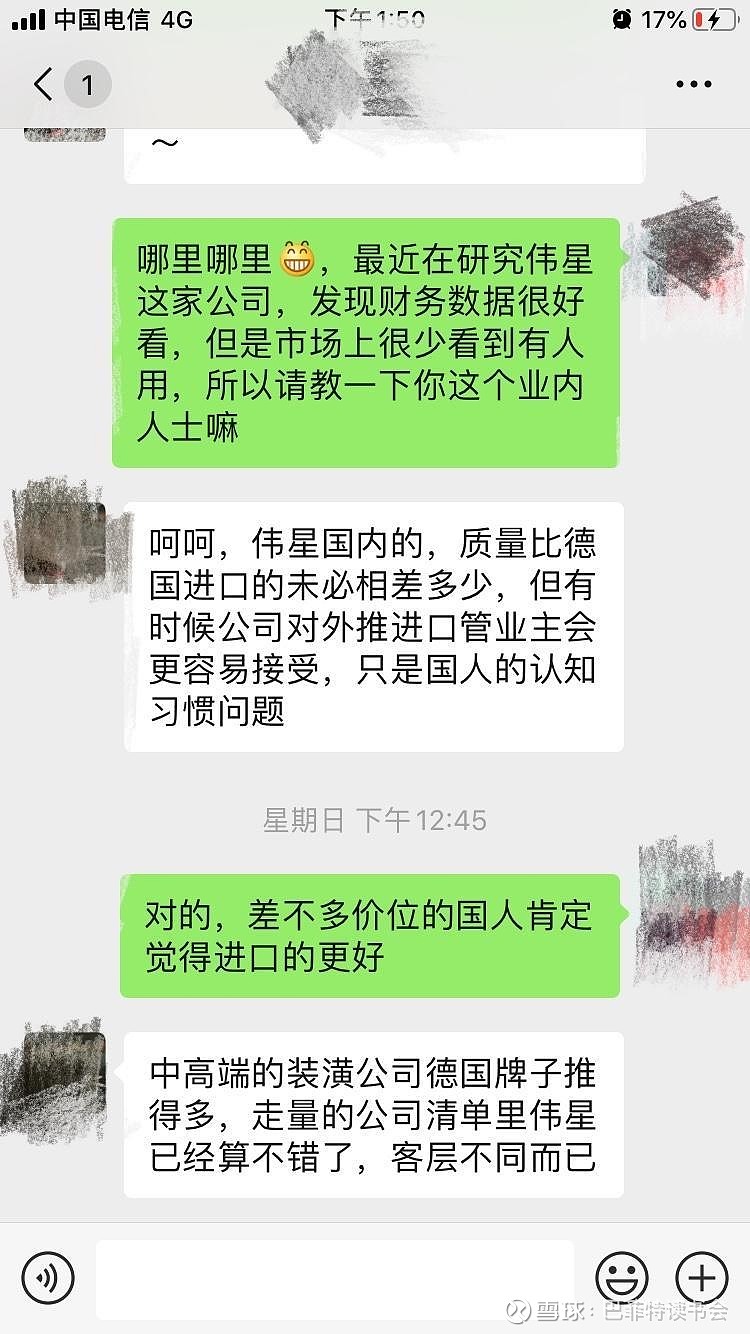

笔者之前从业在地产行业,近水楼台,顺便问了一圈地产行业的朋友。发现商业项目用公元、日丰、彩虹的较多,伟星有,但比较少。某地产集团工程资深老大以为我要装修房子,也极力推荐公元。前面说到公司定位高端,这次也特地向做别墅装修公司的朋友打听了信息,得到的反馈信息则是,高端用户用国外品牌较多,伟星的名次都在后面。

来自某连锁酒店装修集团的反馈:

来自专业别墅装修设计师的反馈:

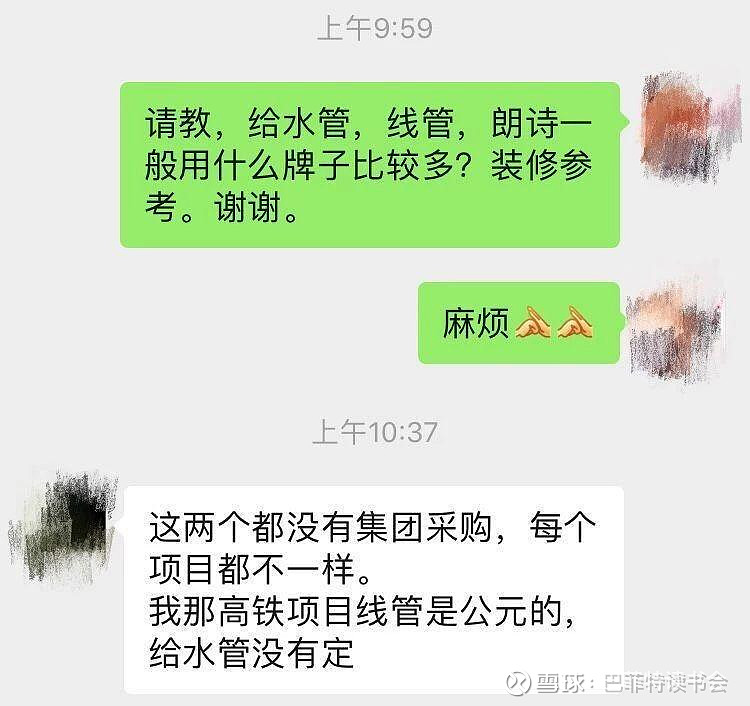

来自朗诗地产的反馈:

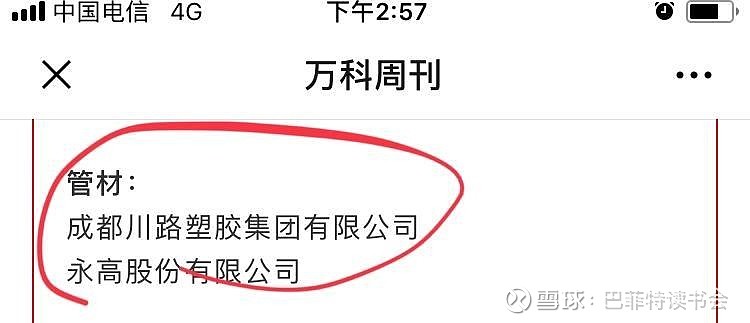

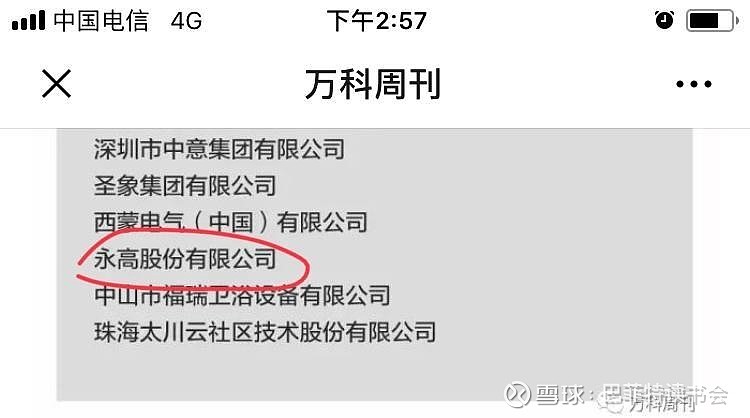

万科2017-18优秀供应商资料截图:

@今日话题 @进入击球区 @南海飞鹰@大视野蒋炜 @一品布衣 @-曹大勇- @陈绍霞 @一剑客周治欣 @玉山落雨 @大连玩侠 @余军_格林施通 @东博老股民 @谦和屋 @处镜如初 @不明真相的道长 @加班的会计 @沉默的外向人 @价投杨小胖

特别提醒:本文为投资逻辑分享,不构成投资建议。

本文转载自公号 :Buffett读书会订阅号