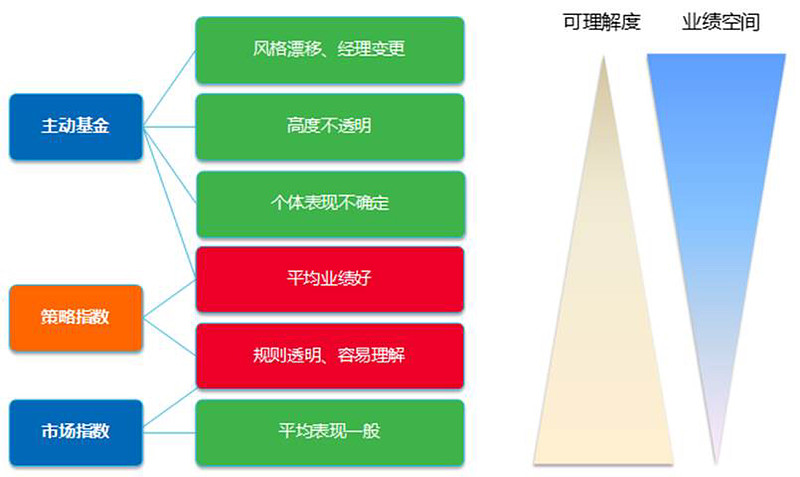

关于可长期投资的策略指数基金

到底什么是适合长期定投的基金?在上次《策略指数基金(Smart Beta)--可能是当前最适应国情的长期投资工具之一》 链接 中我的观点是策略指数基金,既不是业绩好但是不透明有变动风险的主动基金,也不是很透明但是业绩一般的宽基指数基金。

在现在市场上越来越多涌现各种Smart Beta的背景下,我会比较看好消费红利(H30094)这个指数,目前有两只基金在跟踪,方正富邦消费红利指数增强(501089)和泰达宏利消费红利(A类:008928,C类:008929),前者是指数增强基金,后者是被动指数基金。

首先,我在 《全球股市历史给我们的启示》 中提过,长期来看,全球一致带来相对持续的超额收益的风格因素,主要集中在低波动、低估值、高盈利质量这几个上。

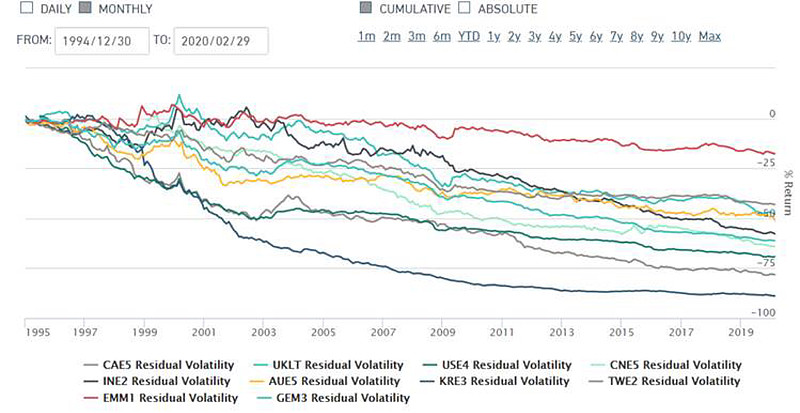

以下是这几个因素在全球主要市场上超额收益的图示(数据来自MSCI Barra),横轴时间,纵轴超额收益,不同颜色线是不同市场:

1、波动(曲线越向下,代表低波动相对高波动有超额收益)

包含市场(按顺序)为加拿大、英国、美国、中国A股、印度、澳大利亚、韩国、台湾、全球新兴、全球市场

低波动对于资金的复利增长是有利的。

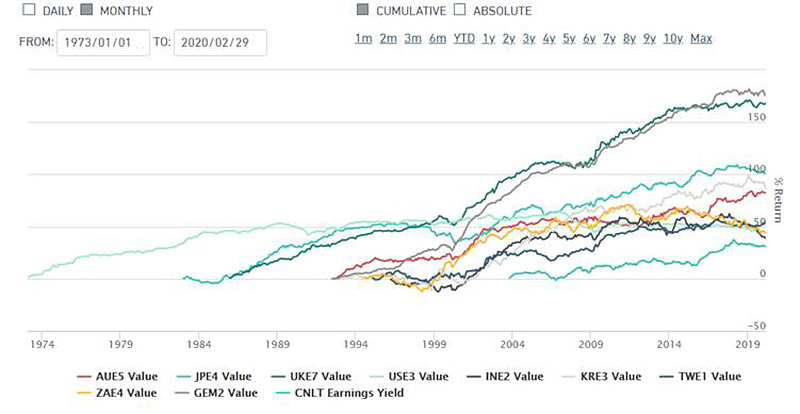

2、低估值(曲线越向上,代表低估值相对高估值有超额收益)

包含市场(按顺序)为澳大利亚、日本、英国、美国、印度、韩国、台湾、南非、全球市场、中国A股

低估值很容易理解,类似的东西便宜的价格。当然我们承认价值陷阱的存在,但是长期来看,低估值还是有效的。

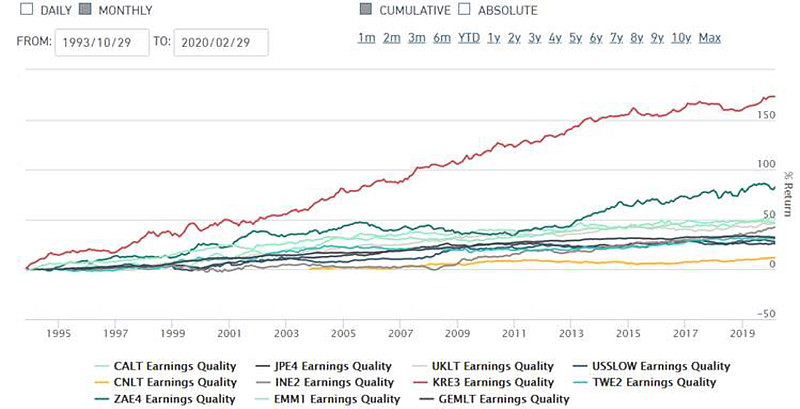

3、盈利质量(曲线越向上,代表高盈利质量相对低盈利质量有超额收益,盈利质量主要指高ROE、低ROE波动性、低财务杠杆)

包含市场(按顺序)为加拿大、日本、英国、美国、中国A股、印度、韩国、台湾、南非、全球新兴、全球市场

高盈利质量就是买好东西,这个实际也验证了基本面分析的重要性。早期巴菲特喜欢低估值买一般公司,后来喜欢一般价格买好公司。

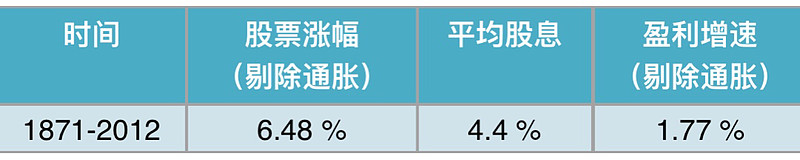

市场长期是称重机,股票长期涨幅近似等于长期盈利增速加股息率,正好对应了质量和估值。然后低波动是平均的方式,让收益复利增长受益。

美国数据:

在这其中,前两者已经被市场开发出了各种策略指数,例如中证红利、红利低波、沪深300价值、500低波动等,而后者由于比较难刻画(不同市场由于会计制度、市场监管等不同,相同的质量定义会有很大的差别),目前指数少,开发成基金的更少。目前已经开发的指数基金我看到纯种的就中金MSCI中国A股质量这一个,但是由于这个基金存在初始规模太小(1000万发起式)、指数在网站上看不到,所以目前并没有引起市场的注意。上报已经获批的是泰达宏利绩优策略指数,跟踪的中证申万绩优策略。然后就还没有特别看到的了。当然了,主动公募基金是买高盈利质量的公司的,如果能编成个指数也可以理解成偏质量。

回归本源,质量就是好公司。

关于消费红利指数的构造逻辑

回到正题,消费红利指数,其基本构造为在主要消费(或称日常消费)行业中,选股息率最高的30只股票,股息率加权,就细节而言,要求

1、过去两年连续现金分红且每年的税后现金股息率均大于0 (分红的连续性)

2、过去一年内日均总市值排名在全部A 股的前90% (避免太小太奇怪的公司)

3、过去一年内日均成交金额排名在全部A 股的前90% (有一定流动性)

消费红利这个指数,作为中证红利的十个行业分支指数之一(xx行业红利指数即xx行业股息率最高的30只股票,股息率加权),似乎正好部分结合了质量、低估值、低波动三者。

红利代表低估值,不做多赘述。

那为什么消费会蹭上质量和低波动,这个是因为日常消费行业(即食品饮料这些)收入相对刚性,抗周期性是所有行业中最强的三个之一,其他两个是医疗和公用事业,因此不仅天然具有低波动的属性,还在中国这个大市场里,体现出了受益于大人口的消费升级的高ROE的特性。

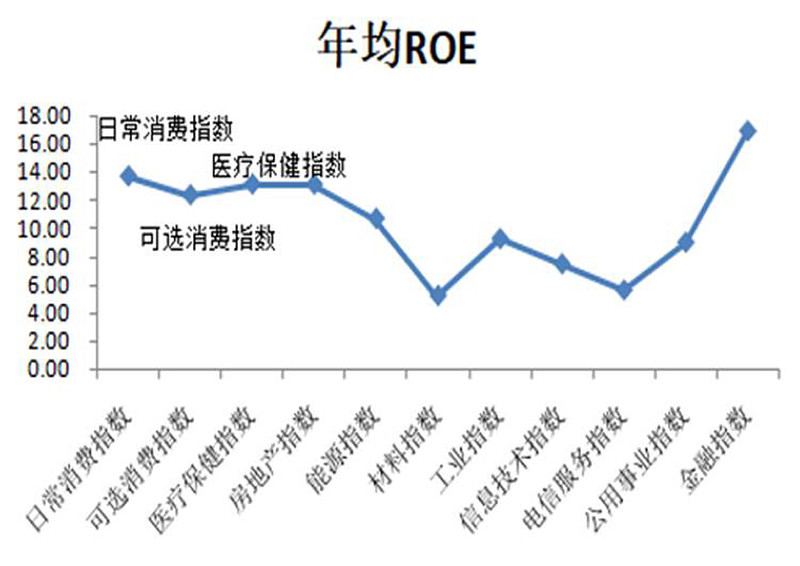

先看看质量层面,国内各个行业的年均ROE比较(2008-2018),最高的是金融(无需多解释)、日常消费、可选消费、医疗保健、房地产(受益于持续的房地产周期)

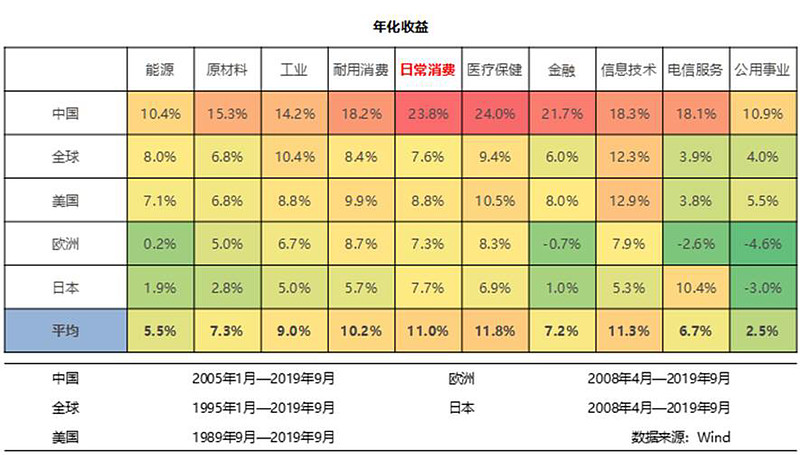

再来看,全球各个主要市场,各个行业的年化收益

体现出两个特征:

1、第一行A股收益高,这可能与统计时间、以及国内本身就是GDP高增速有关。统计时间不同受制于我们能获取数据有限,希望尽可能列上去

2、日常消费、医疗保健、信息技术,横向来看,在多个市场都是相对高收益行业

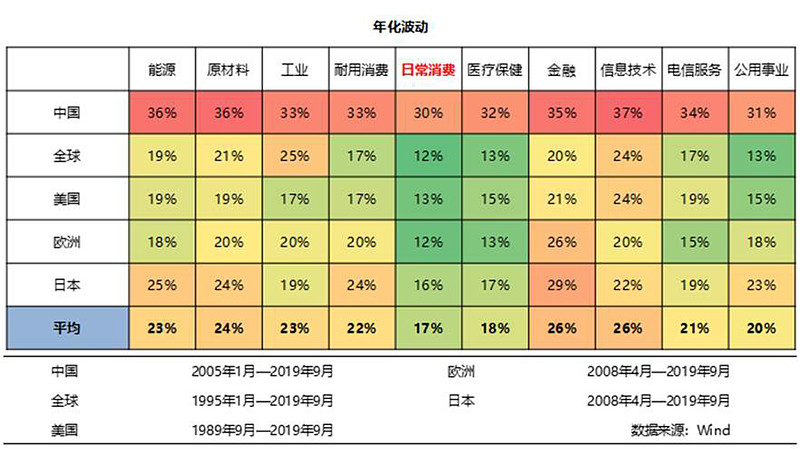

之后来看,同样的表格下,各个主要市场各个行业的波动率

体现出两个特征:

1、第一行A股波动高,这可能与国内散户占比高有关(交易量散户占比80%以上)

2、日常消费、医疗保健、公用事业,横向来看,在多个市场都是相对低波动行业,这与其商业模式相关,符合逻辑。

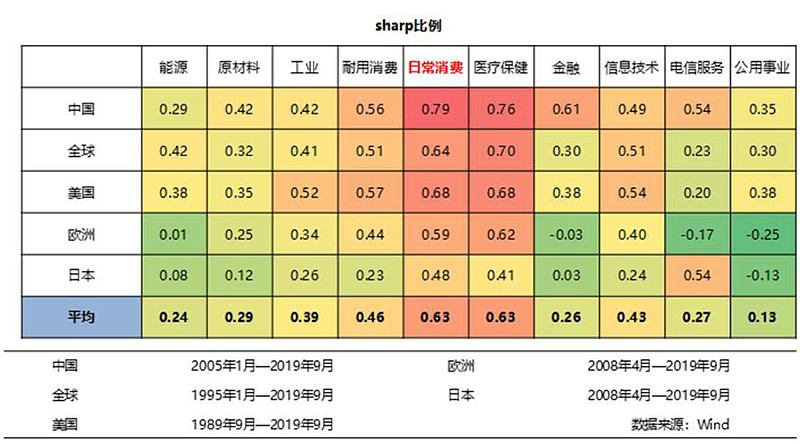

最后看两者相除的夏普比例

结论一目了然,各个市场夏普比例高的都集中在日常消费和医疗保健上。

当然,这里必须要说明,消费行业并不等于高质量,只是由于其商业特征,会更倾向或者更容易出现高质量的公司,这是消费红利指数的隐患。但是,由于质量本身很难以表述,需要基本面调研支撑,难以量化,单纯靠过去财务数据而不看企业经营实质也很难线性外推。因此,总体而言,瑕不掩瑜,消费红利指数还是目前已有指数中,最接近质量+低估值+低波动理念的容易理解的指数了。

从另一个角度看,消费红利通过将高分红约束在消费行业,解决了中证红利指数选择股息率高的公司,掉入周期陷阱的问题。具体见我写的 《中证红利、深证红利、消费红利指数大比较》 、《 红利类指数为什么今年表现不好》 。消费红利通过把选股限制在日常消费中,规避了原来中证红利有大量周期股,从而陷入周期陷阱,未来实际到手红利可能大幅降低的问题。

中证红利十大重仓

关于消费红利指数的业绩

最后来比较下业绩,之所以放在最后,因为业绩是结果。

先来跟指数对比下,消费红利对比对象为宽基指数代表沪深300指数,仅有红利元素的中证红利指数,仅有消费元素的全指消费指数。

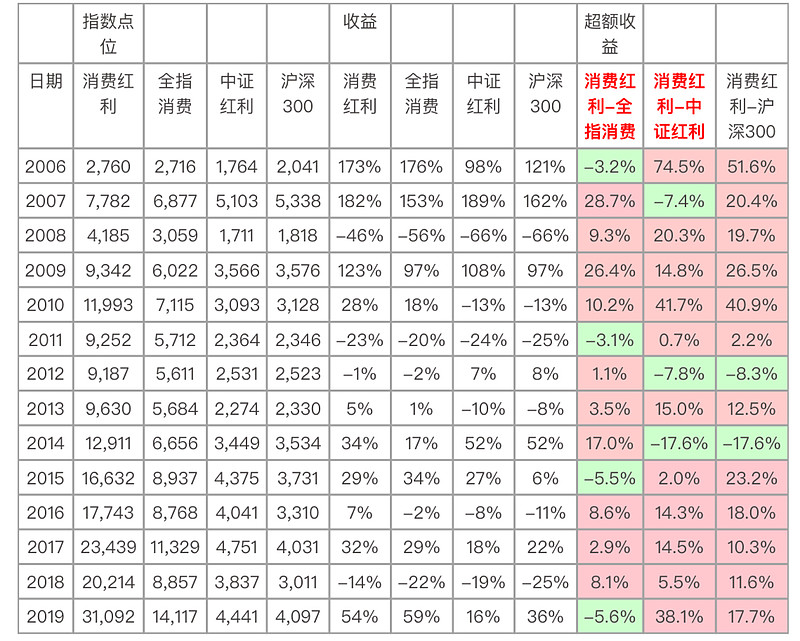

我们先看没有包含分红的价格指数,披露时间较长。

图中四条线,白色消费红利,绿色全指消费,黄色中证红利,最下面紫色沪深300。结果非常简单,消费红利有斜向上趋势,吊打另外三个指数。当然全指消费比沪深300强很多,但是跟消费红利比就不行了。为了考证超额收益是否有延续性,我们看分年度数据:

看最右面的每个年度消费红利相对其他指数的超额收益,14年中,10年战胜全指消费,11年战胜中证红利,12年战胜沪深300。我觉得非常能说明消费红利构造巧妙之处是金融危机的2008年,沪深300和中证红利下跌都是66%,实际如果看更细的数据,实际中证红利略微负的多点,当然如果全收益看,中证红利跌的略少点,这充分暴露了红利指数并没有如预想的低估值抗跌的特点,陷入重配周期股的陷阱中。而反观消费红利,当年仅下跌46%,远远战胜沪深300、中证红利、全指消费。类似的,在2018年也有此特征。消费红利跑输沪深300两年是金融股非常好的2012、2014年。最后,从最终结果看,消费红利累计收益,从基点到2019年底,约30倍收益,远胜过目前多数指数

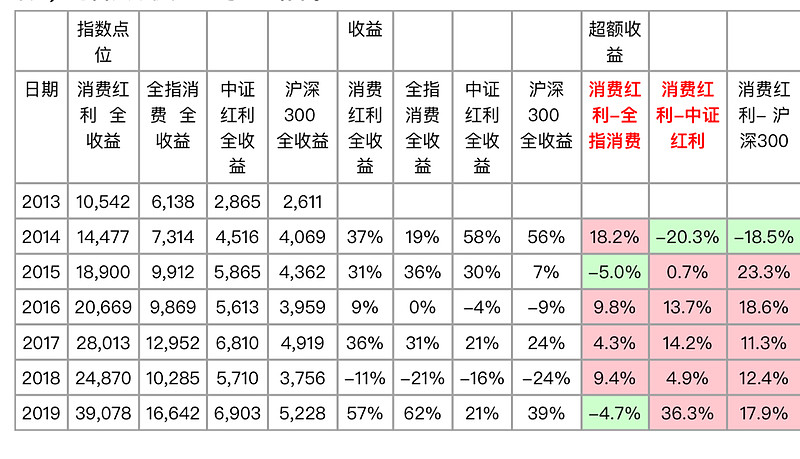

我们看下含分红的全收益指数,从2013年披露,结论类似,指数收益约40倍。

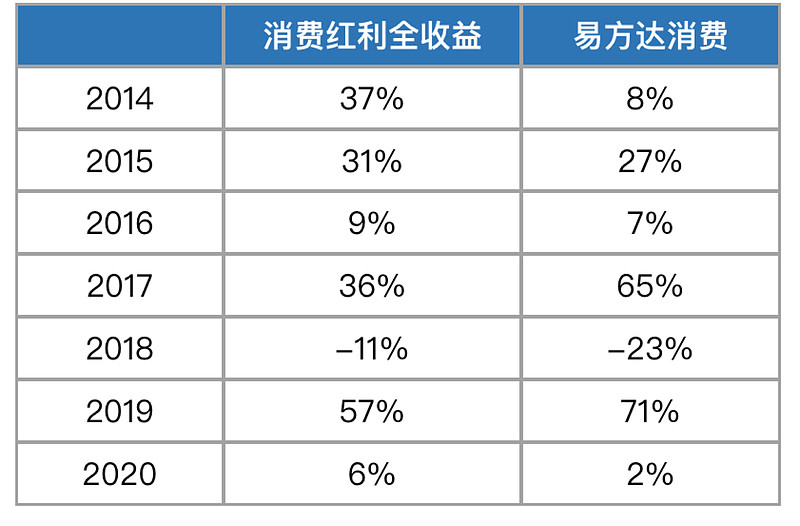

最后,上次偶然看到,将消费红利全收益指数和消费基金中的最明星,易方达消费相比,结果怎么样?发现似乎还是消费红利指数略胜一筹。

自2014年以来(因为消费红利全收益是2013年中段披露),截至2020年3月5日,消费红利全收益指数累计上涨292%,同期易方达消费上涨225%。分年收益如下:

分年对比来看,消费红利更注重盈利和估值的均衡,在低估值表现较好的2014、2018年都明显比易方达消费强,而易方达消费基金注重选择质地优异的消费公司,在白马行情最强的2017、2019年表现突出,战胜消费红利,体现出更强的进攻性和波动性。两者收益都很高,但来源有些差异,不过都值得尊敬。

关于消费红利指数基金的选择

前面阐述了消费红利指数构造的逻辑和业绩,最后讲讲对应基金工具。目前有两只基金在跟踪,方正富邦消费红利指数增强(501089)和泰达宏利消费红利(A类:008928,C类:008929),前者是指数增强基金,后者是被动指数基金。费率分别是前者1.20%管理费+0.20%的托管费,即1.40%总费率,后者费率是0.50%管理费+0.10%托管费,即0.60%总费率。从成本上看,后者成本更低,且有相对灵活的C类份额。

关于在该指数上是否做增强,一个非常有意思的现象是,泰达宏利在指数增强方面业绩卓越,在沪深300、中证500两个指数上的五年超额收益都在全行业前三的位置,完全不亚于富国、景顺等老牌指数增强出名的基金公司,只是知名度相对低些。关于宽基指数增强的历史业绩,可以见我发的 《估值周报》干货!对每个指数增加对标被动、增强、ETF基金 。但是泰达宏利并未选择在此指数上做增强,其认为对仅仅30只股票的指数做增强,想获得稳定的超额收益难度很大,因为股票个数少代表腾挪空间小,或许能做出超额收益,但是想像在沪深300、中证500这种宽基指数上把超额收益做的稳定还是很难的,所以宁愿做个低费率的被动复制指数的基金。

我会更偏向选择 $泰达消费红利指数A(F008928)$ ,因为这个策略指数本身已近有很强的业绩回报,不求进一步增强锦上添花,但求降低费率和跟踪误差,避免不必要的损失,不能太贪婪。

@蛋卷基金 @今日话题 @指数增强小迷妹 @持有封基 @徒步三萬里 @人和 @知常公子 @林子易的视角 @Lagom投资 @有亦无 @青城山中鸟 @股社区 @银行螺丝钉 @江涛 @不明真相的群众