我们经常说要做基金长期投资,但是真正去做长期投资可能有以下问题:

1、投主动基金,面临基金投资风格漂移,基金经理变更等问题。你要长期投资,先要对方也长期

2、投指数基金,中国A股不是个很有效的市场,机构投资者少,散户多(贡献80%以上交易量),长期主动基金明显战胜市场指数。这是因为,超额收益是零和游戏,你有没有超额,不在于你自己水平高不高,而在于你跟市场多数人比,水平高不高。国内机构少,相对于多数散户,专业优势明显;美国是机构市场,都是高水平机构,分不出胜负。自2004年以来至2019年底,wind的代表主动基金的普通股票型基金平均的年化收益是14.9%,指数型基金平均的年化收益8.5%,两者年化收益相差6%。

普通股票型基金指数(白色) VS 股票指数型基金指数(黄色)

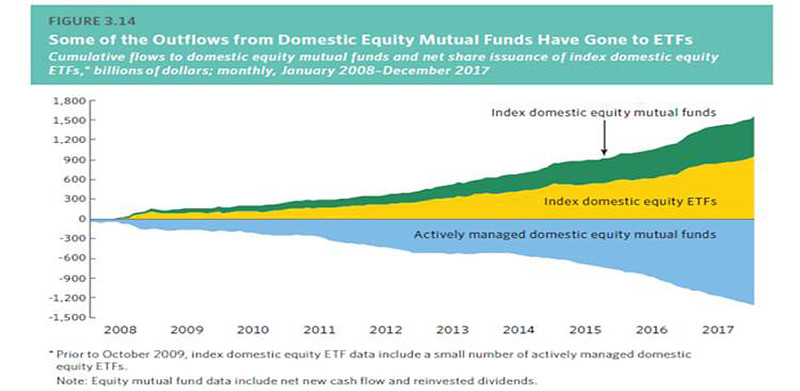

所以如果我投美国市场,可能目前结论很明确,买指数基金或ETF。美国过去十年主动基金资金持续净流出,指数基金无论是否ETF,都在持续流入

但是我投国内基金就面临业绩与确定性的两难选择。因此国内基金规模的变化是这样的:

指数基金规模虽然增长慢,但是稳定增长;主动基金经过2006-2007年牛市大发展,规模一趴就是十年。

有没有能够解决两难问题的办法,我想到方式两种:

1、通过构建策略指数,即SmartBeta,把主动投资策略思想融入指数构建中,同时以指数化方式保证投资纪律。

这么做的优点是,很容易通过数量工具来构建规则。

这么做的缺点是,很难复制出主动基金选股的逻辑。主动基金主要是通过行业基本面研究来挖掘好公司的,但是量化在这方面只能看财务数据,但是财务是企业经营的结果,而企业经营的原因,例如公司治理、激励机制、前景规划、政策变化等,很难用量化来解决,我们称这些为公司的质量。目前确实有少量含质量的指数基金,例如中金MSCI质量、东方红竞争力,用长期ROE、现金流等去刻画企业,但距离真正的基本面研究,还有较长的路要走。因此,国内目前的策略指数更多集中在低估值低波动等量化容易刻画的领域,例如各种红利指数,但是这些指数走势往往和主动选股相差巨大。

因此,策略指数的选择,重点是看那些编制策略指数的规则,有没有长期基本面的经验理念,而不是随便从国外复制个策略指数规则那么简单。反过来讲,规则过于复杂,又失去了指数的简单清晰的优势。

2、构建一个FOF版的指数,近似复制出主动基金的整体走势,有增强更好。

这么做的优点,避开了前面策略指数无法量化基本面的问题。

这么做的缺点。第一是FOF一直以来的多重收费问题。第二是目前国内主动基金上千只,考虑到实际规模问题,必然要采用抽样复制技术,而且要尽可能低降低复制成本,因为基金的交易费率远远高于股票。我曾经试过用基金季报持仓汇总成股票指数来跟踪,实际上由于公募基金交易还是比较频繁,确实还是有些滞后,难以复制,需要进一步想办法解决。

以上两条路,目前第一条路相对成熟,但是也有很多现实的困难,长的不像主动基金,第二条路可以解决第一条路的问题,但是技术问题较多。

有人说,如果是比较好的策略,为什么不把策略指数的策略放在主动基金里做?我想这是因为风格这些很难通过合同约束,基金管理方会有各种博弈,因为基金经理都有自己的理念,不会量化,也有想出名的冲动。

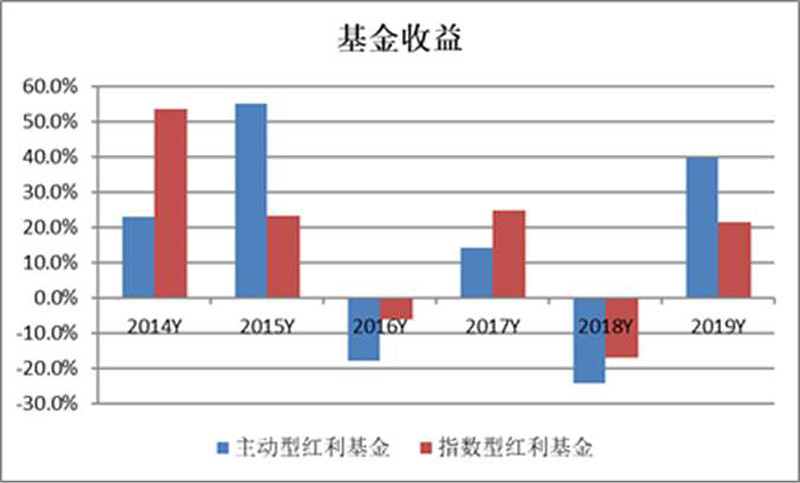

我们举个例子,我们统计了全市场所有名字带红利的基金,分为主动和指数两组,看看每年收益差异,发现简直是天差地别。从累积收益看,主动高,但是因为跟指数每年差异太大,完全看不出是在做红利投资。现在国内基金名字已经成了摆设,除非像行业基金可以用合同约束死行业(即使这样,管理人还可以通过不用第三方行业来绕开,历史上著名的某绩优互联网基金,买了一堆白酒股)。

历年红利策略基金收益对比,主动 VS 指数

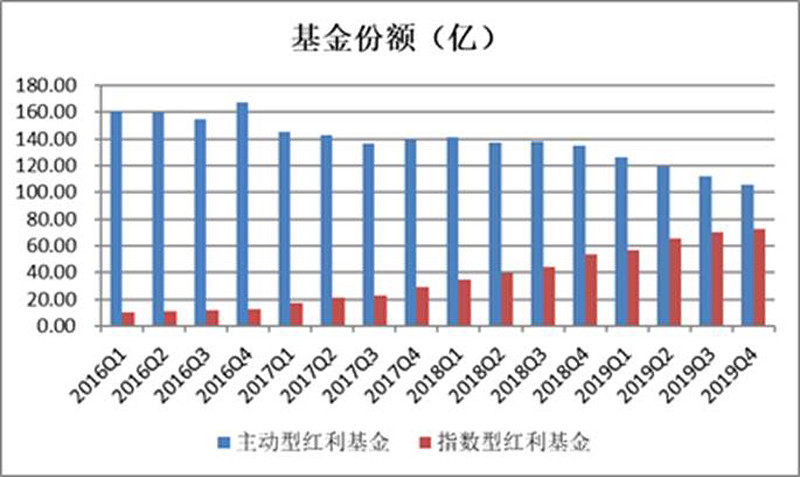

因此,红利策略基金,份额是这么变化的。主动基金首发份额都很大,然后持续萎缩;指数基金初始份额少,但是稳定上涨,受到投资者欢迎。

总结:

1、国内投资者面临选择两难格局,主动基金平均收益高,但是有各自不确定性;指数基金平均收益低,但是合同具有确定性

2、从历史看,投资者最终选择相对明确的指数型基金,规模稳定上升;而主动型基金规模波动较大

3、策略指数或者FOF指数或许是解决前述矛盾的有效方法,但是两者各有优缺点,现在前者是相对成熟方法

4、策略指数核心考察点是指数编制有没有基本面逻辑,而不是简单数据筛选

5、策略指数的策略放到主动基金并不会在商业上成功,因为长期的风格偏离已经失去客户信任

@蛋卷基金 @Lagom投资 @今日话题 @上善山水 @持有封基 @徒步三萬里 @青城山中鸟 @人和 @知常公子 @林子易的视角 @股社区