大家好,我是(●—●)。

昨天在BB中提到:

正如先有上证50ETF,后有沪深300ETF,但后者已成长为两市核心宽指ETF;

当前中证红利ETF515080规模已破40亿,年内增长了3倍,未来很可能超越红利ETF,成长为“红利界”的“沪深300ETF”。

有家人@磊磊王 提出这样的担忧:

上证红利ETF在规模膨胀至百亿后,出现了业绩拉胯的现象,中证红利ETF会不会也类似?(不好意思,由于准备专门研究一下,写成文章,就把自己的那条评论删除了,不小心把你的回复也删除了![]() )

)

于是大白一篇一篇扒拉,终于找到了此前@六亿居士 的分析:

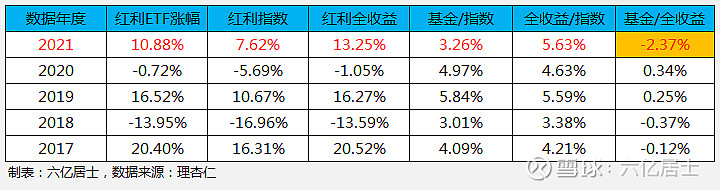

里面有张图:

其中-2.37%是ETF年涨幅对于全收益指数涨幅的差,显著低于前几年,61老师是这么分析的:

其实大白今天拉了一下数据,对61老师的理由提出以下疑问:

①61老师的ETF涨幅计算有误。

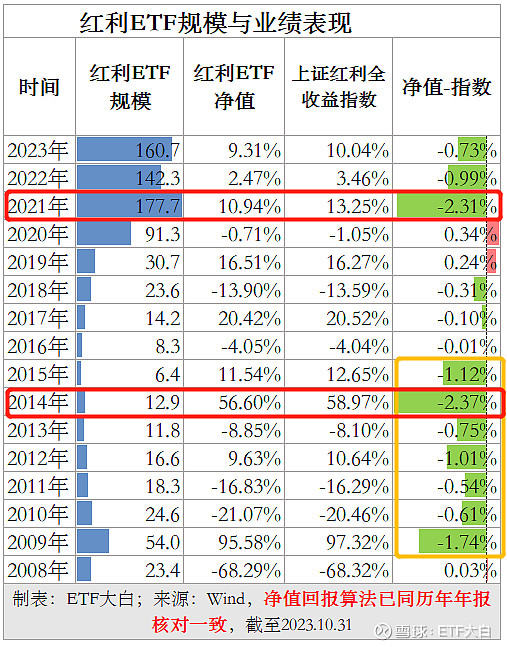

我们都知道衡量ETF的回报,有净值和价格两个维度,在分析基金经理的业绩时,需要看前者。因为后者跟投资者成交挂单直接相关,不完全反映基金经理的实力。61老师的涨幅我不清楚是怎么算的,总之跟年报披露的数据对不上。虽然价格与净值相差不大,但是在分析与基准偏离这一细微差异的时候,还是需要精准。大白计算如下表,这里每年的收益都是年报核对无误的。

②61老师认为规模扩张是造成业绩拖累的原因。

如上表,我们拉长历史,看黄框中,2009-2015年这长达7年的时间内,虽然规模在6亿至54亿之间徘徊,但相对于全收益指数也很“拉胯”![]() ,尤其是规模在11.8亿至12.9亿之间徘徊的2014年,竟然跑输全收益2.37%,并不亚于规模从90亿扩容到180亿的2021年(红框)!

,尤其是规模在11.8亿至12.9亿之间徘徊的2014年,竟然跑输全收益2.37%,并不亚于规模从90亿扩容到180亿的2021年(红框)!

而61老师在2021年后面没有再跟踪了,但事实上,在规模稳定在140亿以上的2022年和2023年以来,红利ETF的负偏离都显著减少。而我们知道,全收益指数几乎是指数基金业绩的“天花板”,因为全收益是不扣费的,指数基金运作时再怎样都有费用损耗,比如红利ETF年费率0.6%,也就再怎样负偏离0.6%都是正常的,而像2019、2020年正偏已经是不是指数基金运作的范畴了,因为众所周知那两年市场存在“打新套利”。以中证红利ETF(2019年末成立)为例,大家可以看到它2020年超额已经可以用“逆天”来形容了。

注意,这还是比【全收益】天花板的超额!不是比基准的价格指数。

③61老师认为份额扩容会对已有投资者收益进行摊薄。

这一点其实在主动基金中可能存在,但ETF中基本不存在。因为主动基金在业绩持续NB的时候,会有大量资金申购,这时基金资产中大量现金造成仓位被动降低,基金经理存在闲置资金无法及时投出去,业绩拖累,原有持有人跟着受波及。

而ETF的“实物申赎”机制,永远满仓,因此不会因为份额扩容造成仓位降低拖累业绩。这也是ETF为啥不存在“规模天花板”的原因,千亿的沪深300ETF就是最好的例证。

对于调仓期的流动性考虑,61老师的考虑有一定道理,但中证红利的100只股票分散在沪深交易所,比上证红利的50只上海交易所的股票,集中度本身也低一些。何况中证红利指数的市值容量也比上证红利的大。

另外,中证红利ETF整体费率显著低于红利ETF;转融通业务也刚刚开通,这都是红利ETF无法比拟的优势,依然旗帜鲜明地看好前者长期的价值。