一.整体情况

营收791亿,同比+109%,净利43亿,同比+34.4%,扣非净利38亿,同比+38.19%。

销售金额1176亿,销售面积1087万平,已售未结3485万平,结算面积1140万平,剔预负债率75.45%,净负债率60.48%,现金短债比1.44。

综合融资成本6.6%,相较于年初的6.72%,略有下降,但是距离龙湖这样的标杆还是有差距的,降本增效,任重而道远。

纵向对比,新城的这份半年报相对于新城其他时期的报表,算不上惊艳,甚至还略有不足。但是考虑到目前整个行业的寒冬,横向对比其他友商,新城的这份半年报绝对是拿得出手的。

二.开发业务

上半年结算毛利率下滑到了17%,也是很多投资者比较在意的一点。

但是我们应当看到,在整个开发行业进入存量博弈,囚徒困境之际,新城的住开业务在没有明显优势的时候还能保持一定的毛利率水平,已经算不错了。

目前是住开行业的周期底部,也是新城住开结算的周期底部,底部没有雷,就是最大的利好。

三.商业地产

租金收入毛利占比大幅上升,新城的商开属性大幅度提升。

吾悦广场租金收入 36.67 亿元,同比增长 72.02%。

客流总量达 4.96 亿人次,同比增长 117.81%。

销售总额达 272.75 亿元,同比增长 134.22%。

会员人数达 1237 万人,较 2020 年末增长 25.84%。

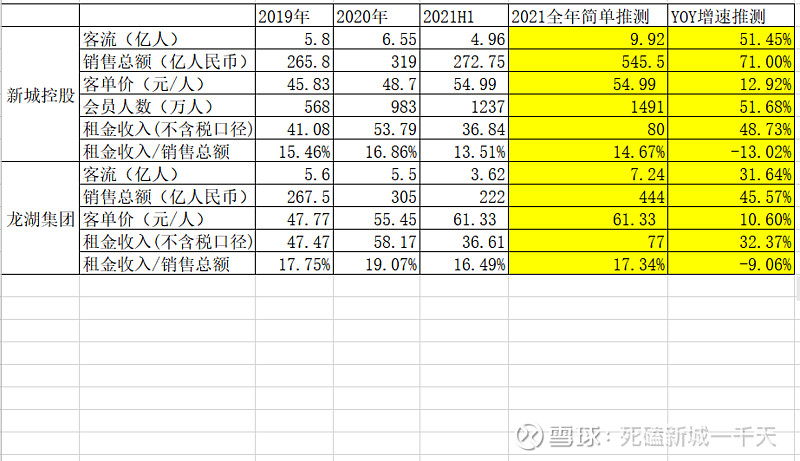

大家可能对这几个数字没直观感受,给大家做个对比:

简单的说下:黄色字体是简单推测,除了租金收入以外,都是直接用半年报的数据乘以2,一般来说,下半年开业的比较多,下半年的数据肯定是要强于上半年的,所以大概率这个数据是会低估的。(如果疫情有重大反复,当然也有可能不及预期)

就龙湖和新城的数据来说,

第一个是客单价明显提高:

新城从2020年的48.7提高到了将近55,半年增速12.92%。

龙湖从2020年的55.45提高到了61.33,半年增速10.6%。

就绝对值来说,新城的客单价已经达到了龙湖去年的水平。

第二个是消费力增速超预期:

就我个人的感受,和其他消费股的报表来看,感觉大环境下的消费力增长还是很有限的,但是通过龙湖和新城公布的运营数据,其实今年上半年新城和龙湖的消费数据都很不错,新城半年的销售总额已经超过2019年全年了,虽然有新开广场的因素在里面,但是依然令人惊喜。

第三个是租金占比降低:

无论是新城还是龙湖,租金收入/销售总额这个比例都降低3%左右,原因的话,我觉得是宏观经济形势下,出租方的议价能力下降。

但是反过来看,这个降低以后的租金收入数据,还是可以接受的,换句话说就是以后提价的空间更大了。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

然后就是新城筹备发行reits这事儿,我看大家讨论的很多,我也一直想等个有数据的公告,然后算算账,但是吧,新城一直没发后续的公告,我也一直在干瞪眼,哈哈。

但是我先说一个最基本的观点,有些投资者质疑新城会卖身,甚至于什么没有增速之类云云,亦或卖掉核心资产的担忧。本身新城走的就弱,这阵子跌的稀里哗啦的,再碰上各种质疑,现在把好事都能说成是利空了。

其实大可不必,发行reits对新城来说是一种选择,一个融资渠道,换句话说,是一种权利,而不是义务。

半年报里的三条红线指标大家都看到了,说不上有多乐观,压力还是有的,现在新城有了一个其他房企没有的融资手段,怎么看都不会是坏事的,这是一种竞争优势。

另外打通退出渠道,在国外是商业地产的必修课,不是什么坏事。

说来说去还是老吾悦的表现太好了,大家都舍不得,人之常情。但是如果用这种感情去进行不够全面的解读,也是有问题的。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

最后是好久没写过的唠嗑了。

这阵子新城回调的不少,甚至大大超出了很多投资者的预期(包括我自己),以至于很多投资新城很长时间的投资者都没有看财报的勇气了,就我在雪球看下来的结果,很多老面孔也都消失了。

说不上什么感触,毕竟炒股就是接力棒,一棒接一棒,但是这也充分说明了,如果对公司的投资价值没有清晰的认识,只靠口号是很难坚持下来的,特别是在连续下跌的过程中。

新城今年的业绩有股权激励托底,分红就算2.5每股,现在的股息率也超过7%了,何况增速还这么高,以后商开毛利占比越来越高,转型成功近在眼前。

多余的话不说了,懂的都懂。

另外好久没计数了,掐指一算,今天是死磕新城的第409天了。时间过得飞快啊![]()

希望在满一千天的时候还能看到诸位。![]()