文/乐居财经 邓鑫妮

“不求速,而求稳。”很长一段时间,外界看央企物业总会加上这样一层滤镜。

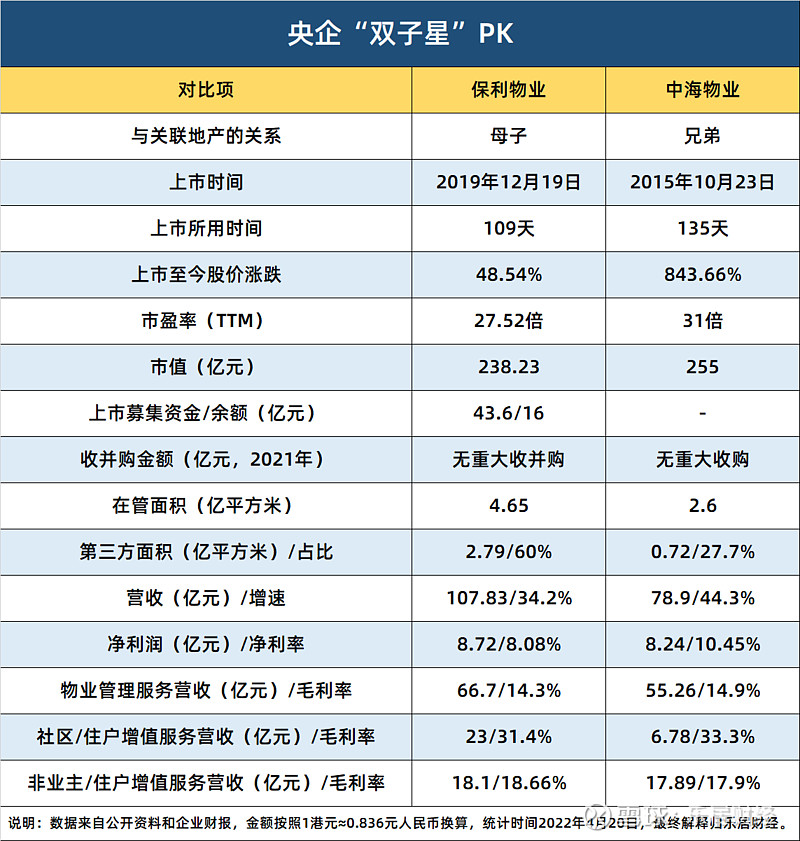

这是它们的特质,也是在汹涌动荡的市场环境中立足的根本。从这一点来看,其中的代表企业保利物业和中海物业,很好的保留了这一调性。

同为央企物业,中海物业和保利物业身上有不少相似的地方,同一天发布业绩公告、体量大、增速低、利润少、不热衷收并购……

在日趋激烈的资本市场,两家央企的底色浓郁、老本足够丰厚,资本照例给出了不错的评价。但是在增量方面,双刃剑的的弊端已经显现出来,增长缺乏活力、盈利提高受阻,鱼与熊掌不可兼得。

保利物业押注第三方公服

中海物业关联方贡献大

保利物业和中海物业都不算是收购牌桌上的熟面孔,财报显示,过去一年两家物企的重大收并购均以“挂零”收场。

不收购有不收购的过法,保利物业努力拓宽第三方的通道,眼下已经贡献了过半的规模;中海物业也在外拓,但整体以关联方输送为主。

2021年,保利物业在管面积取得4.65亿平方米,较去年同期增长18.3%;第三方面积2.79亿方,面积占比约为60%。

保利物业在第三方发力,主要与其在公共业态的深耕有关。保利物业将业态划分为住宅、商业和写字楼、公共及其他物业,其中三个板块的规模占比分别为45%、3.4%、51.6%。

公共及其他业态占据了过半的规模,如高校及教研物业、城镇景区、轨道及交通物业、医院、政府办公楼、城市公共设施等,而这些业态需要从第三方蓄力。

目前,其在管的公共及其他物业服务项目数量为541个,较2020年底增加148个。不过较高的规模占比并未带来相同比例的营收,“公共及其他物业”的物业管理服务收入约为14.62亿元,占物业管理服务总收入约21.9%,而其规模占比却达到了51.6%。

期内,中海物业在管建筑面积2.6亿平方米,同比增长38.9%;第三方面积仅有7200万方,占比27.7%。不过其新增项目的65.8%来自独 立第三方。

中海物业的面积增速比保利物业要高不少,但其规模却远低于4.65亿方的保利物业。而相比同体量的世茂服务、金科服务、融创服务高达50%以上的面积涨幅,中海物业38.9%的增速也只能排在后面。

估值下降、抓紧上车,在一波又一波的渲染中,2021年上市物企的收并购金额再创新高。据乐居财经统计,过去一年上市物企收购共计65笔,金额突破340亿元,碧桂园服务、恒大物业、雅生活等表现活跃,中海物业和保利物业却不为所动。

有意思的是,保利物业不仅没有大规模收购,反而两次将募集用于收购的金额划拨到其他项目上。2121年4月和2021年7月,保利物业两次减少用于投资和收并购的资金,从募资的57%降低至18.5%,截至去年末该部分还有8.64亿港元未使用。

保利物业社区增值投多收少

中海物业毛利率五连降

“基础物管服务赚的钱有限”,这基本是所有物企的共识,要想把蛋糕做大,物企还需在物管服务之外的地方下功夫。

保利物业主动深挖社区增值服务的利润,中海物业则看上了车位买卖的生意。

但事实上,两家企业整体盈利能力并不高,以毛利率来看,甚至处于上市物企的尾部。

过去一年,中海物业三个主要的业务板块,物业管理服务、住户增值服务和非住户增值服务的毛利率全线下跌;保利物业增长出现波动,非业主增值毛利率下坡,其他业务增长甚微。

截至2021年12月31日,保利物业营收107.83亿元,较去年同期增长约34.2%;年内利润8.72亿元,同比增加25.1%;整体毛利率18.68%,同比微涨0.03个百分点。所有业务中,社区增值的毛利率最高,达到31.4%。

今年的业绩会上,保利物业明确表示对社区增值的信心,“我们认为社区增值服务有长久发展潜力,因为居民消费场景在快速变革,需求在社区不断下沉;政府鼓励社区承接居民服务,政策端会有更多有效的措施。”

2021年,保利物业两次增加社区增值服务的资金预算,上市募集资金中约有32.6亿港元将投入该业务,占比超过六成,截至去年末用于开拓社区增值的募集资金已花去31.6亿港元。

然而高额投入的收效却不佳。2021年,其社区增值服务收入取得23亿元,占总收入的21.3%,较去年同期下降0.4个百分点;收入涨幅也不如其他两项业务,仅为31.6%。

相较而言,中海物业营收规模不比保利物业,但是净利率水平略高。数据显示,去年中海实现营收94.42亿港元,同比增长44.3%;年内利润9.87亿元,同比增长40.6%。

“公司毛利率在过去几年确实一直呈现下滑的态势,去年下半年比上半年有所扭转,整体来讲2021年比2020年还是处在下滑。”管理层坦言。

中海物业的低毛利之困,不是一朝一夕的事情,其整体毛利率已经连续5年下跌,2017年-2021年,毛利率分别为23.9%、20.43%、19.95%、18.27%、17.39%。

毛利率全线下滑,中海物业也在试图弥补,停车位买卖业务是一项大胆的尝试,如今也已经能带来不错的效益。

2018年下半年,中海物业开始了停车位买卖的业务,2019年该业务正式单列为一项收入板块。截至2021年末,中海物业的停车位买卖业务实现收入2.3亿港元,同比增长10.9倍。

年报披露,中海物业2021年共出售停车位 2067个,而上一年售出的停车位为164个。销量大增,带来的利润立竿见影,报告期内利润由上一年的1940万港元增至 6490万港元。

资本积极投票

估值市盈率靠前

翻看保利物业和中海物业去年的公告,内容不多,大部分是月报表或者财务报表,新增收并购、融资的内容基本没有。

尽管如此,央企背景、地产背景依旧为它们吸引了不少资本的关注。此外,地产行业变化传导至物管行业,物企资本表现再度洗牌。

中海物业是较早一批上市的物企,2015年10月就以介绍的方式登上了资本舞台。开市股价偏低,仅有0.98港元/股,经过七个年头的沉淀,其股价已经增长8倍多,截至4月20日收盘报价9.28港元/股。

市值方面,中海物业总市值255亿元,已经跃居上市物企第三位,仅次于碧桂园服务和华润万象生活。整体而言,资本对中海物业持乐观态度,市盈率(TTM)31倍,排在第五位。

年报公布后,包括海通证券、中泰国际在内的6家证券机构给予“买入”或“优于大市”评级。

相比中海物业近7年的资本长跑,保利物业上市不过两年多。2019年12月,保利物业踩着即将到来的新年钟声敲响了上市铜锣。

保利物业的起始开盘价就达到34.67港元/股,高于物业股平均水平。截至4月20日收盘,保利物业报价51.5港元/股,上市以来涨幅48.54%,而且这一价格是目前物管股中最高的,华润万象生活以37.25港元/股排名第二。

资本的期待大差不差,保利物业总市值238.25亿元,市盈率(TTM)27.52倍,分别在物管股中排名第四和第六,落后中海物业一个名次。

保利物业在第三方公服的实力受到不少机构的青睐,广发证券如此评价:“公司第三方合约储备金额丰富,基础物管增长确定性强,且公司公服深度加深毛利率有望继续提升。”

文章来源:乐居财经