乐居财经 邓鑫妮 发自深圳

“微物云是腾讯还是恒大?”在恒大物业(06666.HK)与腾讯(00700.HK)联合推出“微物云”的当天,一位物业圈大佬在朋友圈写了这样一句话。

5月31日,腾讯与恒大物业在腾讯全球总部滨海大厦举行战略合作签约仪式,携手打造面向全社会开放的物业科技平台“微物云”。

微物云以平台的身份露出,其中隐藏了恒大物业的增值服务版图。今年3月,恒大物业宣布布局社区团购、房产中介、保险经纪、家装美居等增值服务。这次联合腾讯打造微物云科技平台,便是对此前布局增值服务的回应。

微物云科技平台集成三大板块,包括智慧物业SaaS系统、空间物联网和用户运营服务三大领域,其主攻的方向是医疗、养老、教育、金融及社区团购等增值服务。由于此次合作由腾讯技术团队主导,所以微物云本质上是融合了腾讯全景式数字生态和恒大八大产业多元生态的数字化平台。

其实,这并非恒大(03333.HK)与腾讯的首次牵手。2015年,恒大联手腾讯收购了上市公司马斯葛,随后将其改名为“恒腾网络”(00136.HK)。收购后,恒大占有大头股份持股55%,腾讯持20%的股权。

将恒腾网络收入囊中,恒大结合自身与腾讯的特点,将其定位为互联网社区资源整合运营商。经过几年的蜕变,互联网社区服务已经成为恒腾网络的支柱产业。2020年,恒腾网络实现收入2.3亿元,其中提供互联网社区及相关服务业务营业额达1.855亿元,占比超过80%。

有了前次的良好互动,恒大物业在增值服务升级的过程中,再次拉上了腾讯。

加注盈利新增点

“2021年增值服务业务有望再次实现翻倍增长,成为拉动公司业绩攀升的新增长极。”增值服务已成为恒大物业增收锁定的新武器,一方面为恒大物业提供了不少的助力,另一方面又催着其继续加码。

事实上,加注增值服务是物企增质增量的常规操作。其中,社区增值服务因其高于总体毛利率的盈利水平,被称为物企创收的“尖刀”。社区增值服务的营收规模因企业而异,但是较高的毛利率却是普遍现象。

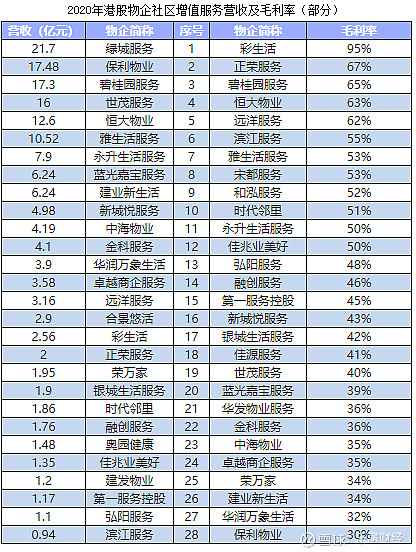

据乐居财经统计,2020年发布年报的40多家港股物企中,社区增值服务的平均收入和毛利率分别为5亿元和47.6%。榜单显示,有6家物企的社区增值服务收入超过10亿元,分别是绿城服务、保利物业、碧桂园服务、世茂服务、恒大物业和雅生活服务的收入在10亿元以上。

同期,有10家毛利率超过50%。彩生活的毛利率更是高达95%,其后的正荣服务、碧桂园服务、恒大物业和远洋服务的毛利率分别是67.3%、65.1%、63.4%和62.4%。排名最后的保利物业,毛利率也达到了30.3%。

截至去年底,恒大物业的在管面积超过3亿方。不过据恒大物业高执行董事、总经理安丽红分析,总营收额度的增长不单纯依靠面积,还有多元化的增值服务。并且,占比逐年增加的社区增值服务将成为恒大物业业绩增长的新引擎。营收的毛利率的两项统计中,恒大物业均位于前列。过去一年恒大物业的社区增值服务收入为12.6亿,毛利率为63.4%。

2020年报公布不久,许家印就不断在增值服务上跑马圈地,率先为恒大物业上了一层“保险”,4月27日,恒大物业收购恒大保险经纪有限公司100%股权,其在业绩会上表示:“收购恒大保险是为补强恒大物业在社区保险板块的业务”

重仓增值服务,恒大物业受到了资本的“赞同”。4月27日收盘-4月28日收盘,恒大物业的股价直接拉升了5.56%,股价从13.66港元/股增至14.42港元/股。

无独有偶,此次与腾讯的合作也让恒大物业尝到了甜头。6月1日开盘不久,股价直线拉升,最高涨幅达到2.77%,随后缓缓回落。

增值服务未来三年平均增长率达40%

“从1月1日起,恒大物业每个月必须新增拓展在管面积3000万平方米。增值服务业务未来三年平均增长率将达40%。”横向的规模拓展,以及纵向的盈利水平增长,恒大物业都做了数字化的要求。

面对2021年达到6亿方的目标,恒大物业卯足了劲外拓规模。截至2020年底,实现在管面积6260万方的增长,达到3亿平方米。同期,合约面积的增长也不可小觑,新增的规模将近6000万方,总合约面积达到5.65亿平方米。

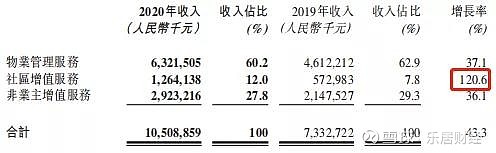

管理规模不断外拓,为恒大物业的营收打下基础。截至2020年底,恒大物业营收总额105亿元,同比增长43.3%。

分摊到各业务板块,社区增值服务和非业主增值服务的贡献率仍有很大的增长空间。三项业务中,物业管理服务占比超过60%,其次为非业主增值服务和社区增值服务,分别占比27.8%和12%。其中,物业管理服务收入63.2亿元,社区增值服务收入12.6亿元,非业主增值服务收入29.2亿元。

相比其他两项业务营收占比的滑落,社区增值服务的收入占比从2019年的7.8%增至12%,收入款项更是激增120.6%。内部预测,2021年的社区增值服务增长会是在90%以上的水平。

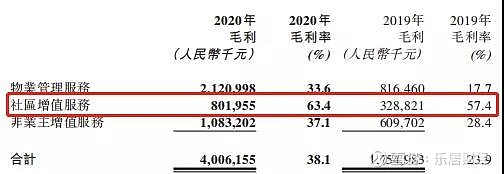

收入增长迅猛,扣除各种成本,毛利仍有可观的上浮。2020年,恒大物业的整体毛利率从2019年的23.9%增至38.1%,增加近15个百分点。

各项业务的表现也颇为可观,社区增值服务的毛利率达到63.4%。物业管理服务从2019年的17.7%增至33.6%,社区增值服务从57.4%增至63.4%,非业主增值服务从28.4%增长至37.1%。

文章来源:乐居财经