无论大盘好或差,坚持定期贴下实盘

开篇声明:本人持有伊利,但不会盲目爱上企业,观点全都来自业绩报表以及个人对企业的认知,认知方面有可能存有缺陷,只能尽量使观点更加客观!

昨天(8月30号)收盘,$伊利股份(SH600887)$ 发布中期业绩:营业收入同比增长12.31%,净利润同比增长15.4%,扣非利润同比增长17.51%

在疫情反复肆虐的Q2,这份业绩显然称得上优秀,报表一出,我看了网上9成以上的都说稳了,但真实的情况真是这样吗?

1、从收入上看,H2营收同比增长12.31%,单看Q2的话,同比增长11.23%,在Q2疫情超预期的情况下,这个收入堪称完美

但看了一下另外一个寡头蒙牛的话,$蒙牛乳业(02319)$ 只增长了3.96%,虽然伊利是比蒙牛要好一点,但收入是蒙牛的4倍,这就有点说不过去

这在财务报表告诉了我们答案

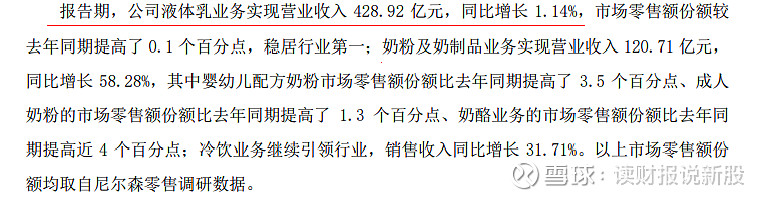

首先代表伊利的基本盘,液态奶的收入仅同比增长了1.14%

而公司2021年液态奶是同比增长11.54%的,由此看出,伊利受到疫情的影响还是蛮大的,并不像网上的人说的几乎不怎么受影响

我们还可以从蒙牛身上得到印证,2022年中报,蒙牛的液态奶同比增长0.55%,这才是疫情期间乳企的正常成绩单,伊利的液态奶仅比蒙牛是好一些,而不是单纯的看总体的营收增速比蒙牛高那么多,这其中有迷惑人的假象

2、既然液态奶增速只是一般,那肯定是其他方面带动了,这里主要是两个方面:

一是并表了港股的澳优乳业,去年同期没有这个因素,今年伊利持有澳优大概59.17%,已经成为了伊利的控股子公司

查看澳优的中报收入,H2收入36.3亿,这就给伊利带来了大概21.5亿的收入,这是造成伊利业绩虚高的第一个假象

二是伊利从去年憋足劲发力的婴幼儿奶粉的高增长带来的贡献,这是造成伊利业绩虚高的第二个假象

伊利主打的婴幼儿奶粉是金领冠塞纳牧,关于这个行业,我是研究跟踪了蛮长的时间了

之前买入伊利的时候写过一篇文章,很多V都蛮看好伊利的婴幼儿奶粉和矿泉水业务,当时我说不太看好,日后再发文聊,今天就来说填坑

这行业龙头是港股的$中国飞鹤(06186)$ ,伊利由于收购了澳优,再加上疯狂营销的金领冠,一举成为行业老二

目前各家婴配粉企业都发布了中报业绩,几乎是全军覆没,全都是营收两位数下降,但唯独伊利金领冠两位数高增?这事出反常必有妖!

跟踪了这行这么久,我发现伊利做法基本复制了龙头飞鹤以前的老路!

飞鹤以前能够连续高增,一是广告轰炸得猛,“最适合中国宝宝体质”这广告话深入人心,二是当其他企业发力线上和商超渠道时候,飞鹤却不走寻常路,深度绑定线下母婴店渠道,三是主打超高端和高端产品,四是疯狂向渠道压货

反观现在的金领冠,几乎都是全套复制过来了

我小区的电梯广告,几个月时间,金领冠已经换了四次广告,几乎是小区常驻广告主,而其他的品牌是换了一批又一批

同时从报表上看出,销售费用本季度还大增18.25,%,增速比收入增速还高,这也正面看出了金领冠广告轰炸得猛烈

金领冠塞纳牧主打的也是母婴渠道,同时也是超高端产品

最后,在全部头部的公司收入双位数下降的同时,金领冠还能双位数高增,难道不是跟以前飞鹤一样给渠道压货做高业绩吗?在现在的环境下,究竟有多少是真正到消费者手中的?

澳优、飞鹤这半年都在为过去压货买单了,特别是飞鹤,说好听点是执行“新鲜计划”,其实就是清库存

目前伊利金领冠如此高增,日后大概率也会开启清库存,业绩容易回落

3、造成伊利业绩虚高的第三个假象,还有以下几个指标:

其中,存货同比增长28.1%,说明了产品在疫情期间开始积压了

合同负债减少45.35%,说明了由于疫情影响,经销商拿货意愿低

应收账款增长49%,公司说了是并表澳优,同时是电商和商超的应收账款增加 所致。 那是否说明了,疫情导致大家比较少逛商超了,伊利开始向商超压货,同时电商就那么几家,伊利的议价能力在疫情下地位下降得大

我知道很多价投都喜欢伊利,特别是看了中报后更加喜欢!这里我并没有说伊利不行,我想表达的观点是:通过仔细研究报表,伊利的业绩并没有报表呈现的那么好看,剔除虚高因素后,顶多比蒙牛好一点,疫情还是对伊利产生了较大的影响

但无论如何都好,在疫情严重的Q2,伊利的液态奶还维持了1.19%的正增长,这已经比很多企业都好了,对于伊利,还是维持之前的观点不变,只能在历史地位附近入手,胜率才大,详细观点可回看之前写的《注重下防守,建仓两只防守大白马!》这篇!

对了,关于伊利还有最后个问题我没时间看,导致搞不明白,因为这两天太多企业披露中报了,忙不过来

就是中报显示,伊利的短期借款激增了78.93%,达到了225亿,在有324亿货币资金的前提下,突然借了这么多钱,其有什么目的和动机吗?

今天的解读就到这啦,不知今天文章对你有没帮助?我是读财报说新股,一个爱好读财报、专职港股打新和港美A三地投资,投资风格长线为主+短线为辅的普通投资者,我们下期见!#中报披露完毕,这两类基金火了!#