加上今天,A股已经连续两个交易日总成交额不到一万亿了,且成交额已经环比下降几天

原则上来讲,万亿以上不轻易看空,但目前这两天的情况,不排除成交额继续会环比减少,目前要以防守为主了,等日后形势明朗后再转攻板块不迟

我持仓中周期股占了大部分,稳定的防守股还是比较少,市场风格一变的话,整体持仓可能会加大波动,接下来我可能会弄些防守型标的

之前一直在物色一些防守标的,虽然后备股票池有不少这样的标的,但估值就差点意思,不想追高进去

正好这周有两只防守白马估值下来了,作为实战派,肯定要下手啦,昨天建仓了$伊利股份(SH600887)$ ,今天建仓了$招商银行(SH600036)$

招商的情况相对较复杂,今天先来讲伊利

对于伊利这种浓眉大眼的大白马,网上的深度分析文比比皆是,已经被网友们里里外外挖到透了,这里我只讲最核心的投资逻辑,以及我跟大V们的一些不同观点

先说总的观点,伊利这种防守白马,无论是业绩还是股价波动率都很稳,不适合追求高收益高波动的朋友,也就是说不适合短线,更适合中长线布局的伙伴,就算上证再跌回2字头,这货是拿在手里也能安心睡大觉的那种

先从供需方面着手

液体奶供给格局非常良性,被伊利和$蒙牛乳业(02319)$ 两大寡头所垄断,虽然市面上中小乳业很多,但更多的只是在自己的地头作威作福,完全撼动不了伊利的龙头地位

而我国居民对液体奶的需求,基本是稳步增长的态势,而且啊,作为必选消费品,疫情对液态奶需求端的影响是非常小的,不像其他可选消费一样大起大落

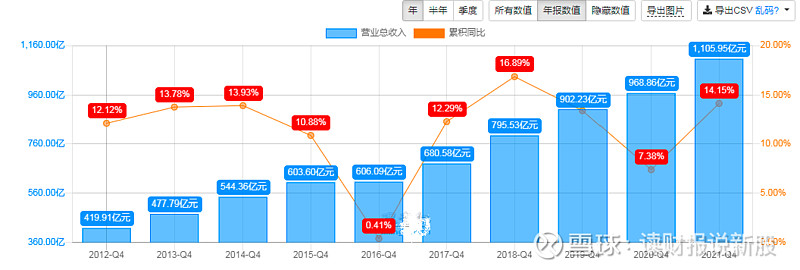

良好的竞争格局,叠加需求端的可持续性,反应在伊利的报表上,

一是业绩稳得一批

营收常年保持在12%左右,除了2016的特殊情况

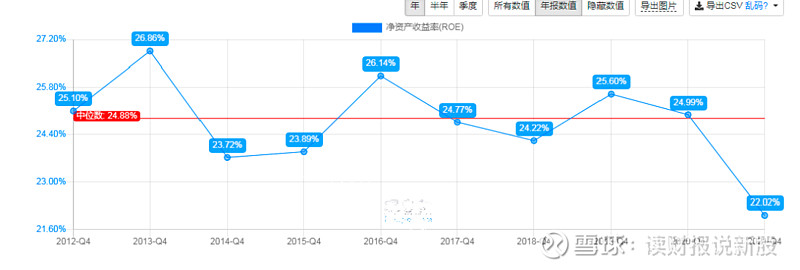

二是盈利能力非常出色

常年ROE保持在24%左右,巴菲特说过,如果让他用一个指标选公司的话,就是ROE,一般ROE常年大于15%以上,一般就暗示这公司有某些“经济商誉”是没有反映在报表上的

伊利这个ROE水平,放在A股,也是属于头部前10%的金字塔尖上的代表

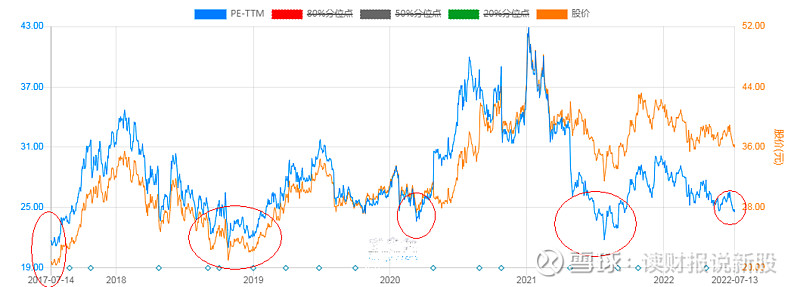

也正是由于伊利的突出的特征,市面上对伊利的估值打得比较满,常年股价在合理-高估区间运行,即其PE一般在30PE上运行

所以对于伊利的投资,如果着急买入的话,就算合理估值买,只能赚个10%左右的年化收益,高估买的话,那可能还会负收益

对于伊利这样稳如狗的的企业,如果想要获取超额收益,必须得等到PE在25以下,22以下左右是最佳重仓点

但像这样市场上无数只眼睛盯着的优秀白马公司,基本很少出现22PE,甚至25PE以下的投资机会

不过只要出现的话,后面必定会有超额收益,回看伊利这10年以来的股价表现,这样的机会基本是每两年会出现一次,只要抓住了,后面的收益都比较理想

如上图,2017年出现一次,半年后股价最高翻了74%

2018年出现一次,8-9个月后,股价翻了56.1%

2020年出现一次,10个月后股价翻了87%

2021年7-8月最低PE达到21.83,其次是这两天的24.5

为什么会出现这种情况,原因就是上面说的供需稳定,且盈利能力出色,而每两年又会出现低于25PE的投资机会,一般都是市场情绪问题

当然,昨天和今天伊利虽然略微低于25PE,但依然没有达到22PE的最佳重仓点

会不会再次下落到22PE以下,这个我预测不了,不过只要能达到25PE左右,胜率和收益率都非常之高

我也是基于以上分析,买入伊利,充当我持仓组合的防守股,不过没有重仓,我分两笔买入,一笔是昨天,另外一笔,就是等伊利有幸回落到22PE以下,重仓买

到不了也没关系,投资比拼的也是耐心

当然,现在的伊利除了液态奶这个基本盘,现在也在大力发展婴配粉和矿泉水等新业务

关于这两个新业务,网上的V都比较看好,我持有不同的观点,以后有空发文再说

今天的解读就到这啦,不知今天文章对你有没帮助?我是读财报说新股,一个爱好读财报、专职港股打新和港美A三地投资,投资风格长线为主+短线为辅的普通投资者,我们下期见!#