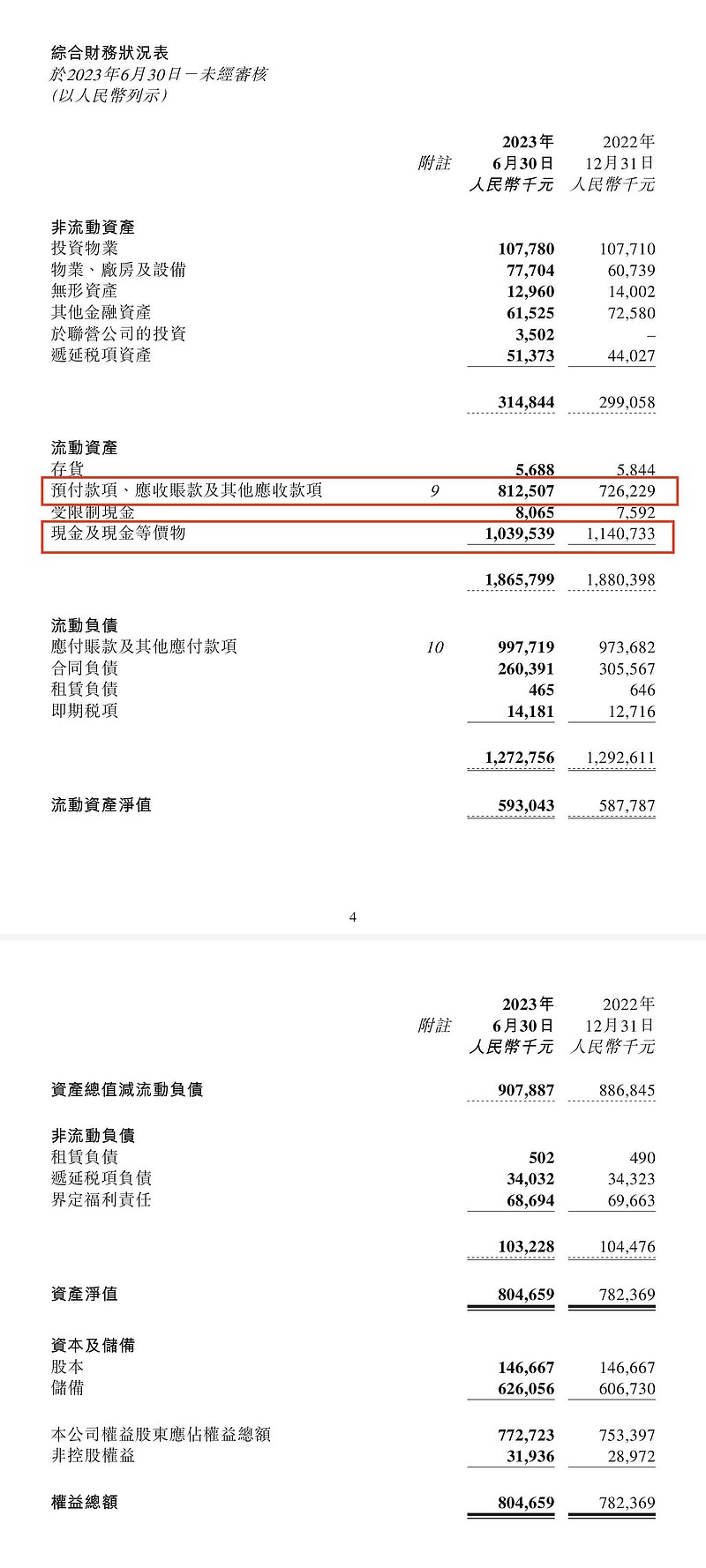

现金减少了整整一个亿,这一个亿对应的是:

1.应收款增加了8500万

2.物业、厂房设备增加1500万。

很可惜,公司没有赚到真金白银,反而赚到一大堆应收和厂房设备。

物业公司普遍在去年大幅增加应收,这是疫情导致的物业费延后缴纳。但今年疫情已过,京城佳业应收情况却并没有缓解,反而继续加大。目前连关联暴雷的碧桂园服务中报账上现金流都有大幅增长,这一块需要重点关注。

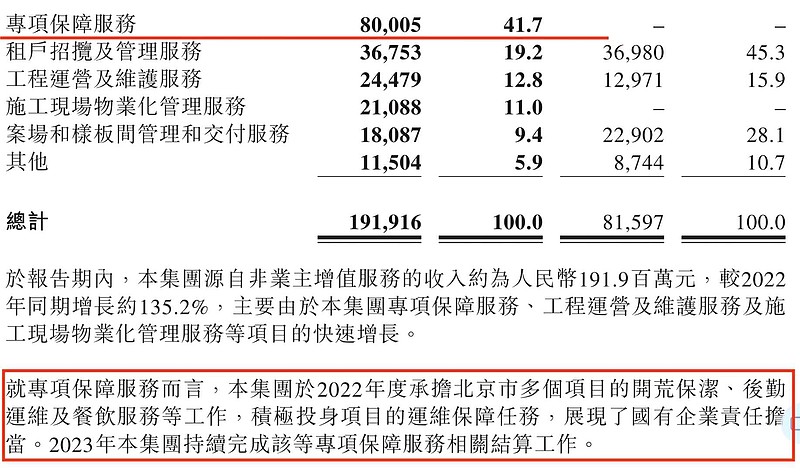

今年上半年有8000万的收入为一次性收入,带来了约2000万的一次性毛利。而对标的2022上半年业绩还没什么水分,去年的疫情一次性收入集中在2022下半年,因此今年中报实际业绩增幅非常小。

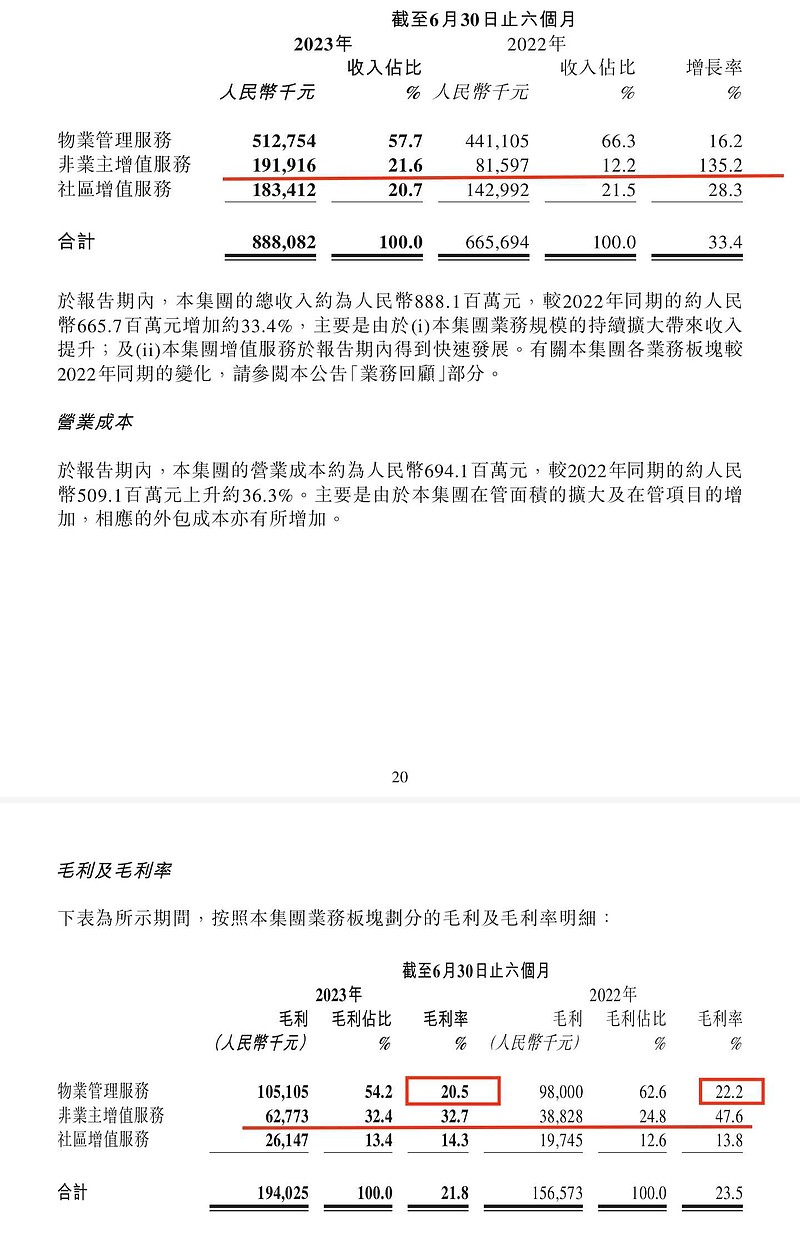

尽管在管面积增长了15%,但因为营业成本的增加,基础物业毛利率下跌了2%,因此增加的收入大部分都被毛利率下跌吞噬掉了,导致基础物业的毛利提升实际很小。

或许这就是京城佳业股价长期低迷的原因,抛掉激励方案单纯看数据的话,这家公司实在谈不上优秀。目前主要博弈点还是在管理层是否有完成股权激励的冲劲儿。而股权激励其实也是表象,博弈的根本内核在于远超市值的账上现金能否转化为股东的切实利益。京城佳业股价长期低迷除了业绩平庸,还有一个重要原因是公司分红率太低,公司赚到的钱没有转化成股东的利益,反而堆在银行账户里。而在港股小票市场上,用不上又不分红的钱一律当做不存在。这次股权激励政策之所以引起了股价的波澜,就是让投资者看到了管理层有意愿把钱花出去换成收益率更高的资产(具体逻辑可以参考网页链接),虽然远不如直接分红十亿来的香,但至少把钱花光一通收购后净利润可以翻倍,到时候即便维持当前的低派息率,股息率也能长期稳定在15%以上。

至于管理层是否真的能完成激励,我个人是不太在乎的,只要公司把钱花出去就够了。

当然非要说的话,我个人也的确认为是很难完成的。光是其中第五条“2024-2026年公司企综合收缴率分别不低於93%,94%,94%”就没啥希望,目前公司在管的面积就能出现应收持续扩大的情况,更别提大规模收并购后物业质量更难保证,甚至目前很多上市物业公司收缴率都达不到94%,就不用谈其他的条件了。