一、前言

安徽合力发布了2023年的年报,每股分红0.6元,2022年是每股分红0.4元,提升了50%。按照收盘价21.55元计算,股息率达到2.78%。

这个股息率不算高,但相比往年还是提高了不少。

二、财务数据分析

1、营业收入174.71亿元,同比增长11.47% , 4季度单季度,同比增长16.51%; 净利12.78亿元,同比增长41.37%,4季度单季度 , 同比增长33.49%。(数据是按照调整前对比)

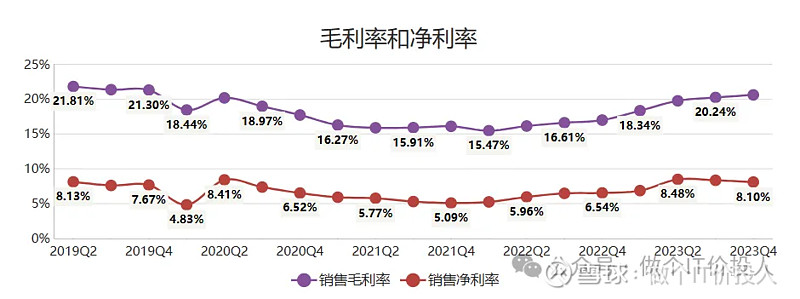

图1、毛利率、净利率

2、毛利率环比持续好转,可惜的是净利率连续2个季度环比下降。

2023年销售费用同比增长了27.78%,研发费用同比增长了39.75%。

利息费用同比增长50.9%。

从销售费用明细来看,职工薪酬、销售服务费、售后服务费、广告费各细项都出现了增长,还有一个【其他】项目增加最多,具体内容无法判断。

另外信用减值、资产减值分别同比增长了92.97%,20.66%。

这些同比增速都高于营收增速,这个也是拖累净利率的重要原因。

图2、长短期借款

3、2022年Q4后,公司加大了长期借款。从2023年Q4来看,长期借款出现了明显的下降。我最近看到几个公司比如万华化学、潍柴动力都出现类似的情况,现金流改善的情况下降低长期借款。

图3、存货与应收款对比

4、应收款同比增长了34.61%,存货同比增长了8.97%,前者增速高于营收增速。从账龄结构来看,绝大多数应收款都在一年期内,增长的应收款都是落在一年期内,账龄结构还算是健康。

图4、净现比与合同负债对比

5、合同负债同比增长了21.58%,高于营收增速,净现比表现良好,大于1,现金含金量还是不错的。货币资金+交易性金融资产共计75亿多,2022年是68亿左右,还是有明显的增长。经营活动产生的现金流净额,同比增长了104.27%,出现了大幅的改善,这应该是最近几年表现最好的年份。

另外,从投资活动产生的现金流净额来看,公司投资同比明显提高。

从在建工程的同比198.89%数字,我们就可以看到公司仍然在继续扩张。

6、公司的产品营收结构来看:

国外占比从2019年的16.6%提升到了34.99%,2023年的海外的毛利率是24.19%,比国内18.27%高出了6%左右。今年A股的一大特点,海外出口占比较高的企业业绩都不错,比如之前看过的白电海尔和美的,包括潍柴动力。

图5、行业2019-2023年销量情况

图6、合力2019-2023年情况

2023年全行业的销量同比增长12%,国内增长11.94%,国外增长12.13%。合力II类高端电动仓储车销量同比增长100%,智能物流业务同比增长42%,连续多年,电动车销量占比在持续提高,2023年达到了57%,同比提升6%。

对比合力的电动车占比情况要低于行业整体的情况,意味着合力还有提升空间。

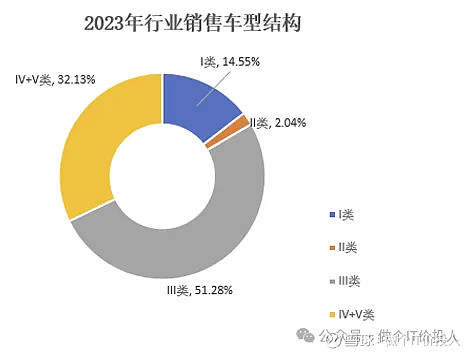

图7、行业销售车结构

从结构来看III类-电动步行式仓储叉车同比增长了14.63%,占比也是最大,达到51.28%。增速最快的是电动乘驾式仓储叉车,达到了36.28%,占比达到32.13%,排名第二。

从这个情况来看,占比最大的2个品类增速都不错。

三、总结

1、股东数从2022年三季度就出现了明显的下降,最近3个季度保持平稳。

2、前十股东,除了北上,多少股东都出现了明显的加仓动作。

3、后期要观察公司何时净利率企稳回升。

《安徽合力2022年年报及2023年一季报详细解读-VS杭叉集团》

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。