一、前言

安徽合力发布了半年报的财报,依然保持不错的业绩,目前股东数连续4个季度股东数减少,尤其是最近三个季度减少比例更多,表明筹码集中在提高。

二、财务数据分析

1、2023年Q2营收86.13亿,同比增长7.33%,二季度环比增长7.44%,一季度环比增长11.49%。

2023年扣非净利29.65亿,同比增长61.54%,二季度环比增长61.29%,一季度环比增长13.61%。

表明营收与扣非净利环比持续好转。

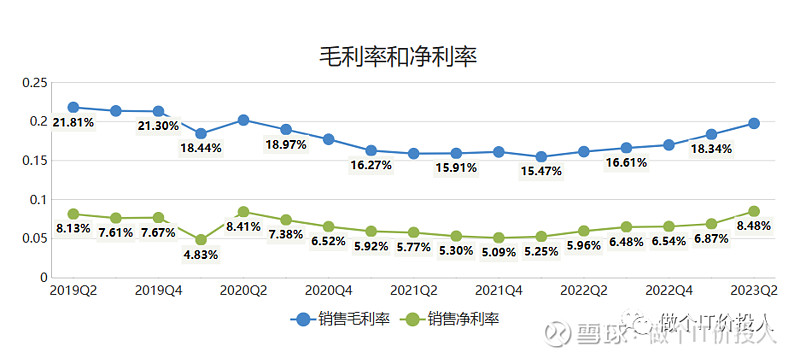

图1 毛利率、净利率

2、公司的毛利率和净利率已经持续多个季度好转,这也持续推动公司营收和扣非净利增长。

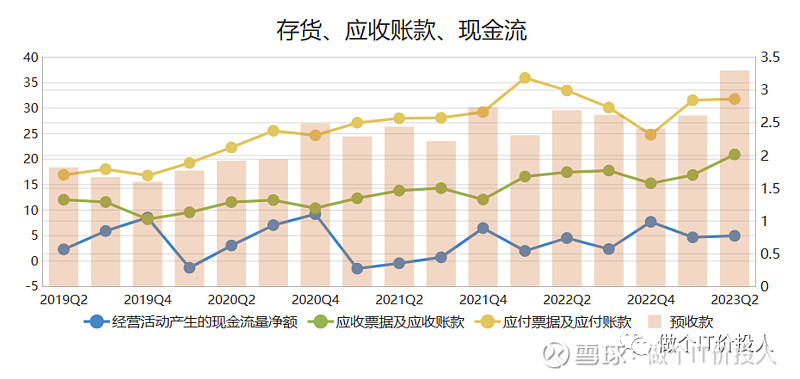

图2 存货、经营活动产生的现金流净额、应账款

3、公司的应收账款及票据依然在继续走高,同比增长19.28%,与2022Q4相比增长了37.43%。相比之下,经营活动产生的现金流净额只是略有增长。半年报中表现最好是预收款,同比增长22.68%,与2022Q4相比增长了36.93%。

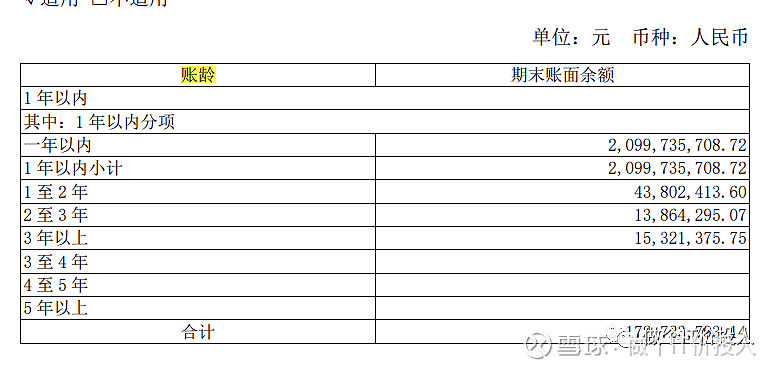

图4 应收款账龄结构

由于应收款持续走高,我们需要分析下公司的账龄结构。

从账龄结构来看,多数在一年内,还算是比较健康。

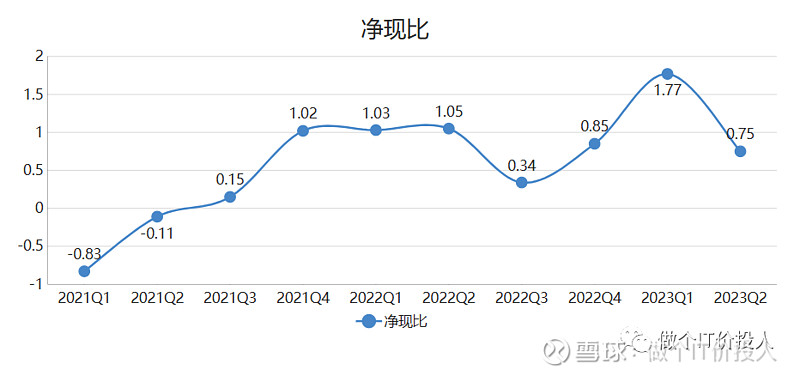

图5 净现比

参考净现比走势,2023Q2走弱,这个与应收款持续走高相对应。

4、管理费用同比增长6.56%,销售费用同比增长13.25%,两费用合计同比增长10.42%,相比营收略有提升。原材料成本持续回落,同比营业成本增长2.69%,远低于营业收入,继续维持毛利率回升。

销售费用中增加较多的职工薪酬和销售服务费。

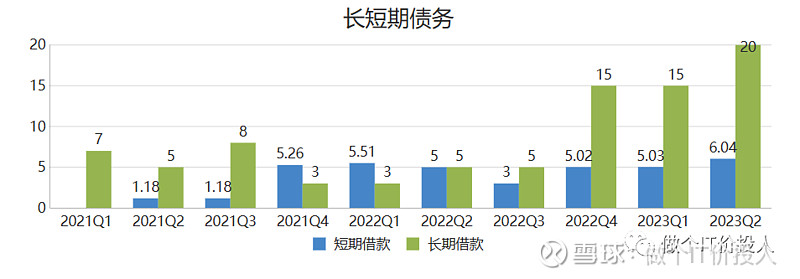

图6 长短期债务

2023Q2,长期债务同比300%,短期债务同比也增长了20.8%,与2022Q4相比分别上涨了33.33%,20.32%。

公司2022Q4后,长短期债务扩大明显,加大了财务权益杠杆。

货币资金33.56亿,交易性金融资产39.76亿,一年期到期的非流动负债比较小。公司当前的现金流足够覆盖负债。

同期在建工程,同比增长50.4%,公司应付账款及票据(31.81亿)同期略有下降。我查了下在建工程主要是新能源电动叉车项目居多(大势所趋)。

在建工程力度加大,应付账款及票据金额不低,公司对于资金的需求还是蛮大。

三、总结

1、安徽合力目前的现状与之前2个季度有点类似,应收款和应付逐步增加,好在预收款比往年提高不少,不然会大幅影响公司的现金流。

2、二季度预收款大幅提高,也预示三季度公司的业绩也会不错。

3、在建工程提高,但营收增速明显下来,同期总资产总转率下降,我想公司的产能有些过剩。

4、由于营收和扣非净利连续2个季度以上,环比好转。公司加大了长期债务,另外短期债务也提高了不少。后续要关注公司是否持续加大财务杠杆,还是适度降低下负债?

5、从工程机械角度,叉车算是工程机械中业绩增速不错的细分赛道,值得持续跟踪,目前的股价并不便宜。

个股分析,仅供参考。