一、前言

安徽合力之前已经发布了三季报,没有第一时间解读,是想等等看。

二、财务数据解读

1、在2023年三季度,安徽合力营业收入达到131.32亿元,同比增长9.9%,三季度单季度同比增长15.16%。与此同时,杭叉集团也取得了不错的业绩,同比增长10.12%,三季度单季度同比增长11.77%。

安徽合力2023年的扣非净利润为8.47亿元,同比增长52.34%,三季度单季度同比增长36.59%,杭叉集团同比增长73.43%,三季度单季度同比增长71.53%。

之前分析杭叉集团三季报时,我在《杭叉集团2023年三季报数据解读--细究之下的差异变化》一文中指出,如果剔除公允价值和投资收益的影响,杭叉集团的净利润与上个季度相差无几。同样的安徽合力的数据我们也要进行拆解

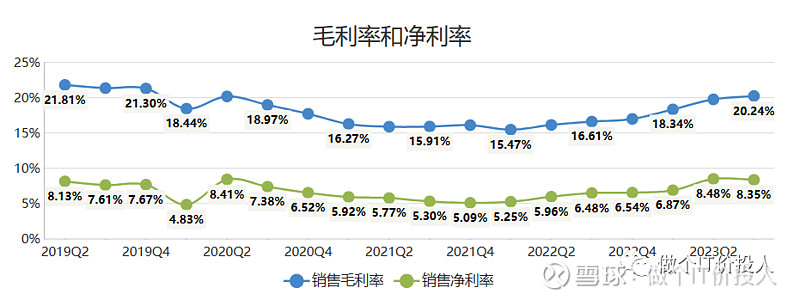

图1、安徽合力毛利率、净利率

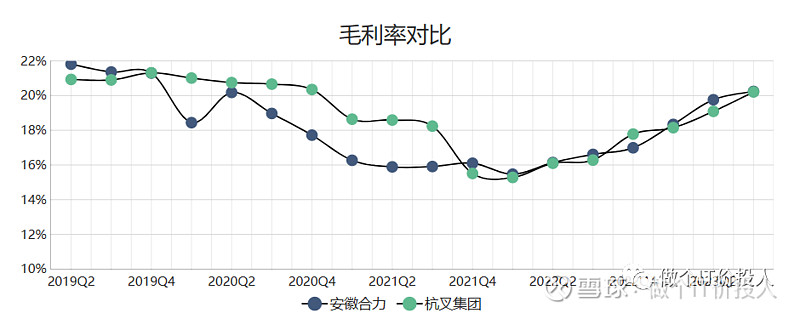

图2、两家公司的毛利率对比

2、两家公司的毛利率呈现出相似的趋势,环比持续改善。然而,安徽合力的三季度净利率相比二季度有所下滑,而杭叉集团则继续保持环比好转的趋势。这意味着杭叉集团在成本控制表现得更为稳健。

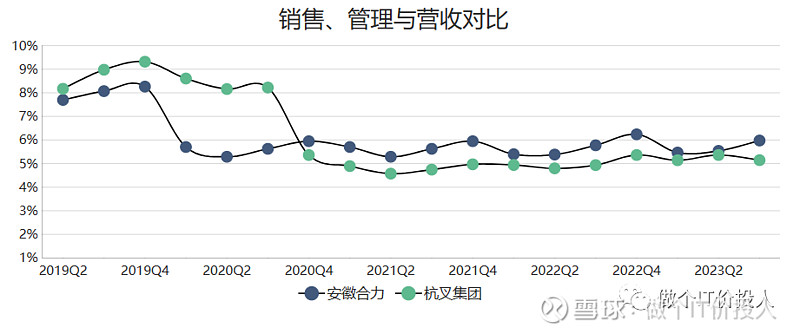

图3 两家公司销售和管理费用与营收对比

对比图3,2020Q4后,杭叉集团在控费上要比安徽合力做的更好一些,不知道这个是不是民企与国企的区别。2023年三季度销售费用同比增长17.95%,杭叉集团三季度同比增长20.56%;杭叉的管理费用增速弱于安徽合力。

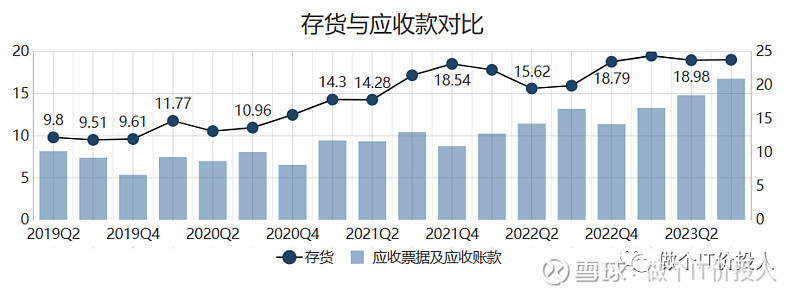

图4 安徽合力的存货与应收款对比

图5、杭叉集团的存货与应收款对比

5、在2023年,安徽合力与杭叉集团的存货和应收款呈现出相同的增长趋势。安徽合力的存货同比增长19.28%,应收款同比增长23.9%。杭叉集团的存货同比增长19.31%,应收款同比增长25.7%。杭叉集团由于之前存货和应收款相对低的基数,导致他现在的同比增速实际上略高于安徽合力。

6、安徽合力长期借款增加了20.47亿元,同比增长了309.4%,而短期债务为4.3亿元,同比增长了43.33%。

相比之下,杭叉集团只有短期借款,并无长期借款,而且短期借款也有所下降。这可能反映出民营企业在债务结构上相比国有企业更为保守。在大环境下,民企可能更注重现金流管理和风险控制,从而更倾向于短期债务。

图6、安徽合力净现比与合同负债

图7、杭叉集团净现比与合同负债

7、对比两家公司的净现比,安徽合力的情况要明显好于杭叉集团,至少从净利含金量来看,安徽合力更好一些。

2023年三季度,两家公司的相关数据。

安徽合力的合同负债是3.19亿,杭叉集团的合同负债是4.47亿。

安徽合力购买商品、接受劳务支付的现金同期微降,相反杭叉集团,同比增长12.8%,这个导致了杭叉集团的净现比弱于安徽合力。

三、总结

1、两家公司的应收账款都呈现缓慢增长的趋势。

2、杭叉集团的股东数继续下降,安徽合力三季度有所增长,但与之前季度相比,还是明显减少。

3、从净利的含金量来看,安徽合力相对更好一些。与杭叉集团一样,剔除公允价值变动和投资收益,安徽合力净利基本没什么变化,反观杭叉集团,这个净利增速就存在一定水分。

4、安徽合力大幅增加了长期借款,我看过的几家央国企的财报都有类似情况,民企可能这方面相对更为谨慎。

未来几个季度大家是否会拉开距离,有待观察。

5、之前半年报中,我发布了一篇关于安徽合力的财报分析。许多人的留言对安徽合力的产品质量给予肯定,相较之下杭叉集团在这方面稍逊一筹,更倾向于营销。这可能表明两家公司在产品和服务方面的定位和发展策略存在差异。