一、前言

他在我的自选股里已经放了很久,至今第一次详细阅读安徽合力的财报。

二、财务数据分析

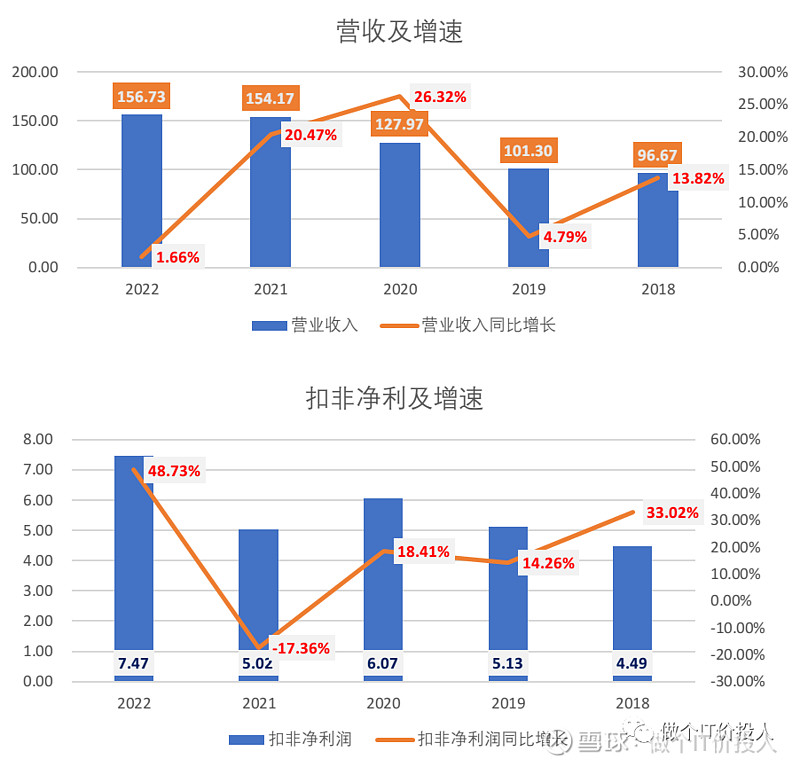

图1 营收与扣非净利

1、2022年营收156.73亿,同比增长1.66%,同期杭叉集团同比下降0.53%。

2022年扣非净利7.47亿,同比增长48.73%,同期杭叉同比增长12.07%。

从绝对值来看,安徽合力营收略高于杭叉,但扣费净利弱于杭叉。

2023年Q1公司营收41.52亿,扣非净利2.17亿,同比分别增长5.22%,41.83%。杭叉营收与扣非净利同期分别上涨9.05%,51.89%。

相比之下无论绝对值,还是相对增速,杭叉优于安徽合力。

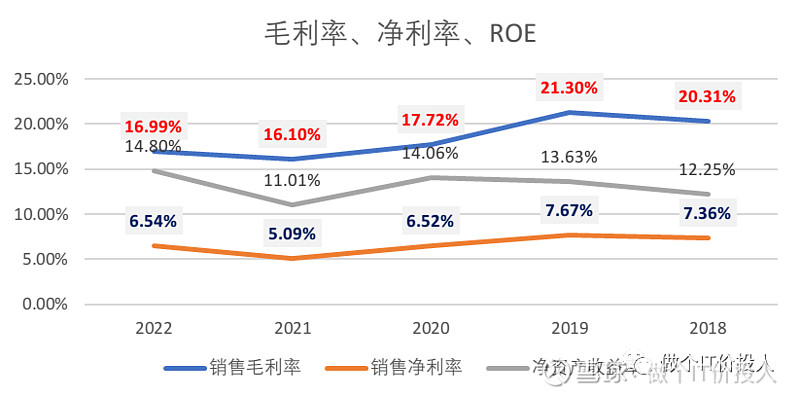

图2 安徽合力毛利率、净利率

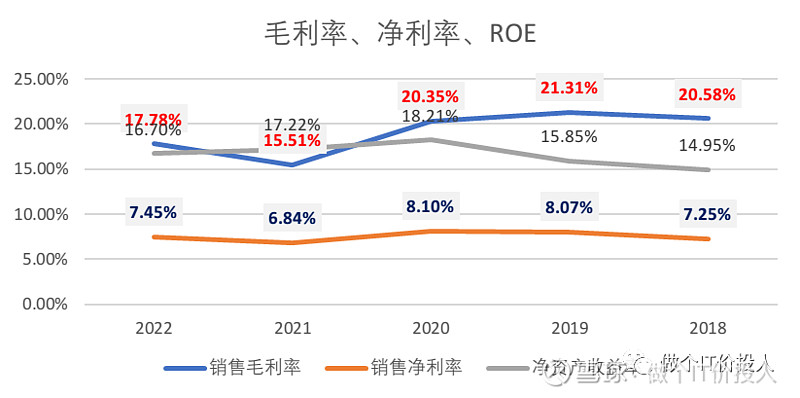

图3、杭叉毛利率与净利率

2、无论从毛利率还是净利率,杭叉都要优于安徽合力。整体的趋势来看,大家还是保持趋同,2022年毛利率和净利率都拐头向上。2023年Q1延续了这种趋势。

3、通过杜邦分析法拆解,两家公司的ROE。

从2017年,安徽合力的ROE基本保持在10-15%区间,同期的杭叉集团ROE基本维持在15%以上。

两家公司的ROE差异主要来自营业净利率与总资产周转率,权益乘数大体相当。从上面的毛利率与净利率对比我们就可以看出差异。(或许是国企与民企的差异吧)

4、从债务结构来看,安徽合力存在长短期债务,长期债务高于短期债务,而同期杭叉基本是短期债务。

合力与杭叉分别在2022年、2021年发行了可转债,规模上前者略高。

截至2023Q1,安徽合力货币资金是29.65亿,金融资产是41.8亿,长短债务合计20亿,现金流足以覆盖债务,债务结构还算是比较健康。

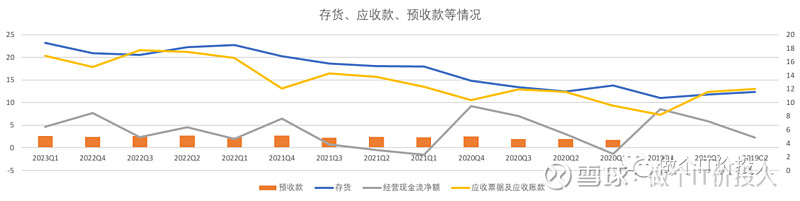

图4 存货、应收账款、预收款

5、安徽合力应收款与存货都在持续走高,杭叉与之基本趋同。(行业现象)

从安徽合力的账龄结构来看95%以上都是一年期内,应收款还算是比较健康。同期杭叉基本类似。

从存货分类看,安徽合力与杭叉一样,大头主要是库存商品。

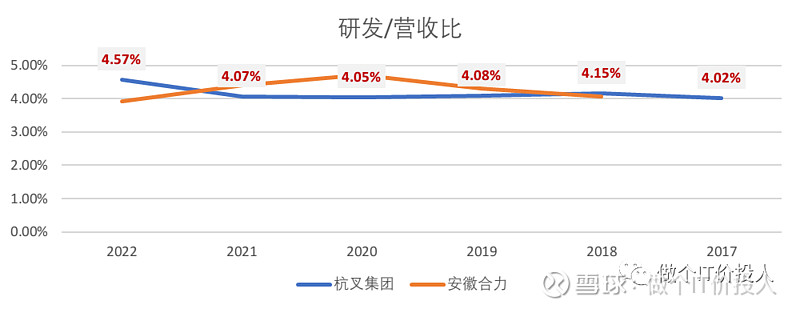

图5、研发/营收比

6、从两家公司的研发/营收投入对比来看,大体上一个水平线。

不过2022年出现了一些变化,杭叉相比安徽合力,投入比更高一些。从趋势来看,前者提高了研发投入,后者反而持续下降。

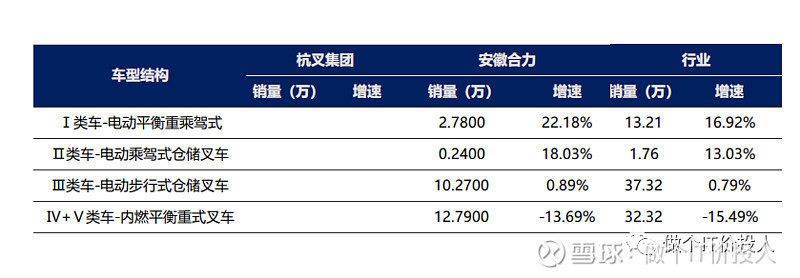

图6、杭叉与合力车型结构对比

7、图6是我摘录,2家公司2022年报披露的数据,杭叉没有披露各车型的具体情况。

从车型结构增速来看,电动平衡I类车排在第一位,增速第二是Ⅱ类车-电动乘驾式仓储叉车。从占比结构来看,合力依然还是三类和四类为主,占了整个行业的30%多。

整体上电动化是一大趋势,或者说整个工程机械行业大的趋势。

三、总结

1、从推动ROE因素来看,安徽合力与杭叉集团基本类似,主要是权益乘数和营业净利率。权益乘数方面,大家都比较同步提升,我想是行业增速所带来的。

2、通过杭叉和合力对比,海外需求增速高于国内。这也是狭义工程机械现状。

3、后期需要持续跟踪公司租赁业务、总资产周转率、应收账款、存货相关数据。