欠你们的系列分析,抽空赶紧补上。自己挖的坑,自己跳![]()

不知道最终有多少朋友坚持把系列文章浏览下来,坚持看完的朋友,请给点反馈留言鼓励一下好嘛![]()

希望对朋友你的投资思路有所启发,若能侥幸赚到小钱,那就更好啦~![]()

【阅读须知】

本文是方法论文章《【方法论】企业投资价值分析框架及分析要点(更新:20170611)》(网页链接)的实际案例运用,仅做举例示范,实际投资研究过程中,并不完全按照上述分析框架进行(大多数公司并不需要如此细致分析),请朋友们注意。

文中数据及观点更新截至2017年6月9日。

同时,文中所涉及个股为个人投研记录,不构成具体的投资建议。据此买卖,盈亏自负。

利益披露:本人或相关利益方(包括但不限于亲属、所在机构等)持有该股票,未来72小时内不排除有买卖计划。

【系列文章】

20170612《【公司】银轮股份系列分析一:公司基本情况》(网页链接)

20170615《【公司】银轮股份系列分析二:基本生意特征》(网页链接)

20170618《【公司】银轮股份系列分析三:业务分析》(网页链接)

20170622《【公司】银轮股份系列分析四:初步价值评估》

(网页链接)

【正文】

【6. 估值评估】

# 溢价与折价定性分析:

(1)处于价值创造的什么阶段?

主业在商用车领域进入成熟期,在乘用车领域处于快速发展期,在新能源热管理领域仍处于培育期。综合来看,公司属于价值创造的中期阶段。

(2)生意特征是否符合DCF三要素?

1)业绩增长的持续性:

若乘用车客户导入顺利,则公司的业绩增长可以看2-3年。目前来看,乘用车客户占比在提升(17Q1已经占40%)。

2)经营存续期内“现金创造力”评估:较为优秀

A、投资环节的资本需求

大,公司已经做了融资方案。

B、销售环节的现金含量

高,经营性现金流好

C、日常运营环节的资金结构

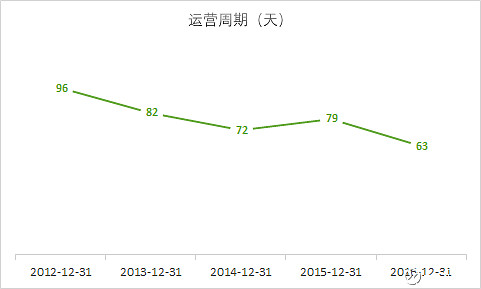

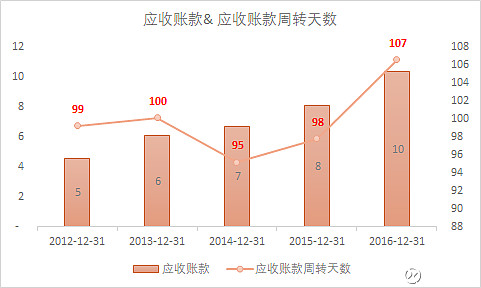

运营周期逐渐减小,公司资金利用率提高,产业链地位在增强,主要是因为对上游占款。公司对下游整车厂议价能力不高。

3)企业经营周期定位:

公司处于原有商用车客户进入成熟期,乘用车业务进入快速发展期的阶段,综合来看,公司业绩增长具备一定的持续性和弹性。

(3)盈利的确定性:

较高。目前来看,公司的乘用车客户导入工作比较顺利。

# 溢价折价定性结论:是否可以经常性溢价?

银轮股份在未来2-3年,随着乘用车客户导入的顺利,同汽车零配件公司相比,应该享受一定的溢价,后续需继续观察。

# 估值参照体系:

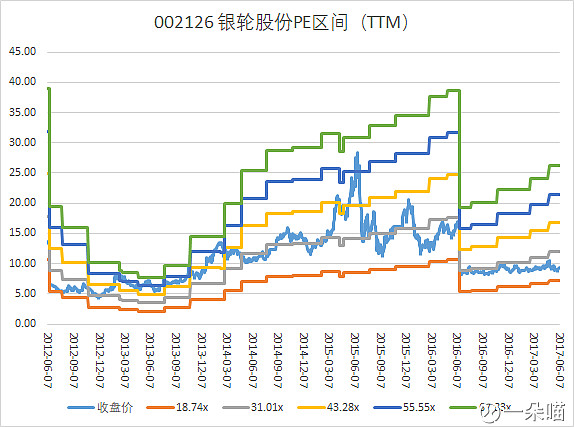

(1)历史估值区间:

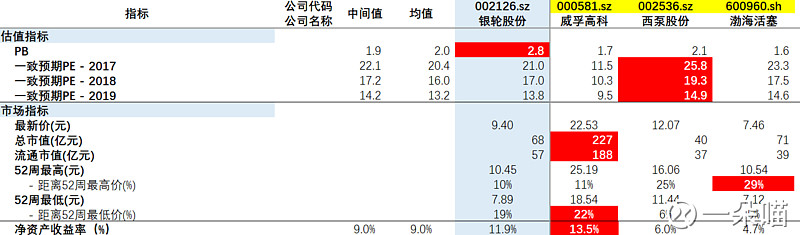

(2)同行业估值比较:

# 卖方一致预期的估值水平(已经考虑了增发1.23亿股,实际可能发不了这么多):

P.S. 本周已经发出,实际发了8000万股,实际对EPS的摊薄更少。

# 目前估值所处的阶段(估值由低到高“反映当期业绩——反映来年业绩预期——反映某业务的潜在前景——反映市场的流行概念”):

目前股价处于从“反映当期业绩“到“反映来年业绩预期”的过程中。

# ROE长期水平与公司目前PB匹配程度:

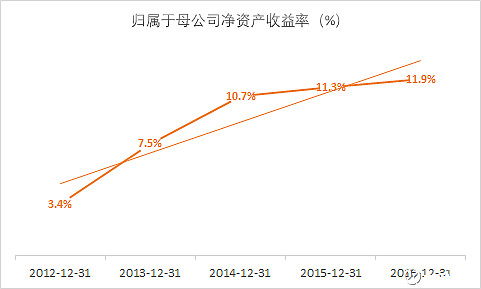

(1)ROE长期维持15%,PB应在2倍以上;

表面上公司PB有2.8,但考虑增发募集7.2亿,公司半年报净资产约25亿,公司增发后净资产约为32亿,对应目前增发后市值80亿约2.5倍,与公司潜在的长期ROE水平相符。

【7. 微观市场结构】

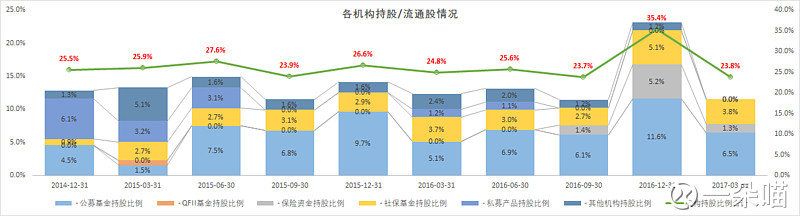

# 机构持股情况:

# 限售股解禁情况:

上市日期:2018-04-24

本期流通数量(万股):6,600.0000

占已流通数量比例(%):9.77

占总股本比例(%):9.15

未流通数量(万股)流通股份:4,572

数量类型:定向增发机构配售股份

# 技术面走势(市场的声音):

公司股价沿着30日线缓慢上行,短期上方有缺口;

长期看,公司是标准的慢牛走势,若不考虑股灾等特殊时期,公司走势与ROE的走势比较相符。

# 未来资本运作计划(或有):

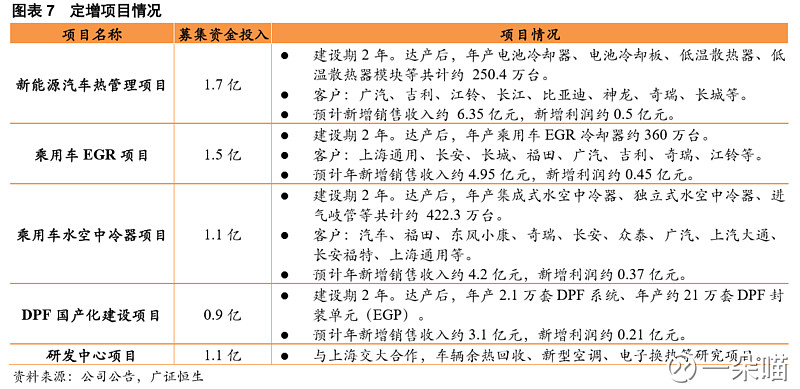

公司拟增发募集资金不超过 7.2 亿元,发行股票数量不超过 1.23 亿股,发行价格不低于 5.87 元/股,募集资金用于上海基地项目建设:1)1.7 亿元用于新能源汽车热管理项目;2)1.5 亿元用于乘用车 EGR 项目;3)1.1 亿元用于乘用车水空中冷器项目;4)0.9 亿元用于 DPF 国产化建设项目;5)1.1 亿元用于研发中心项目。

2016 年 11 月 9 日获证监会审核通过。2017年3月18日拿到正式批文,6个月内需发出去。

P.S. 本周已经发出,实际发了8000万股。

【8. 盈利预测】(仅作举例,非最终预测结果,数据截至6月9日)

注:未来1-2年公司的业绩预测的精确性一般是比较低的,因为:1)一方面公司的业绩会受到市场环境波动的影响(影响收入和成本);2)另一方面会受到公司经营节奏的影响(费用的波动、资本支出的节奏影响固定成本的分摊、费用资本化的方式和程度等等);3)一些无法预料与经营无关的事也会影响到最终利润(如增值税、政府补贴、公司自身业绩调节等)。在公司的深度研究中,我会更注重公司经营的态势,而非业绩的精确计算——当然这并不意味完全不评估业绩了,但这种评估是一个可能的业绩范围而不是一个精确的值(通过假设乐观、中性、悲观的情景去模拟)。

# 原有业务营收增速预测&新业务营收增速预测:

# 分业务毛利率变化趋势:

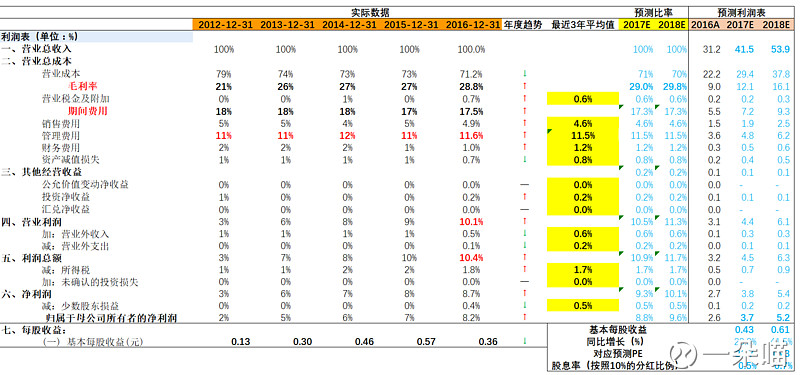

# 百分比利润表预测&未来两年预测利润表:

P.S. 本周增发已经发出,实际发了8000万股,摊薄比原来计划要少。下图中预测值是按照1.23亿股进行摊薄,请自行调整。

# 参考资料:

【20170415】公司预计,2017年预计营业收入(合并):37至40亿元;预计实现归属上市股东净利润:3.00至3.50亿元。

【20160408】公司预计,2016年预计营业收入(合并)30至33亿元;预计实现归属上市股东净利润2.2至2.5亿元。 (实际完成营业收入31.2亿元,归母净利润2.7亿元,超额完成)

【20150429】公司预计,2015年预计营业收入(合并):30亿元,同比增长24.25%;预计实现 归属上市股东净利润18000万元,同比增长约18.46%。(实际完成营业收入27.2亿元,归母净利润2.13亿元,超额完成)

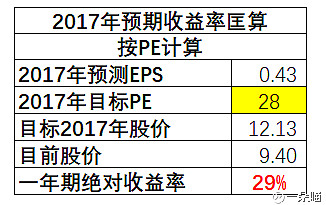

# 期望收益率匡算:(数据截至6月9日,仅作举例,不代表最终预测)

P.S. 本周增发已经发出,实际发了8000万股,摊薄比原来计划要少。下图中预测值是按照1.23亿股进行摊薄,请自行调整。

# 业绩预告(或有):

(1)业绩预告内容:预计2017年1-6月归属于上市公司股东的净利润盈利:14,160.13万元-16,520.15万元,,较上年同期增长:20.00%-40.00%。

(2)业绩变动原因:一方面,汽车、工程机械行业市场需求持续增长,带动公司产品销售增加;另一方面,公司大力发展乘用车、尾气后处理等板块产品,不断开发新客户、新产品,并持续推进变革创新,加强内部改善,提升制造能力和管理能力。

# 仓位配置建议:

(1)用什么样的合理价格买入?

以1年时间衡量,大概率至少获得与当年净利润增幅相当的投资收益;

以3年时间衡量,在不需要大牛市的情况下,可以获得每年25%左右的投资收益。

(2)结论——目前个股仓位配置建议:(数据截至6月9日,仅作举例,不代表最终预测及建议)

目标仓位:10%(个股顶格配置),目前建议仓位XX、建议XX。

【9. 后续跟踪和补充信息】

Q:尾气业务结算方式变更是指暂时未确认收入?比例占多少呢?

A:SCR业务部分零部件系客户采购,2015年此部分零部件由客户开票销售给公司,金额约2亿元。2016年改为委托公司加工的结算方式。即原先只收取加工费做组装,所以毛利率低;现在零部件采购自己做,集成为SCR后卖给客户。

Q:公司在建工程中占比较大的“新型高效环保节能冷却系统模块化产品生产建设项目”完成度达95%,机器设备也正在安装,预计近期即将投产?

A:该项目目前已有一部分开始小批量投产。

Q:请问公司新能源热管理系统业务客户开拓情况?产能情况?现在有订单了吗?

A:目前我们已有几家新能源客户,有的已有小批量供货,有的正在试制,已有少量订单,我们也在积极开拓新客户,产能没有问题。

Q:请问公司乘用车油冷器客户开发及出货情况?

A:目前正在开发乘用车油冷器客户主要有菲亚特-克莱斯勒、大众等,原有客户出货比较正常。

Q:请问公司EGR业务在乘用车领域的客户开拓情况?有订单执行了吗?

A:您好,EGR业务在乘用车领域的客户正在开发中,目前有少量订单。

上述资料来源来自:

(1)公司定期报告

(2)券商研究报告

(3)公司互动平台

……

拖了一个月的稿,终于贴完了。不知道有多少坚持到最后的朋友,相信坚持下来,总有些人有收获了吧?![]()

老规矩,欢迎交流![]()