【阅读须知】

本文是方法论文章《【方法论】企业投资价值分析框架及分析要点(更新:20170611)》(网页链接)的实际案例运用,仅做举例示范,实际投资研究过程中,并不完全按照上述分析框架进行(大多数公司并不需要如此细致分析),请朋友们注意。

文中数据更新截至2017年6月9日。同时,文中所涉及个股为个人投研记录,不构成具体的投资建议。据此买卖,盈亏自负。

利益披露:本人或相关利益方(包括但不限于亲属、所在机构等)持有该股票,未来72小时内不排除有买卖计划。

【正文】(对应分析框架第三部分:基本生意特征)

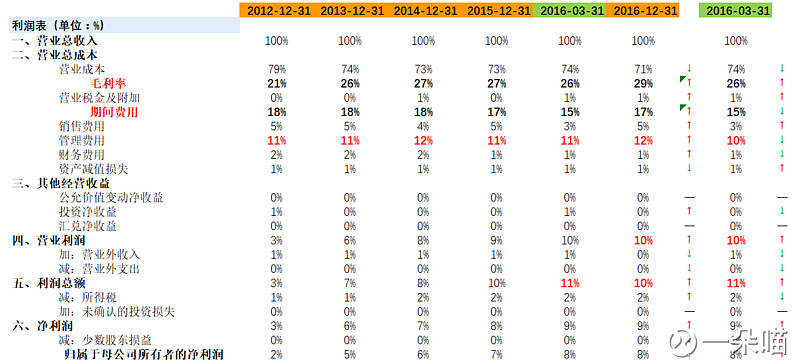

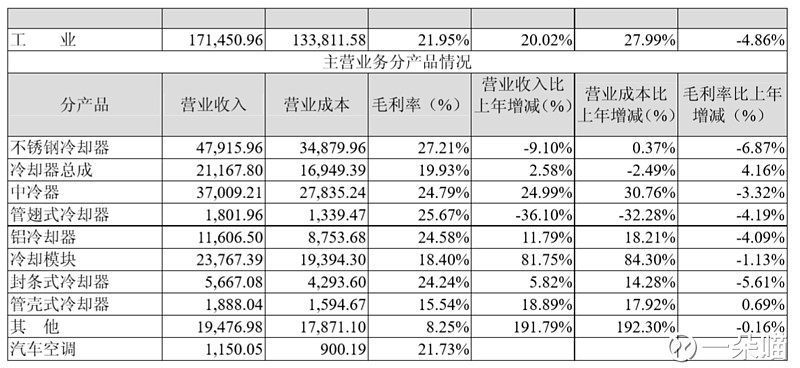

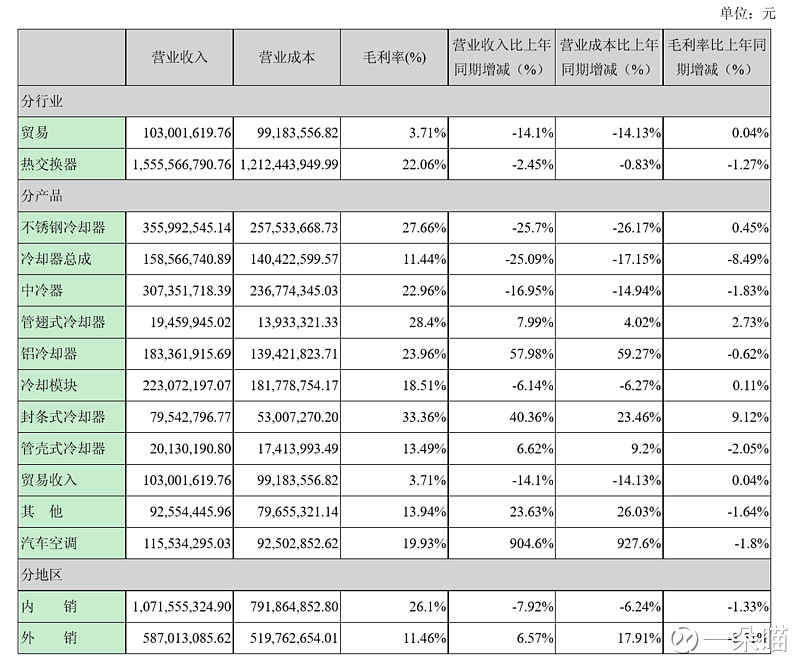

# 利润表百分比报表:

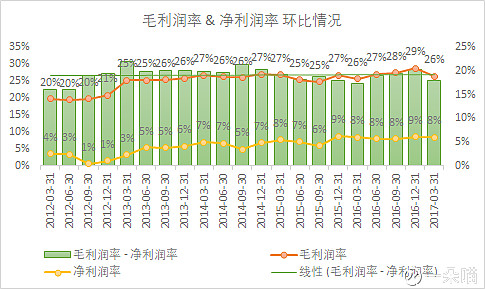

(1)毛利率水平:

定性:公司毛利率水平随着工艺进步、产品结构升级,呈稳步抬升的态势。

定量:

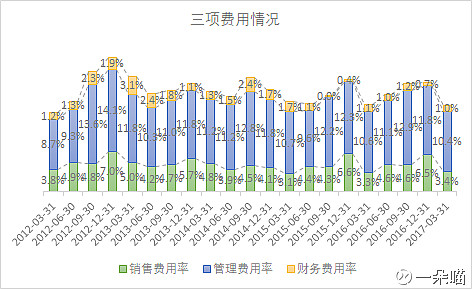

(2)三项费用率水平:

定性:作为汽车零部件制造业,公司直接发生的销售费用应该比较低,费用大头应该在管理费用上。

定量:

1)销售费用率(商业模式判断,TO B还是TO C?经销还是直销?销售费用率若比同行高,是否是因为在铺设渠道网络?)

公司是典型的TO C商业模式,销售费用占比较低。

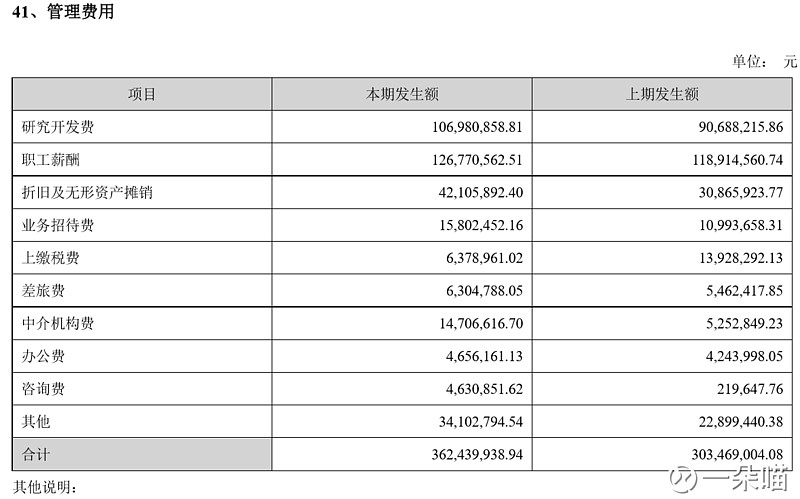

2)管理费用率(关注研发费用投入占比)管理费用中,公司的研发费用和职工薪酬占大部分,同时,16年的折旧金额、中介费用也有所上升。主要是收购TDI公司合并报表所致。

3)财务费用率(关注是否资本密集型)

16年财务费用有所增加,主要原因是募集资金使用完毕,存款利息收入减少;本期融资规模增加,利息支出增加。结合公司固定资产和在建工程占比较高,公司属于资本密集型企业。

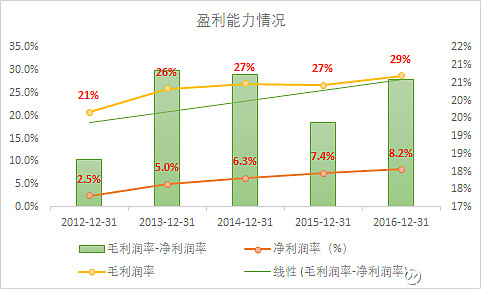

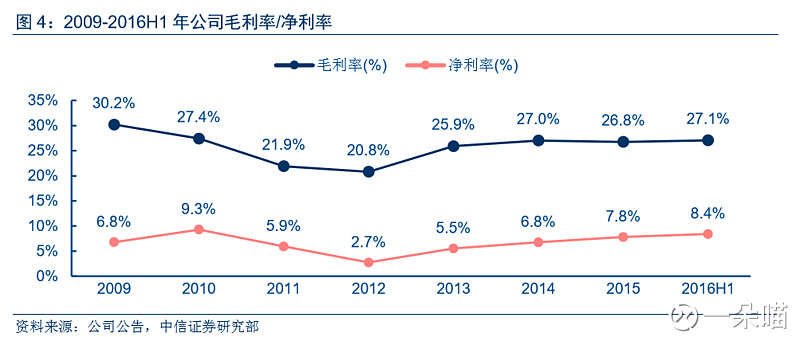

(3)净利润率水平:

定性:由于毛利率改善,费用率控制较好,公司的净利润率水平逐年提升。

# 资产负债表情况:

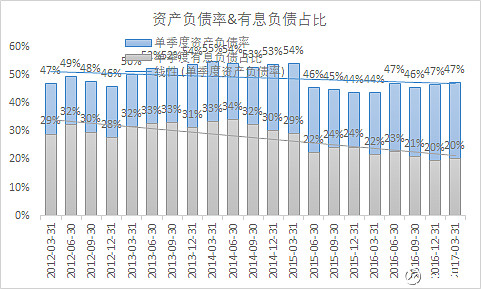

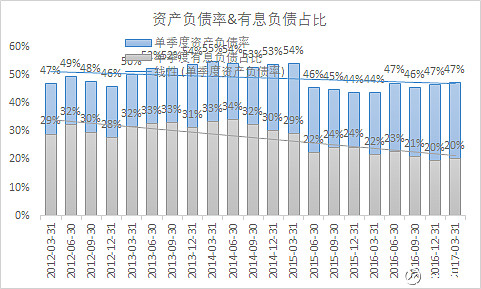

(1)资产负债率&有息负债率:

公司有息负债率约20%且呈稳定的下降趋势,财务费用较少。

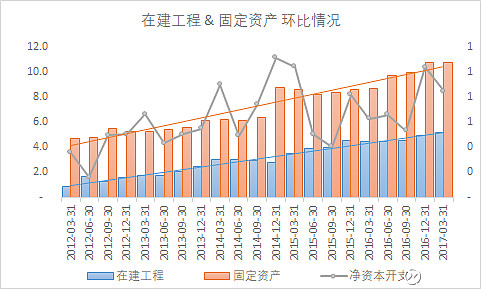

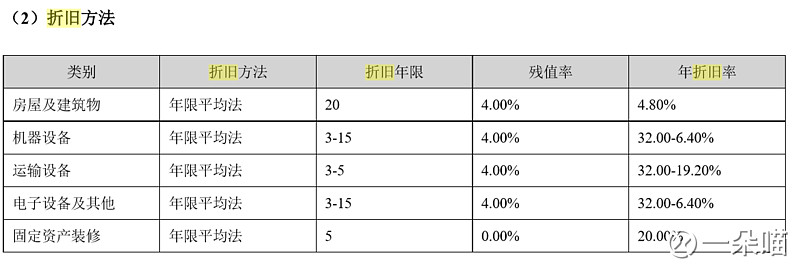

(2)固定资产比重及趋势:

公司在建工程占比逐年提升,截至16年底,公司在建工程中占比较大的“新型高效环保节能冷却系统模块化产品生产建设项目”完成度达95%,机器设备也正在安装,预计近期即将投产。

固定资产账面原值17.3亿,累计折旧6.3亿,固定资产余额10.8亿。机器设备账面原值8.6亿,累计折旧3.8亿,机器设备余额4.6亿。

公司折旧方法比较合理。

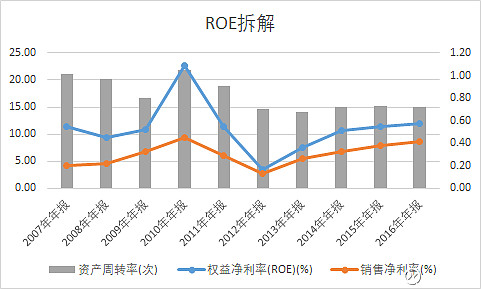

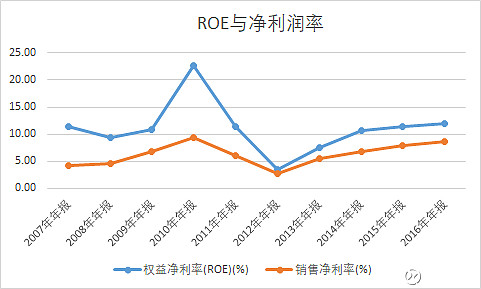

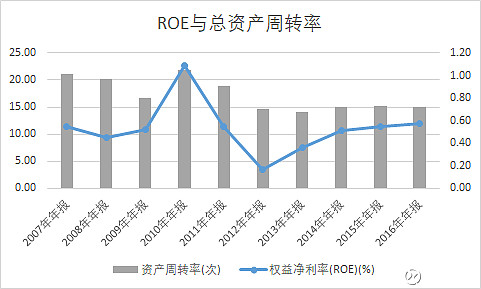

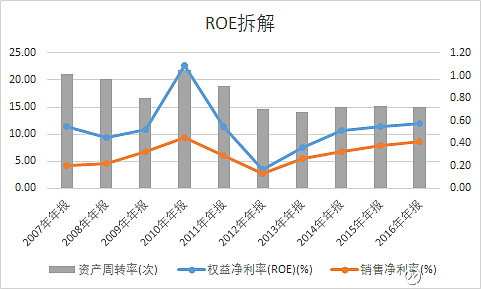

# ROE拆解(公司是属于高净利率型还是高周转率型?):

长期来看,公司应属于中利润率(制造业合理水平)中高周转率型公司(目前周转率趋势向上)。

(1)ROE水平:

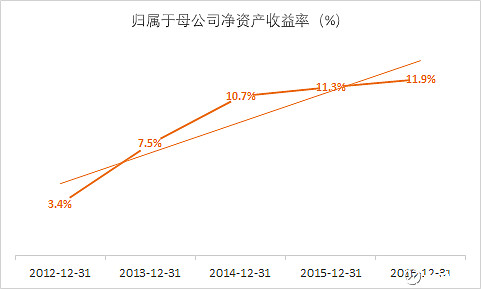

1)最近5年公司ROE水平稳步提升,近3年ROE水平在10%以上,表现及格。

3)上市以来的ROE拆解,可发现公司ROE走势与净利润率走势、总资产周转率走势都有密切关系,其中ROE受净利润率的影响更大,公司总资产周转率最近5年比较稳定。若净利润率和总资产周转率都特别好,则公司的ROE会达到很明显的高点,如2010年;反之,则为ROE的低点。

(2)净利润率分析:

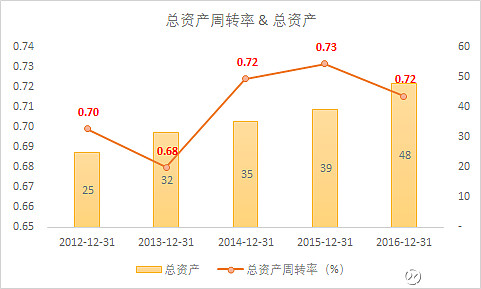

(3)总资产周转率分析:

1)历史位置:目前处于小周期的哪个位置?从周转率来看,目前公司处于周期底部位置。

2)总资产周转率的高点可达1以上(2010年特殊时期),正常情况下,公司总资产周转率常年在0.6-0.7的水平。

3)最近5年,公司的总资产周转率有小幅上升。

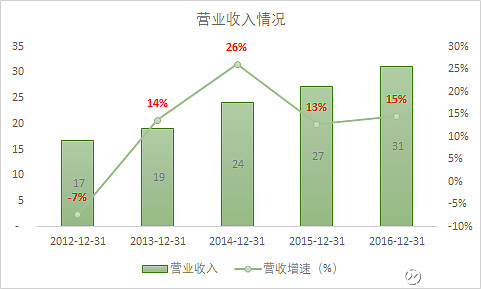

最近5年,公司营收增长比较稳健(2012年,4万亿后遗症,宏观经济低点、全行业比较困难,公司营收负增长)。

(4)财务杠杆:

最近5年,公司有息负债率逐渐降低,公司总负债率也因此降低。

(5)ROE异常值情况说明(行业低迷期,公司如何应对?ROE如何反映?):

1)2010年,由于为扩大内需面实施的工程开发建设,使汽车行业迎来又一个快速发展期,其中重型汽车、工程机械需求旺盛,为公司的发展提供了市场机遇,使公司的销售收入较上年同期大幅增加。

2)2011年,自 2011 年下半年以来,国内汽车及汽车零部件行业受国家宏观调控、鼓励政策退出、各地出台限购措施、以及燃油价格不断攀升等多方面不利因素叠加的影响,增速明显放缓,通过全体员工的努力,公司销售取得了较好成绩,销售收入18.16 亿元,同比增长 23.28%,但由于原材料价格和人工成本上涨、期间费用增加等因素的影响,导致产品毛利率下降(主营业务毛利率较上年同期减少 4.86%),公司营业利润、利润总额、归属于上市公司股东的净利润分别为比去年同期下降 25.33%、22.01%和 19.88%。

3)2012年,全球经济低迷,投资增速下滑严重拖累商用车、工程机械的销售。由于经济下行压力增大,销售形势依然严峻,行业在产能规划、结构调整、技术升级等方面仍存在很多问题,导致行业竞争愈发激烈,经济效益下滑。面对严峻的形势和激烈的市场竞争,公司全体员工在董事会、管理层团结协作、开拓创新的共同努力下,通过不断推进和完善生产经营的各项工作,适时调整应对策略,使2012年度公司仍保持较高的销售收入,但受产品价格下降、人工成本上升等因素影响,公司营业利润下滑较大。2012年度销售收入16.84亿元,同比下降7.27%,营业利润4625.06万元、利润总额523.66万元、归属于上市公司股东的净 利润4139.59万元,分别较去年同期下降61.06%、54.63%和60.47%。

(6)结论:ROE是否具备较高弹性潜力(从低到高)?orROE是否能在高位维持?

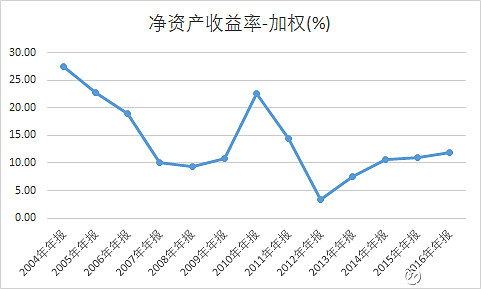

1)09-10年的4万亿投资,让公司的经营进入景气周期,ROE也到达了历史较高水平;

2)11-12年属于4万亿投资的后遗症,行业进入调整阶段,公司的ROE也到了历史低位;

3)13-16年,公司传统行业逐渐出清,ROE水平逐渐回升至历史平均水平;

4)展望未来,随着公司新业务的布局与拓展,公司的ROE水平有望持续提升。

# 经营情况:

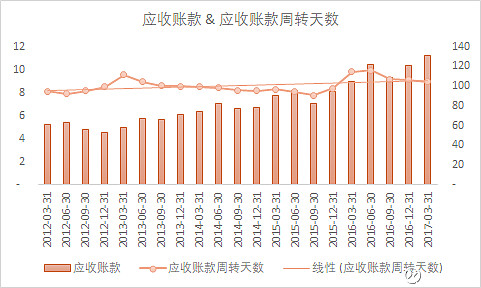

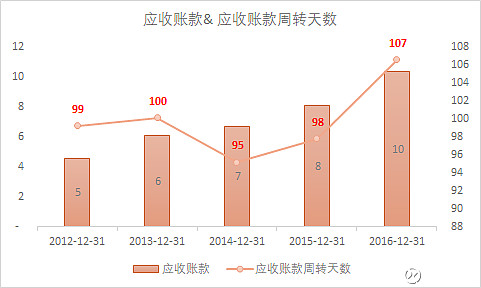

(1)应收账款周转率:

1)按季度来看,公司的应收账款周转天数比较稳定,16年上半年曾到达115天以上,后来就下降到105天左右;

2)公司应收账款周转天数略有上升,下游账期大概在3个月左右,背后的原因应该和公司进入乘用车业务有关——乘用车客户较商用车客户更为强势。

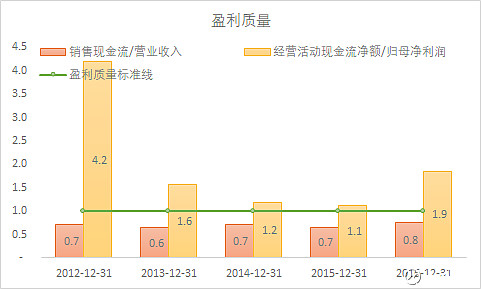

(2)经营性现金流情况:

1)公司历史现金流情况都比较好,回款情况非常好,与公司相对行业较高的毛利印证可知,公司的综合竞争能力较好;

2)公司的经营性现金流有一定的季节性,Q1是低点,下半年是结算高峰,与公司的账期比较匹配,显示公司的订单基本在上半年就签订;

3)同时,2016年公司的经营性现金流有较高的增长,主要系购买商品、接受劳务支付的现金减少, 原因系2016年启用SAP系统后,调整供应商付款政策,延长付款期所致。

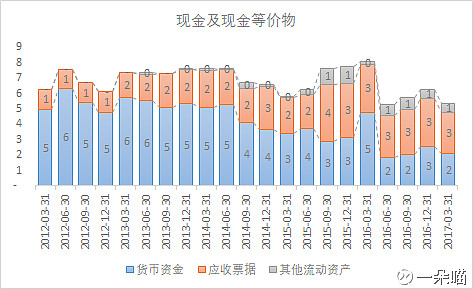

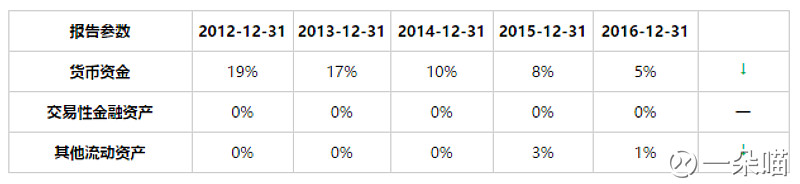

(3)账面现金充足程度:

公司账上现金较为充足,但现金占比有所下降,公司有一定的融资需求(等待定增项目落地);

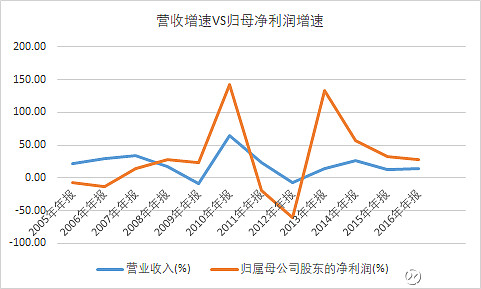

# 历史营收增长分析:

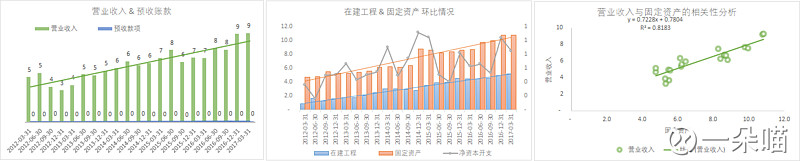

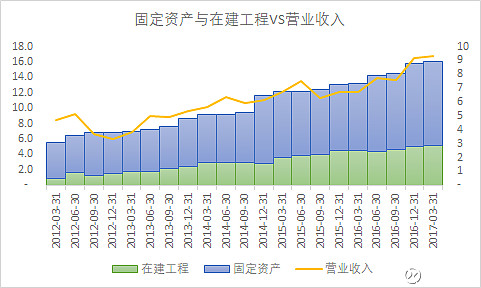

(1)与资本投入(如固定资产)是否相关:

1)公司过去5年固定资产规模和在建工程规模都在稳步上行,每年的资本投入都在2亿左右(在建工程主要是“新型高效环保节能冷却系统模块化产品生产建设项目”(完成度达95%,机器设备也正在安装)。

2)公司营业收入与固定资产的规模有较强的相关性,因此,对于即将转固的项目,可以有所期待。

3)高相关性预示着公司属于资本密集型企业,后续营收的增长,需不断的资金投入,未来或有新的融资需求。根据可行性报告,保守估计,此次定增募投项目可满足2019年前市场需求。同时,持续的资金投入,会逐渐形成行业竞争壁垒,成为公司未来竞争优势。

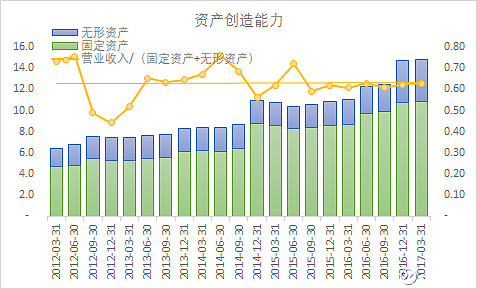

(2)资产的创造能力如何?

历史上,公司的资产创造能力会随着行业的景气程度有所波动,但总体比较稳定,显示公司较好的治理水平。

(3)营收增长是否具有周期性?波动性大不大?

见上文分析。与重卡、宏观经济的景气度有关。但随着公司向乘用车领域的布局,公司的周期性会更偏向乘用车领域。

(4)若进入成熟期,业务空间是否仍有扩张余地?

传统商用车周期性比较大,重卡、轻卡的销量16年下半年有所好转,但销量长期来看具有较强周期性;但随着国五标准的推出,重卡轻卡的尾气处理市场升级空间较大,公司在重卡轻卡领域的尾气处理市场或有新的增长空间。

# 历史净利润增长分析:

(1)历史净利润规模及增速?

(2)净利润增长与营业收入增长是否匹配?原因?

公司的营业收入增长和净利润增长趋势方向上是匹配的,但是净利润的变动幅度要大于营业收入增长的变动幅度。主要原因是公司产品的净利润率不高,对毛利率的变动比较敏感(费用率比较稳定)。

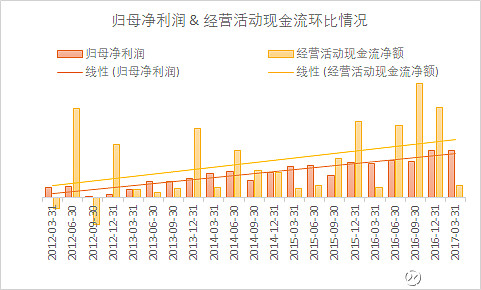

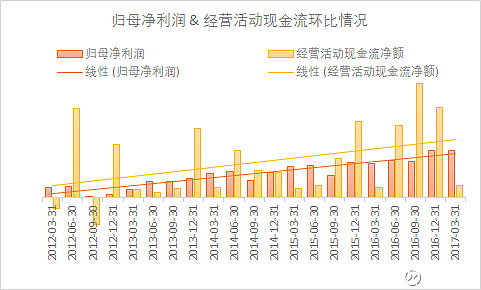

(3)净利润增长与经营性现金流净额增长是否匹配?原因?

经营性现金流净额的增长趋势与归母净利润增长趋势匹配。

公司的经营性现金流净额较归母净利润规模更大,反映公司在产业链上的地位较好。

(4)是否进入规模经济阶段(压缩费用率)?

没有。公司随客户需求进行定制产品,费用率短期内难以下调。

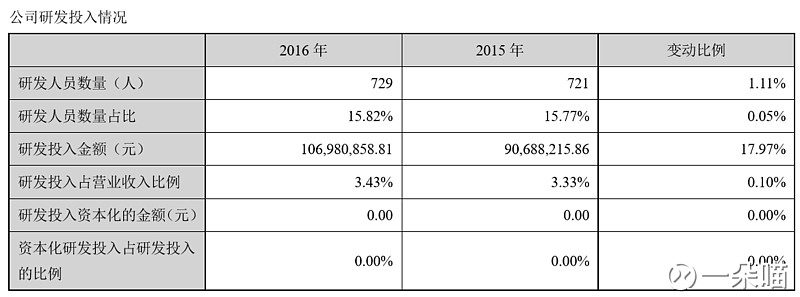

# 研发投入:

为保持公司国内行业龙头地位,确保商用车EGR冷却器等后处理产品世界一流的技术水平,作为国家高新技术企业,公司一直高度重视技术发展的储备和产出工作,持续加强技术创新和新品开发投入,引进高素质人才,完善研发体系和制度,创造良好的创新氛围,激发公司创新动力,进一步增强了公司产品的竞争力。

1)研发投入是否做了资本化?

没有做资本化。

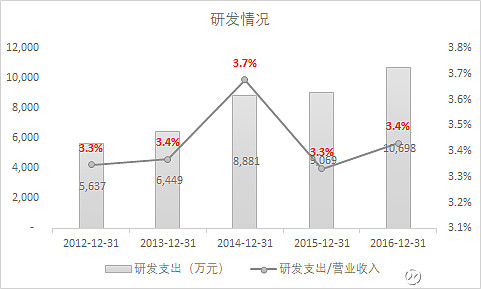

2)研发投入占比及趋势:

公司每年均维持3%以上的研发投入。

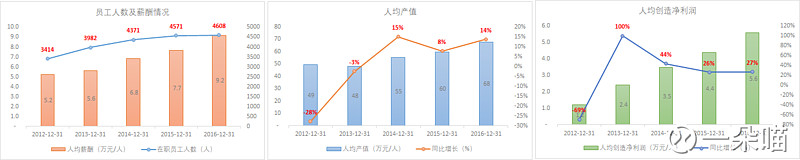

# 员工人数&人均创收创利:

1)2012-2016年,公司的技术人员人数分别为407/3414(11.92%)、593/3982(14.90%)、651/4361(14.89%)、721/4571(15.71%)、729/4608(15.8%)。

2)公司人均创收创利稳步提升,公司研发人员占比也在提升,公司从原来单纯的生产制造型企业,逐渐转型成为技术研发型企业。

# 基本生意特征概括:

(1)公司是典型的制造业类型公司,三项费用率中,销售费用占比较低、管理费用占比较高(主要集中在研发投入和职工薪酬上)、财务费用稳健可控。公司属于典型的TO B商业模式。

(2)公司的毛利率水平随着工艺进步、产品结构升级、乘用车客户拓展,呈稳步抬升的态势。25%+的毛利率水平,显示公司具备一定的技术壁垒。07年公司上市以来,2012年是宏观经济、重卡销售的低谷,是公司上市以来业绩的低点,2012年公司的毛利率为20.8%、净利润率为2.7%;2016年公司毛利率和净利润率到了最近几年较高的水平,毛利率达29%、净利润率达8.2%。公司整体经营态势向好。

(3)公司的资产负债表较为稳健,有息负债比例约20%且呈稳定的下降趋势。公司现金流很优秀,自身造血能力较强。账面现金较为缺乏,主要原因是公司持续进行资本投入,在建工程金额持续提高,预计定增项目发行后,公司账面现金压力将得到解决。

(4)公司固定资产占比和在建工程占比逐年提升,在建工程预计近期将可以转固,投入生产。公司折旧方法符合行业平均水平。

(5)最近5年,公司的ROE水平呈上升态势,除去极端年份(09年4万亿刺激,使得公司ROE高度达到上市前的水平,roe20%+,但4万亿的后遗症在11-12年集中显现),公司ROE合理水平在10-12%左右。公司ROE受净利润率和总资产周转率的共同影响,最近5年,公司净利润率呈稳步上升态势、总资产周转率较为稳定。公司净利润率的高点在可达9.3%(2010年),总资产周转率高点可达1.0以上(2010年)。

(6)公司的营收增长较为稳健,但也会收到宏观经济等行业因素的影响。回顾历史,公司具备良好的业务开发能力,即使在12年宏观经济较为困难、全行业亏损严重的时候,公司营收仅下降7%、净利润率仍为正。

(7)回顾历史,公司的营业收入规模与固定资产&在建工程规模呈较为显著的正相关关系,属于资本密集型企业,后续的营收增长需资金的持续投入,因此,很可能在2020年左右公司需要再融资。同时,公司的资产创造能力总体比较稳定,显示公司整体的经营管理能力较为优秀。

(8)公司注重研发投入,每年研发投入占营收比约3%以上,且公司技术人员人数及占比均呈上升态势。公司逐渐的从原先单纯的生产制造型企业,向技术研发型企业转型。

(9)2016年,公司营业收入规模为31亿,归属于母公司净利润约2.6亿元,整体规模较为适中。而公司面对的市场是300亿级别以上的,仍然具备成长空间。

(10)总体而言,银轮股份为“大行业、小公司、优于行业竞争对手的净利润率、强经营、优现金流”的准牛股特征,值得重点关注。

上述资料来源来自:

(1)公司定期报告

(2)券商研究报告

(3)公司互动平台

……

老规矩,欢迎交流![]()