这两天忙着发某H地产ABS,查了不少数据,突然萌生了写一篇关于地产行业分析的想法。然而,万千思绪又不知道如何起手。不过也对,房地产这个话题若一篇长文就能说清楚,那只有一种可能,我是穿越回来的![]() 。

。

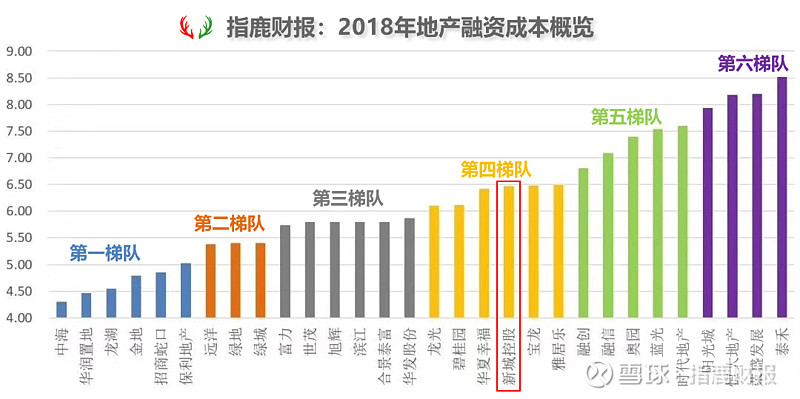

分享点有用(趣)的数据上来——2018年地产融资成本概览。General Speaking,平均融资成本就说明了这家企业的江湖地位。新城控股处于中游水平,其实也真没那么差(参考彼得林奇喜爱之困境反转型企业)。$新城控股(SH601155)$

数据来自指鹿财报检索的2018年年报。万科、金茂这些大佬没数据,他们的成本主要在表外,年报里很难反应实际融资成本。不过稳稳第一梯队,其保理、再保理、ABS做的是风生水起,成本也是将各大银行压的喘不过气来。$万科A(SZ000002)$ $中国金茂(00817)$

半年报出来后,再更新,敬请关注公众号&小程序:指鹿财报。