先把结论写前面,不需要调整!

很多人都拿着我的旧文章来打趣我,嘲笑我被市场打脸;很多人因为赛力斯这三天不到10%的回调已经失去信心,怀疑我写文章是“杀猪盘”。知我者谓我心忧,不知我者谓我何求!我无须自证,也懒得解释。

一、赛力斯的估值指标

4月15日,我在《赛力斯等电车企业估值模型回测》重新梳理了先前常用的“总市值/月销量”的估值指标。

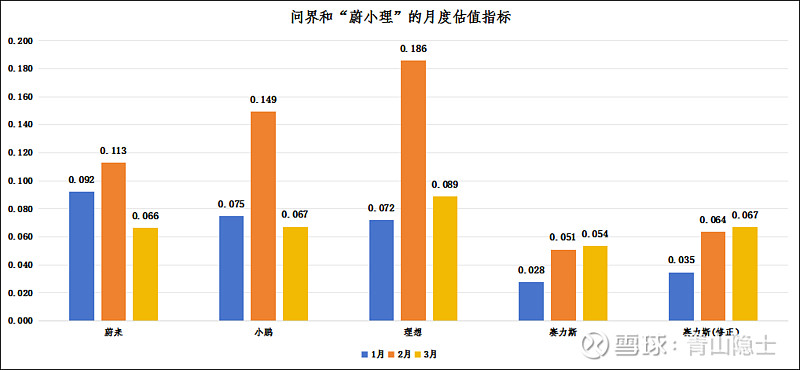

鉴于赛力斯4月的销量数据已经出炉,根据4月产销快报,问界系列4月的销量为24878辆。按照4月30日赛力斯的收盘价91.15元/股计算,赛力斯的总市值为1376.4亿元,那么,赛力斯4月的估值指标(总市值/月销量)为0.055亿元/辆。从上图可以看出,赛力斯1月的估值指标为0.028亿元/辆(因为流动性危机有点失真),2月为0.051亿元/辆,3月为0.054亿元/辆,1至4月,估值指标稳中有升,这个和问界M9的交付占比越来越高有关系。

估值指标的稳定,说明估值指标继续有效,对于预测赛力斯5月的目标价是有用的。

二、问界5月的销量预测及估值

很多人都说我预测销量时经常高估,这次我尽量按照压一压。

(一)问界M9。问界M9目前的日产量约为800辆左右,月产量约为21000辆左右。

(二)问界M7。问界M7目前的日产量约为470辆左右,月产量约为12000辆左右。

(三)问界M5。问界M5预计5月下旬交付,假设问界M5的日产量与问界M7差不多,那么,5月问界M5的产量约为6000辆左右。

以上加起来,问界系列5月的合计月产销量约为3.9万辆。

考虑到5月的问界M9的产销量占比与4月差不多,因此,估值指标(总市值/月销量)可以直接照搬4月底的“0.055亿元/辆”,将估值指标乘以5月的月产销量,可以得出5月赛力斯的目标估值2145亿元。

三、小结

说实话,投资是个技术活,成长股的投资就更加是个技术活。常言道,没有金刚钻,别揽瓷器活。如果自认为自己的认知、心态修炼不到家,不足以应付赛力斯的高波动,其实真没有必要一定要在赛力斯上面死磕,大A的股票那么多,何必非得在一棵树上吊死呢?

但是,既然对智能驾驶有信仰,对赛力斯的经营和管理层很认可,就完全没有必要因为一天两天的股价涨跌怨天尤人。我知道,有一些人是看了我的文章才决心一直拿着,我也始终一以贯之地坚持自己的观点,我也许会犯一些预判的小错(比如时机),但是从我这么多年的投研经历看,我很少会在大的观点(比如目标位)上反反复复,基本是一个观点贯彻始终,我有这个自信!

愿与善人结缘,这是我写文章的目标!常言道,道不同,不相与谋。如果你觉得我是个坏人,那么拉黑我就行了,没必要和我啰嗦——毕竟和我这种“坏人”多说一句,是不是会脏了你这个“好人”的嘴呢?

$赛力斯(SH601127)$ $理想汽车-W(02015)$ $长安汽车(SZ000625)$

免责声明:本文不构成投资建议,文中观点,仅代表个人操作,不具有任何指导作用。