我知道,很多人都已经在赛力斯的连续下跌之下动摇了,不少人已经选择在63元/股的价位上止损了。今天,有一位球友发了一篇长文,“愿赌服输”,割肉清仓。似乎赛力斯到了最黑暗的时刻了。

其实,我能够理解这位球友的感受。当下这种无差别的攻击,只要是在市场的人,不可能全身而退的,我也不例外。每个股民朋友或多或少都会受点伤,区别在于伤得重不重而已。

一、负面因素

大家喋喋不休地无非三点。

一是市场崩溃。这个我不想展开说,我是经历过2022年3月、4月、10月,2023年5月、8月、10月的人,每次都是天塌地陷,每次都是雨后天晴。2024年1月虽然比往年要冷一点,但是冬天总会过去,春天总会到来。

二是汽车行业竞争加剧,一片红海。这个虽然是个问题,但是却不是个大问题。新能源汽车行业毕竟还是新生事物。按照“车主之家”的数据,2023年12月,我国汽车总销量236万辆,新能源汽车销量75.9万辆,占比不到1/3。虽然整个汽车行业确实是一个存量市场,但是考虑到电车替换油车的历史进程,新能源汽车无可争议是一个增量市场。

三是估值问题。开年以来,港股一片惨绿,理想汽车跌了25%;小鹏汽车跌了34%;蔚来汽车跌了34%。当然我大A的赛力斯也不能幸免,跟跌了18%。这里涉及到估值问题,赛力斯的估值=估值系数×销量,估值系数受造车“新势力”的估值下移影响,销量依然在稳稳地前进。赛力斯12月AITO问界系列交付了24468辆,1月前两周交付了1.28万辆(第1周0.6万辆,第2周0.68万辆),预计1月交付30446辆(环比增加24%),目前,估值系数下移了25%-34%,说实话,这波赛力斯都有点跟跌跟多了。

二、正面因素

赛力斯问界系列的订单充足,截至目前,M7在手订单仍有7万多,M9在手订单有4万多,加起来有11万多。

按照我对于赛力斯产能提升速度的估计,目前,赛力斯问界系列的日产能提升速度为6.22辆/日,2023年12月31日的日产量约为882.6辆/日。

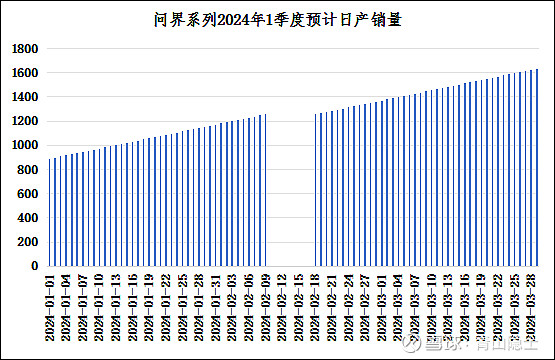

2024年1月至3月,问界系列的销量如下图。

2024年1月,问界系列的交付量预计30446辆;2月,预计22740辆;3月,预计40280辆,也就是说,2024年1季度,问界系列的交付量合计为9.35万辆,连目前在手的M7、M9订单都消化不完,更别提1至3月还有新增的M5、M7、M9订单了。

毫不客气地说,订单在手,我又何愁?

三、小结

大家都是成年人,投资的第一责任人是自己,不是别人。亏钱、赚钱都是自己的本事,和他人无关。

我觉得,如果每个人都能够遵循价值投资的理念,分散投资、控制仓位、不上杠杆、战略定投,赛力斯也不会回调到这么低的位置。很多时候,我们寻找股票下跌的元凶,殊不知可能曾经我们满仓融资买入的举动就是压死骆驼的最后一根稻草,最大的多头就是市场上最大的空头,反而持币观望的那些人,才是来拯救股价暴跌的白衣骑士。

投资不是一场豪赌,赛力斯的投资更是如此。诺贝尔经济学奖获得者保罗·萨缪尔森说过:“投资应该无趣,它应该不刺激。投资应该更像看着油漆变干或者看着草生长。如果你想要刺激,带上800块钱去拉斯维加斯。”

@雪球创作者中心 @今日话题 @孥孥的大树 @肖志刚 @轮回666 @行中衡

$赛力斯(SH601127)$ $长安汽车(SZ000625)$ $江淮汽车(SH600418)$

免责声明:本文不构成投资建议,文中观点,仅代表个人操作,不具有任何指导作用。