煽情的话,就不多说了。直接切入正题,开始对赛力斯2024年1季度报财务情况做分析预测。

一、2023年1季度营业收入

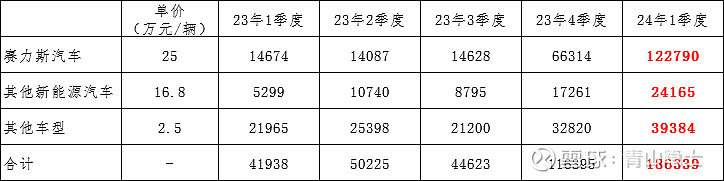

在《赛力斯2023年年报业绩预测》一文中,我通过数据收集、整理,将赛力斯旗下赛力斯汽车(问界M5、M7、SF5等)、其他新能源汽车(瑞驰、蓝电等)、其他车型的季度销量数据整理如下表。

同时,通过对2023年1、2、3季度的营业收入、各车型销量分析得出赛力斯汽车(问界M5、M7等)、其他新能源汽车(瑞驰、蓝电等)、其他车型的出厂平均价,如上表。

理论上,只要推算处2024年1季度各款车型的销量情况,结合单价数据,就可以得出估算出2024年1季度的营业收入。

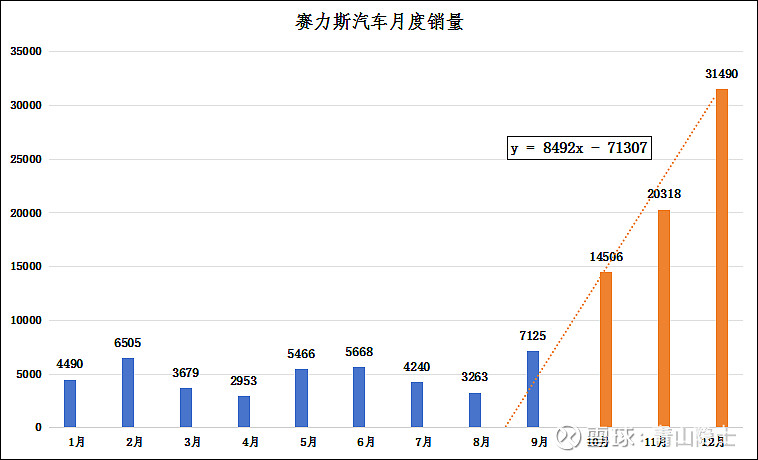

根据10月、11月、12月的赛力斯汽车的月度销量,可以大致推算出赛力斯汽车的产能爬坡速度大致为8492辆/月(每日产量逐日增加9.44辆),截至12月底的日产量约为1157.4辆。

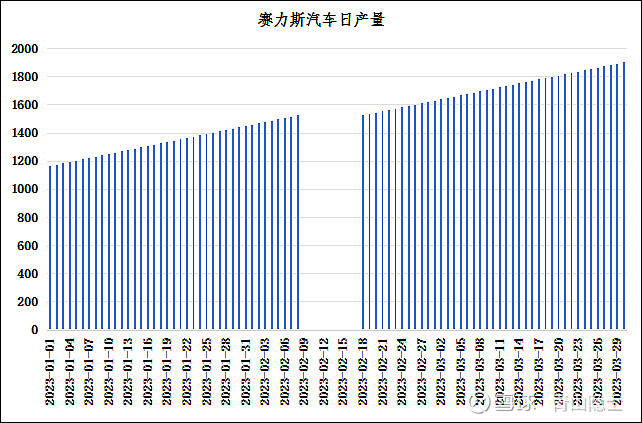

基于2024年1季度赛力斯汽车的日产量,可以推算出赛力斯汽车2024年1季度的季度产量为12.28万辆(环比2023年4季度增加85%)。

说实话,25万元/辆的单车价格,估算2023年1-3季度是合理的,但是随着问界M5、M7、M9的销售量逐步攀升,估算2023年4季度已略显牵强,估算2024年1季度赛力斯汽车的销售均价,误差就过大了。

鉴于此,可以考虑用概率分布求销售均价,预计2024年1季度赛力斯汽车的销售均价约为30万元/辆。

另外,2024年1季度,假设其他新能源汽车季度销量环比增幅为40%(季度销量为24165辆),其他车型销量环比增幅为20%(季度销量为39384辆)。

由此推算,赛力斯2024年1季度的营业收入约为418.8亿元。

二、2023年1季度净利润

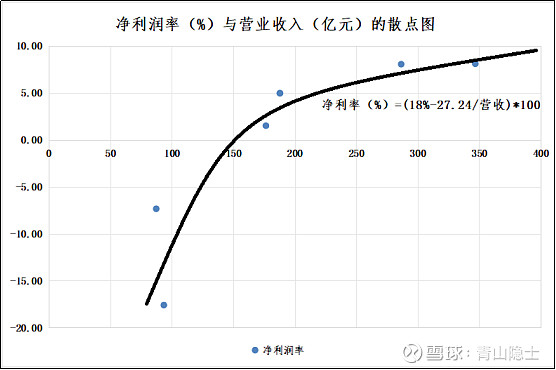

预计净利润,就需要估算净利润率。对理想汽车的净利润率、季度营业收入散点图做回归,回归方程为净利率(%)=(18%-27.24/季度营收)×100。

我认为,赛力斯汽车的产品矩阵基本对标理想汽车,因此,净利润率和季度营业收入应该也满足上述回归方程。

赛力斯汽车的2024年1季度营收约为368.37亿元,净利润率为10.6%(计算公式为18%-27.24/368.37),因此,赛力斯汽车的2024年1季度净利润约为39亿元。假设赛力斯的其他新能源汽车、其他车型净利润率提升至2%,那么这部分车型的2024年1季度净利润为1亿元。

赛力斯持有赛力斯汽车的80%左右的股份,因此赛力斯2024年1季度的归母净利润约为32.2亿元左右(计算公式为39×80%+1)。

三、小结

很多人可能忘了2022年10月至2023年8月理想汽车的股价是怎么从12.5美元上涨至47.3美元的了?估计大家因为赛力斯股价连续下挫对这个已经没兴趣了!还是我自问自答吧!是因为理想汽车的销量暴涨,导致净利率由负转正并大幅抬升——公司扭亏为盈了。

财报不会说谎。我从来不说“不能证明、不能证伪”的漂亮话,我的一切论断、逻辑和证明都公开的,也是可证明、可证伪的。

每个人都应该基于自身的判断和认知去投资、下注,我也一样。祝愿每一位在股海搏杀的投资者都能够求仁得仁,不要看对趋势却没赚到钱。

@雪球创作者中心 @今日话题 @孥孥的大树 @肖志刚 @轮回666 @行中衡

$赛力斯(SH601127)$ $理想汽车(LI)$ $理想汽车-W(02015)$

免责声明:本文不构成投资建议,文中观点,仅代表个人操作,不具有任何指导作用。