本文致敬轮回666老师(以下称“一神”)。根据“一神”的观点,赛力斯的目标价大概介于200元/股至300元/股,总市值追平甚至超过理想汽车。

一、“一神”的看法

(一)赛力斯的基本面(产销数据)是最容易量化的。这个看法支撑了我对于赛力斯的研究工作。我关于赛力斯的一系列文章都是基于可量化的基本面数据,假如没有基本面数据支撑,我可能不会对赛力斯情有独钟。我的自我简介是“关注有安全边际的周期投资机会,擅长财务分析和估值建模”。我研究赛力斯基于两点认识:一是赛力斯当前处于产能上升周期;二是赛力斯当前和未来的产销数据其实是明牌,球友戏称“一对王、四个二”,基于赛力斯当前和未来的产销数据,我可以对赛力斯进行财务分析和估值建模。

(二)股票的上涨是多维度的,受情绪溢价影响。“一神”曾通过成飞集成一票赚回七年亏损。我借成飞集团借壳中航电测谈谈我对于情绪溢价的认识,也算是应景。

以下摘录来自于2023年6月我对成飞集团借壳中航电测的研究文章(7月至今,中航电测发布一系列新公告披露“借壳”更为详细的信息,但为了保证“旧文”的原滋原味,就不用新公告覆盖旧分析了)。

(1)成飞集团的估值

对于成飞集团的资产情况,根据中航电子2022年12月发布的《换股吸收合并中航工业机电系统股份有限公司并募集配套资金暨关联交易报告书》,截至2021年末,成飞集团总资产为1511.8亿元,所有者权益为143.52亿元,归属于母公司股东的所有者权益为127.17亿元。2021年度成飞集团营业收入达到567.33亿元,净利润为9889.77万元。

按照可比估值法,中航沈飞市销率2.66,中航西飞市销率1.73,取平均值为2.195。用成飞集团营业收入567.33亿元乘以市销率2.195,计算可得成飞集团估值为1245.3亿元。

停牌前(2023年1月11日),中航电测的收盘价为10.58,总股本为5.91亿股,总市值为62.5亿元。

如果成飞集团借壳中航电测成功的话,理论市值为1307.8亿元(62.5亿元加上1245.3亿元的和)。

(2)重组后新公司的总股本

根据中航电测发布的《中航电测仪器股份有限公司发行股份购买资产暨关联交易预案》,本次交易后,公司总股本预计超过4亿股,社会公众股占公司总股本的比例预计不少于10%,公司股权分布不存在《上市规则》所规定的不具备上市条件的情形。

2023年5月,有投资者向中航电测提问,请问中航电测目前的社会公众持股约占总股本的百分比是多少?中航电测回答,目前社会公众股占总股本的比重约为45%左右。

我测算的中航电测社会公众股占总股本的比重为46.21%(与中航电测公司公告披露信息差不多),大约2.73亿股;如果重组完成后,新公司的总股本上限为27.3亿股。

(3)中航电测的目标价和理论涨幅

假设成飞集团借壳上市成功的话,中航电测的每股股价至少为47.9元/股(计算方法1307.8/27.3=47.9),较停牌前的10.58元/股,涨幅为353%。

事实证明,这种估算方法是合理的。

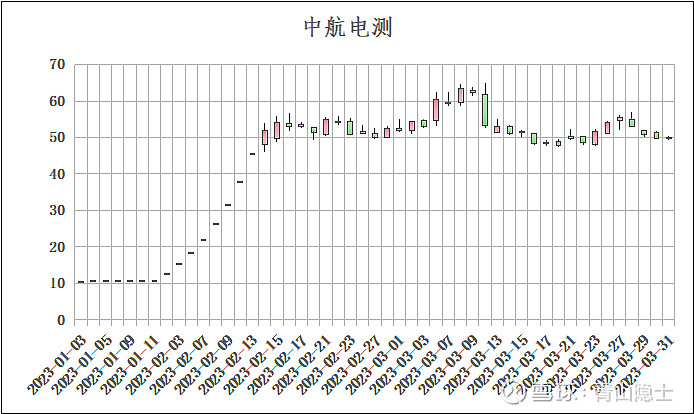

2023年2月14日,中航电测开板,当日开盘价为48元/股。

聊这个例子,是为了说明情绪溢价的问题,2023年2月14日,中航电测并没有回调下跌,股价继续上攻,并达到60元/股以上(较理论目标价47.9元/股溢价了20%至30%)。

我认为,这就是“一神”所谓的情绪溢价的量化表述。

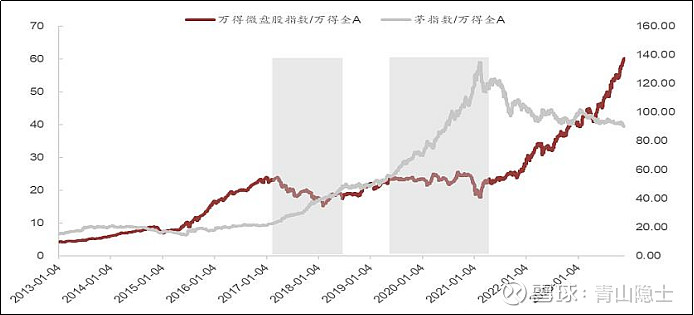

(三)大盘(股)时常出现的抱团现象,即流动性溢价。关于这个问题,比较难说,涉及“大小盘”的问题。

从上图看,目前是“小盘股”的好年景,谈大盘(股)的抱团现象(流动性溢价)似乎为时尚早;未来如果出现大盘股的牛市,像赛力斯这种千亿市值的企业,确实可以享受“流动性溢价”。

综上所述,对于“一神”提出“情绪溢价和流动性溢价会在3000亿的基础上增加多少”的问题,我可以给出一个相对合理的回答,大概是20%。

二、赛力斯的动态估值

在不考虑“赛力斯持有问界80%股权、智驾时代的估值高于电动时代、初期只看销售收入不看利润”三个问题的情况下,根据赛力斯的月度产销数据,给出赛力斯的动态估值。

(一)赛力斯的月度产销数据预测

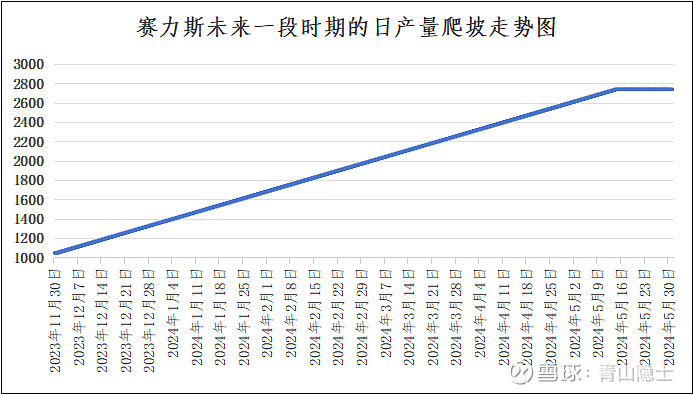

10月,赛力斯新能源汽车的产量为18198辆/月(折算为587辆/日);11月,赛力斯新能源汽车的产量为26791辆/月(折算为893辆/日)。假设赛力斯汽车的产能爬升速度是线性的,那么,可以推算出来赛力斯汽车的产能爬升速度等于10.2辆/日,计算公式:(893-587)÷30=10.2(辆/日)。

基于赛力斯最大产能100辆车/年(折算2740辆车/日),绘制赛力斯未来一段时期的日产量爬坡走势图(如下)。

(二)估值系数

根据赛力斯和“蔚小理”11月销量数据及11月底市值,整理计算得下表。

从估值系数看,目前的赛力斯处于低估状态。以小鹏汽车、蔚来汽车的估值系数0.55至0.56亿元/辆算,赛力斯低估了15.625%左右;以理想汽车的估值系数0.069亿元/辆算,赛力斯低估了43.75%左右。

一般来说,估值一般相对保守。所以,我们假设目前市场给赛力斯的估值系数0.048亿元/辆是合理的(其实有可能市场看走眼了)。

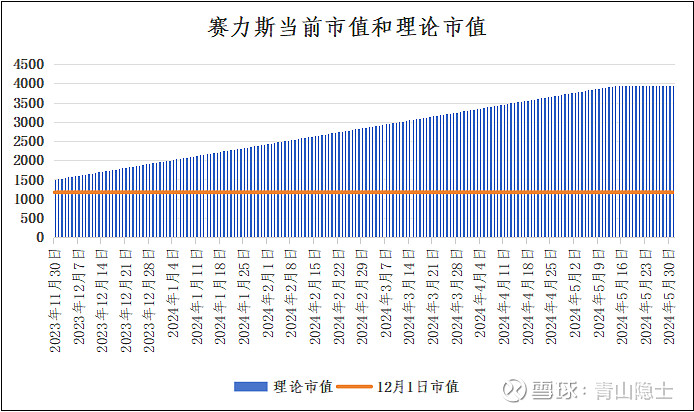

(三)赛力斯的动态估值

当下,赛力斯的市值为1166.4亿元,理论市值为1550.3亿元(合102.9元/股),预期收益率为32.9%;未来,赛力斯的市值理论上可以达到3944.4亿元(合261.7元/股),预期收益率为238.25%。这里隐含了一个假设,未来一段时期,赛力斯、“蔚小理”等新能源车企的市场估值系数保持恒定。

三、综合分析

“一神”的名言“七八十元的赛力斯弃之敝履,二三百元的赛力斯视若珍宝”可以说是对我本文最好的总结了。

有人对我的文章给了这样的评价,“做了那么多分析,别人一眼就看出来赛力斯比肩理想,多看看轮回666哥的分析,根本不需要你这么大段无用的分析。”我虚心接受!

李连杰拍的《霍元甲》里面有这么一句台词,“这一拳二十年的功夫,你们挡得住吗?”我觉得,目前我可能还没有“一神”那样二十年的功力,不过,饭要一口一口吃,路要一步一步走,我之所以要长篇累牍地分析,无非是希望自己的马步扎得更稳一点而已。

@雪球创作者中心 @今日话题 @不明真相的群众 @孥孥的大树 @肖志刚 @轮回666

$赛力斯(SH601127)$ $理想汽车-W(02015)$ $理想汽车(LI)$

免责声明:本文不构成投资建议,文中观点,仅代表个人操作,不具有任何指导作用。