这两天,圈子里有人宣扬年底减仓或者清仓守住今年胜利果实的上上策,虽然我不能准确预测大盘指数的中短期走势,但是我认为,一是宏观预判对于个股投资指导意义有限;二是宏观预判比个股分析要困难得多,中金宏观的“十不准”就是前车之鉴;三是自己吓自己没有必要,“杞人忧天”容易把股票卖飞。

一、指数下有底、上可期

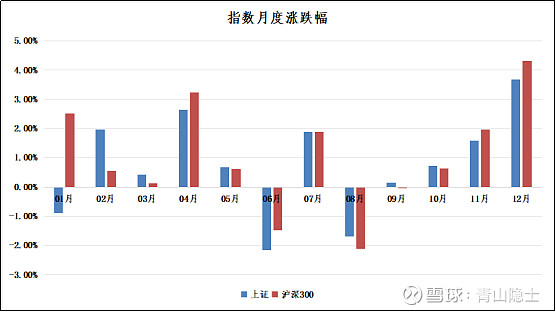

从上证指数和沪深300指数的2006年至今的月度平均收益率柱状图看,12月的月度平均收益率在各个月份里遥遥领先。很多人会说,这种历史平均涨跌幅对于当期的指导意义有限,我认同。

那么,我们再来看一看“无形的手”。2023年11月29日午后,就在上证50ETF破前低之际,一股神秘的力量入场扫货,从日交易量看,上证50ETF(510050)11月29日的交易量为33.75亿元,环比增加20亿元左右。

这就是我认为的“下有底”。至于“上可期”,则需要从大洋彼岸入手,根据利率互换合约显示,市场预期美联储到2024年5月降息25个基点的可能性几乎100%,这说明2023年12月美联储加息的可能性极低。

二、市场主线梳理

说实话,根据我近期的研究,市场的主线主要有以下几条:

(一)华为概念股

1.华为汽车概念股。

(1)赛力斯。赛力斯10月总共生产了18198辆新能源汽车,销售了17600辆新能源汽车。不考虑赛力斯产销量提升的情况下,以理想汽车“车企总市值/月度销量比”的估值系数0.07亿元/辆给赛力斯估值,赛力斯的估值为1232亿元,考虑±15%作为股价波动的正常区间,赛力斯的市值在1047.2亿元至1416.8亿元都是合理的。假设到12月底可以实现满产状态(月产量2.5万辆车/月),那么,11月赛力斯的新能源汽车的产销量大致也就在2.1万至2.2万辆左右。以2.15万作为估值依据,赛力斯估值为1505亿元,考虑±15%作为股价波动的正常区间,赛力斯的市值在1279.25亿元至1730.75亿元都是合理的。

(2)长安汽车。长安汽车和赛力斯一样,都是“重庆系”,无需“踩一捧一”,两者同气连枝,一荣俱荣,一损俱损。

一汽、上汽等汽车股目前属于华为汽车概念发散,属于“市梦率”的范畴。

2.华为服务器概念股。

(1)高新发展。高新发展估值的基础是华鲲振宇。我曾经给出国一个计算公式:高新发展的估值等于高新发展9月26日的市值57.48亿元加上华鲲振宇估值的70%(由于当下没有增发新股,所以还需要再乘以70%)。华鲲振宇从历史、当下、未来的年销售额估算有三种估值方法,分别为201.13亿元、294.14亿元、657.8亿元。

(2)四川长虹。四川长虹估值的基础也是华鲲振宇。四川长虹的估值等于四川长虹9月26日的市值208.64亿元加上华鲲振宇估值的50%,根据华鲲振宇的估值动态调整。

(3)其他:神州数码、同方股份、软通动力等。以神州数码为例,神州数码服务器业务板块的估值就是115.97亿元乘以市销率0.85(参考浪潮信息)等于98.57亿元。以2022年收盘价计算的神州数码总市值为143.98亿元,由于此时AI(大模型)革命尚未兴起,此时对神州数码的市场估值尚未将神州数码创新业务(服务器业务)体现出来。鉴于此,神舟数码的2023年底的估值至少应该是242.55亿元,国产服务器2024年营收增速大致为100%,以这个速度去估算2024年度的创新业务(服务器业务)收入大概为115.97亿元的两倍。这块业务的估值也翻倍,也就是神州数码的2024年的估值增量为100亿元。那么,神舟数码的2024年底的估值至少应该是342.55亿元(折算为51.13元/股,预期收益率为50%)。

3.华为手机概念股。

(1)欧菲光。欧菲光的市销率可按照0.8来估算理论市值,总股数为32.58万股。市场预计,华为手机2024年的出货目标是6500万部左右。欧菲光2024年的增量收入计算公式如下:6500万部×550元/部×3/4=268.125(亿元),这部分增量收入的市值增量计算公式如下:268.125×0.8=214.5(亿元);市场预计,华为手机2023年的出货目标是3500万部左右。欧菲光2023年的增量收入计算公式如下:3500万部×550元/部×3/4=144.375(亿元),这部分增量收入的市值增量计算公式如下:144.375×0.8=115.5(亿元)。

2023年9月27日,欧菲光市值189.60亿元。2023年9月28日,欧菲光进入华为供应链的消息传出,当天股价涨停。也就是说,如果消息是真的,那么欧菲光的近期(2023年)理论估值为305.1亿元(折算为每股9.36元),远期(2024年)理论估值为404.1亿元(折算为每股12.4元)。

(2)其他华为手机概念股有待挖掘。

(二)HBM概念股

(1)三星、SK海力士等HBM巨头的供应商:以赛腾股份为例。赛腾股份的估值公式为:合同负债1亿元对应市值10亿元(大概是1:10的关系)。考虑到3季度末的合同负债为14.71亿元,那么赛腾股份的理论市值应该是147.1亿元,但是当前的市值为164.2亿元(溢价了11.6%)。之所以出现溢价的情况,主要是考虑到HBM市场的火热,三星、SK海力士等HBM巨头纷纷扩产,鉴于2023年11月赛腾股份已经拿到了三星的量测设备大订单,市场预期后续随着HBM扩产,对赛腾股份的量测设备大概率持续加单。

考虑2023年2季度、3季度的合同负债环比增速分别为54.9%和53.6%,如果4季度的合同负债环比增速继续增长50%左右,那么4季度的合同负债将达到22.07亿元,估值将达到220.65亿元(相对于当前的市值,似乎还有34.4%的收益率),但是预估4季度合同负债增速本身就是一种猜大小,猜大小的结果只有到年报的时候才会公开,因此,赛腾股份的总市值未来在147.1亿元至220.65亿元之间都是合理的。

(2)先进封测:通富微电、深科技等。通富微电正在建设2.5D/3D生产线,建成后将实现国内在HBM高性能封装技术领域的突破。深科技旗下沛顿科技配套某国内DRAM巨头,占有5成以上封测份额,正在布局HBM等先进的存储产品封装工艺。

(三)短剧概念股

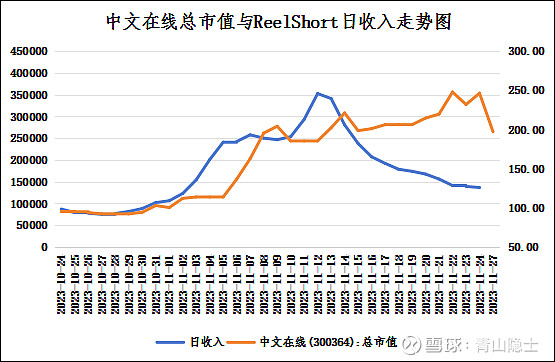

(1)中文在线。中文在线的估值很复杂。短期走势受到Reelshort日收入数据影响。

长期受爆款短剧周期影响。从ReelShort7月、9月、11月的三个日下载量峰值可以得出两个结论。一是随着每次短剧爆火,APP日下载量的最低值和最高值都在逐渐抬高,也就是APP日下载量中枢在逐渐抬高。二是ReelShort短剧的爆火不可能是“一周一火”或者“两周一火”,从仅有的历史经验(7月、9月、11月的3次峰值)来看,周期大概是2个月。因此,可以关注12月底的短暂机会,估计元旦前后,ReelShort可能会出一款爆火短剧。

(2)引力传媒、天威视讯等。这些国内短剧概念股,无法根据基本面做出合理估值,只能从情绪发散角度去考虑。

(四)周期股

周期股重点关注地产周期反转、航运周期(集运、油运、干散货运)和造船周期,半导体周期主要通过华为、HBM、AI等热点题材表现,猪周期可以再等等。

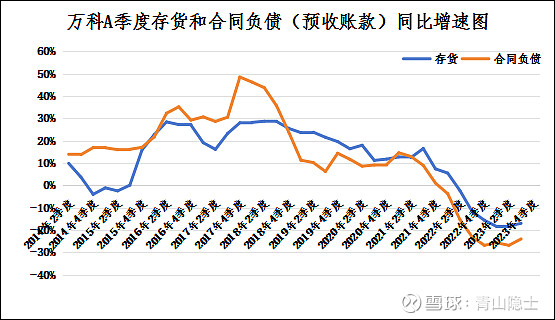

(1)地产周期反转。以万科A为例,万科A的合同负债的同比增速在2022年4季度和2023年2季度构筑了一个双底结构,从万科A公布的3季度报看,存货和合同负债(预收账款)同比增速都实现了止跌回升。不出意外,预计再过2个季度,到了2024年1季度至2季度,合同负债的同比增速预计会超过存货同比增速。行业即将迎来另一个繁荣时期。

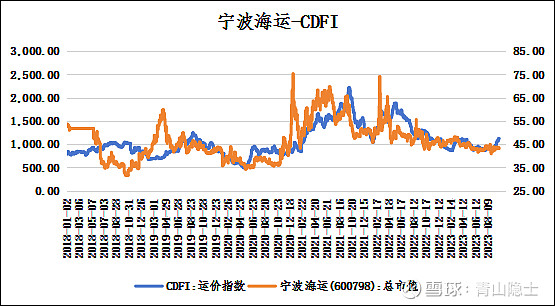

(2)航运周期(集运、油运、干散货运)。以目前最热的干散货运周期为例,重点关注宁波海运。

(3)造船周期。重点中国船舶、中国重工,造船周期,我写的文章很多了,就不在这里赘述了。

三、综合考虑

市场并非没有赚钱效应,套用《一代宗师》中的台词,死守着规矩,什么时候才能出头?人要往远看,过了山,眼界就开阔了。市场整体疲软,可以腾出时间研究个股、行业、题材、周期,自上而下不行,自下而上也许可以。

$长安汽车(SZ000625)$ $中文在线(SZ300364)$ $中国船舶(SH600150)$

@雪球创作者中心 @今日话题 @不明真相的群众 @孥孥的大树 @肖志刚 @丹书铁券

免责声明:本文不构成投资建议,文中观点,仅代表个人操作,不具有任何指导作用。