华为汽车概念股赛赛力斯11月1日至6日4个交易日上涨了20%,11月7日至10日下跌了1/6,把涨幅跌完。这个时候,应该有不少人被套住了。很多人此时都会问自己,需要对赛力斯悲观吗?或者对赛力斯往后的股价走势悲观吗?

一、新能源汽车整体估值水平下移

曾经我给出过赛力斯等新能源汽车企业的估值公式:企业估值=估值系数×企业经营数据。为了方便,用了一种“类市销率”的指标,引入了一种“总市值/月度销量比”的估值系数,新能源车企的企业经营数据用的是月度销量数据。

这样子,要准确估算赛力斯的股价涨跌,只需要判断估值系数的走势和月度销量数据走势就行了。

(一)3月的估值系数

“蔚小理”和赛力斯的3月数据如下。

3月,市场对于新能源汽车的估值系数基本上在0.100亿元/辆以上。

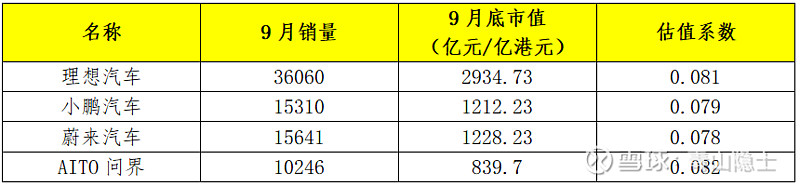

(二)9月的估值系数

“蔚小理”和赛力斯的9月数据如下。

9月,市场对于新能源汽车的估值系数基本上在0.08亿元/辆以上。

(三)10月的估值系数

10月,市场对于“蔚小理”的估值系数基本上已经跌倒了0.05至0.07亿元/辆;由于对赛力斯未来产能释放的期待,市场对赛力斯的估值系数上升至0.0967亿元/辆。

从趋势看,新能源汽车行业的整体估值下移的趋势不会改变。因此,赛力斯的估值系数很难不受行业估值下移的影响。

二、赛力斯产能的释放空间

赛力斯有3个工厂。两江智慧工厂,年产能15万;沙坪坝凤凰工厂,年产能15万;第三超级智慧工厂(预计2023年Q4投产,生产M9),最大年产能70万。总产能100万。

(一)2023年的月度产能/产量

如果第三超级智慧工厂没有投产的情况下,理论上赛力斯新能源汽车的最大产能为25000辆/月。考虑到10月,市场对于“蔚小理”的估值系数基本上已经跌至0.05至0.07亿元/辆,如果以这个估值系数去估算赛力斯的价值,那么应该是1250亿元至1750亿元。

因此,市场对“蔚小理”的估值系数保持稳定的情况下,赛力斯在1250亿元至1750亿元区间震荡问题不大。

也有一种极端可能:11月,市场对“蔚小理”的估值系数继续如10月一样大幅下跌0.01亿元/辆,跌至0.04至0.06亿元/辆,那么赛力斯的估值应该是1000亿元至1500亿元。

(二)2024年的月度产能/产量

如果第三超级智慧工厂投产的情况下,理论上赛力斯新能源汽车的最大产能为85000辆/月。

假设产能爬坡速度为每月增加10000辆/月。

那么,2024年1月,35000辆/月;2024年2月,45000辆/月;2024年3月,55000辆/月;2024年4月,65000辆/月;2024年7月,75000辆/月;2024年8月,85000辆/月。

这个时候就需要对新能源车企的估值系数下移速度做一个估计,每月下跌0.01亿元/辆显然不是常态,不过估值下移肯定是趋势,不妨设每3月下跌0.01亿元/辆。那么赛力斯每月估值就可以算出来了。

三、综合判断

目前,有不少人被套在高位,唱多的、唱空的人肯定都有。从技术形态上看,确实有有股价见顶、资金出逃的迹象。这是去年以岭药业和今年赛力斯的股价走势图比较,颇有相似之处。

本人虽然不擅长技术分析、短线交易,但本人也曾经参与过以岭药业的短线交易。我今年后知后觉,并没有在前期看懂赛力斯的基本面,等我看明白的时候,赛力斯已经在高位了,我目前并没有持有赛力斯的股票。不过,考虑到我本人对“遥遥领先”的浓厚兴趣,结合自身的知识储备和实操经验,我对当前赛力斯的走势也有自己的认识。

历史会重复,但不会简单重复。因此,对赛力斯的股价,短期内可以悲观,中长期不应该悲观。股价是公司基本面的反应,只要赛力斯的基本面不出问题,那么股价的短期大跌,不会影响长期股价走势的向好。但是话又说回来,如果赛力斯的基本面出问题,那就当我放屁——算我瞎了眼。

其实华为概念股有三大类,汽车赛力斯、手机欧菲光、服务器高新发展(或者四川长虹),不知道会不会因为短期的概念退潮而出现一荣俱荣、一损俱损?

$赛力斯(SH601127)$ $欧菲光(SZ002456)$ $高新发展(SZ000628)$

@雪球创作者中心 @今日话题 @不明真相的群众 @孥孥的大树 @山行 @HIS1963

免责声明:本文不构成投资建议,文中观点,仅代表个人操作,不具有任何指导作用。