一、以史为鉴

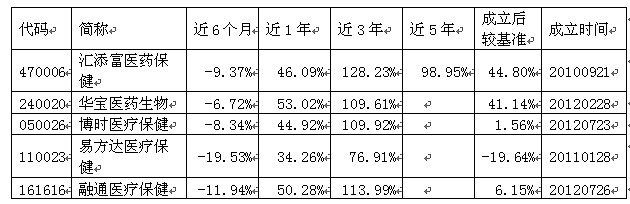

医药行业是我国股票市场上的长牛板块之一,2010年开始,汇添富率先成立以第一只以医药为投资主题的基金“汇添富医药保健混合型证券投资基金”,其后各家基金公司陆续成立了二十多只以医药为投资主题的基金,下面重点以成立最早的5只医药主题基金为例,查看主动投资基金的投资成效。

备注:数据均取自上述基金的2015年年报,截至2015年底。

从上述基金成立以来的表现看,除易方达医疗保健外,其他基金均领先于业绩基准,取得不错的成绩。但从另一方面看,上述基金都是混合型基金,比较基准都是80%的医药指数和20%的债券指数,仓位可以灵活控制,领先业绩基准也在情理之中,那么上述基金能否领先对应的医药指数呢?因对我们普通的投资者而言,除了投资上述基金,也可选择直接投资相应的医药指数基金。

上述五个基金中,前三个跟踪中证医药,后两个跟踪申万医药生物。以截至2015年底的数据看,中证医药过去1年和3年的业绩为42.72%和102.35%,申万医药生物56.68%和148.24%。可以看出,如果投资者直接投资申万医药生物指数,最近1年和3年的业绩将显著领先于主题投资基金;如果投资中证医药指数,业绩将小幅落后于多数主题投资基金。基本上说明一个事实,直接投资表现优良的指数基金将获取更好的收益。这也是很多主动投资型包括私募基金,只敢拿成绩比上证和沪深300,但是不敢与中证500和创业板指数比较的原因。

虽然申万医药生物2015年底,已经较最高点回落了近30%,中间存在很多可以大做波段的机会,多数基金也在年报中阐述了怎样重仓高成长的互联网医疗、精准医疗,怎么在股灾期间降低仓位等等,但是效果并没有他们想象的那么美好。有时候汗水结出的不一定就是硕果。

医药指数中,如果我们当初选择了投资医药100,则过去1年和3年的成绩为58.93%和167.45%,如果选择500医药,则过去1年和3年的成绩为58.48%和171.31%,将更大幅度地领先于上述主动投资型基金。以前我们没有医药指数基金可以选择,现在条件具备了,你准备好了吗?

二、估值致胜?

也有一些投资者认为,根据估值情况投资,可以很好地提高投资收益率。下面以医药100为例,看看这种方法的成效。

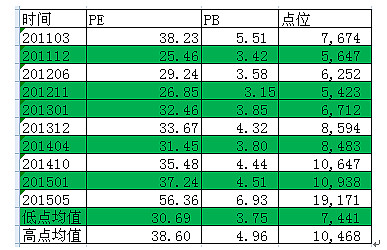

医药100历史估值和对应点位

备注:上述数据取自wind,历史数据只能查看到2011年3月。按月提取了上述数据和对应点位,其中每年月最低收盘价和最高收盘价各取一组数据。点位直接取整,绿底色表示当年的相对低点。

从上图看出,2015年之前,医药100的PE在25.46-38.23之间波动,PB在3.15-5.51之间波动。无论从PE还是PB,如果你坚持双5原则、行业PE/PB比较等原则,可能错过表现优良的医药指数。

我们再查看几个数据,2012年11月较2011年12月,PE增长5.5%,指数下降4%,哪个更具有投资价值呢?医药100指数在随后的2013年增长41.99%,2012则增长了7.18%。稍高的PE随后出现了高回报。

2015年1月较2011年12月,PE增长46.27%,也显著高于历史均值,点位也增长了93.7%(较PE多增长的47.43%源于成份股利润增长),是不是已经没有投资价值了呢?医药100指数在随后的2012年增长7.18%,但2015则增长了58.02%。稍高的PE随后也出现了高回报。

当然上述有些事后诸葛。在2015年之前,如果拿到上述PE/PB数据,估计很少有人单纯依靠估值获取很好的收益。因为企业的盈利很难预测,受市场情绪影响的PE变动也有挺大的随机性。如果我们结合市场整体市盈率判断,则2015年创业板的市盈率早就高高在上,何时会崩溃?沪市的市盈率最高也未超过25,难道也会崩溃?感觉PE的低或者高并不是个固定值,也不应该是某个经验值,给定某个区间(例如PE在30附近,PB在3.5附近),结合个人风险承受能力和仓位进行控制可能效果更佳。

目前医药100指数PE/PB为36.02/4.44,今年最低时的PE/PB大约为33.17/4.01。对应的PE在2011-2012年曾低于30(最低25.46),2013-2015年最低为31.45。大家可以结合极值变动和风险承受能力参与。详细估值及变动可在蛋卷基金-估值,天天基金-估值等渠道查看。

三、趋势为王?

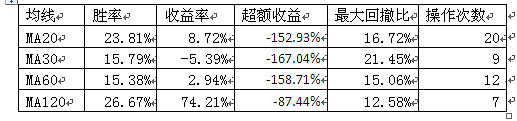

如果我们根据技术指标操作医药类的指数投资,效果会怎样呢?下面以2013-2015年之间的医药100为例,选取最常用的均线法则MAn(n指天数)查看技术投资的效果,即收盘价站上MAn买入,跌破则卖出,不考虑交易手续费,测试结果如下:

2013-2015之间,医药100区间涨幅为161.65%(未考虑分红),上述指标全部未取得超额收益。如果你有更好的指标,欢迎拿来分享。也许对待长牛的行业,我们的策略主要是持有。在出现极端情况时,适当结合技术指标卖出。例如在2015年5月份之后,PE显著高于历史高点均值,可根据技术指标择机清仓。

四、个股VS指数

上图以成份股较小的医疗保健板块为例(共35个成份股),2015年涨幅前10和后10,成份股之间的表现差异巨大,其中24只成份股当年的涨幅超过对应的指数涨幅(75.66%),表现较好的绝大多数是市值偏小的成份股。如果拉长至过去三年,则仍有高达62.86%的成分股涨幅超过对应的指数,看来选对个股还是大概率可以取得较好的收益。也许这就是很多股市大佬有时瞧不起我们这些玩基金的原因吧。如果借助杠杆基金,假定杠杆平均为1.75倍,则过去三年可以战胜约86%的成份股,过去一年可以战胜约66%的成份股。但杠杆有风险,投资需谨慎,普通投资者还是投资指数基金,赚个安稳钱吧。@银行螺丝钉@OnlyETF@杰尽所能@nekk

$医疗B(SZ150262)$$医疗B(SH502058)$

历史文章链接:

标普全球行业指数启示

医药行业指数基金的投资机会网页链接

攻守兼备的深成指分级们网页链接

券商行业基金的投资机会网页链接

组合投资介绍网页链接