有一说一,大金毛的政策偏向导致他任期内油价表现不佳,这是否会再次成为周期的扰动因素,还挺难说。如果还是促进油气增产、打压新能源投资的那一套,对油价的负面冲击可不小。

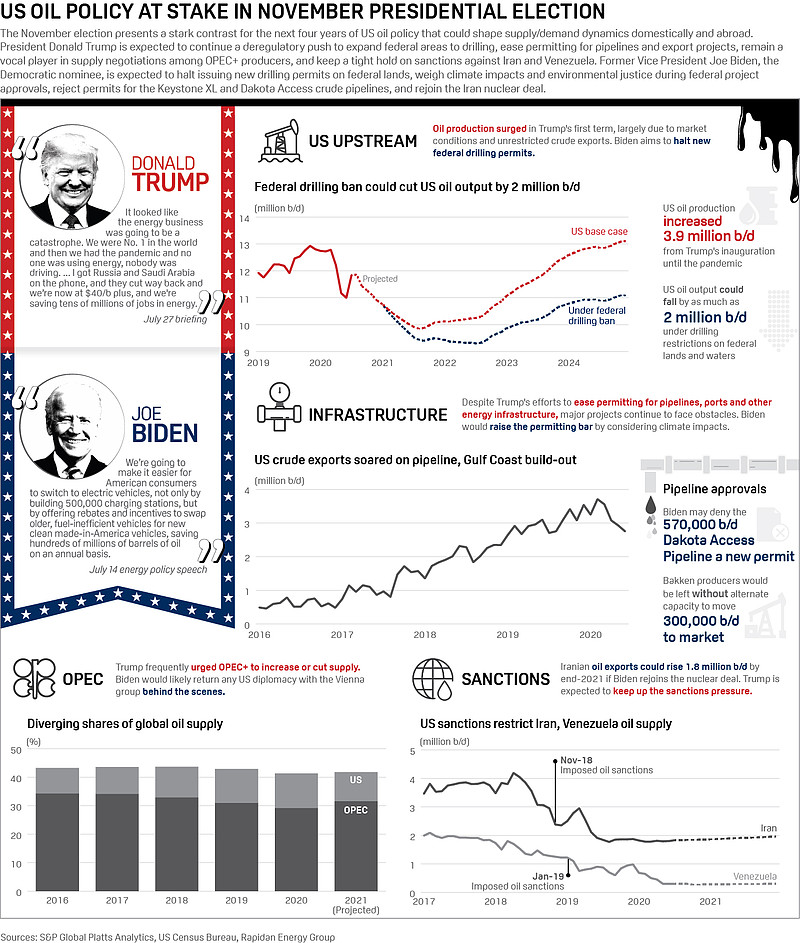

回顾一下2020年9月标普做的预测图吧。

$中国海洋石油(00883)$ $中国海油(SH600938)$ $中国石油(SH601857)$

| 发布于: 修改于: | 雪球 | 转发:0 | 回复:19 | 喜欢:1 |

有一说一,大金毛的政策偏向导致他任期内油价表现不佳,这是否会再次成为周期的扰动因素,还挺难说。如果还是促进油气增产、打压新能源投资的那一套,对油价的负面冲击可不小。

回顾一下2020年9月标普做的预测图吧。

$中国海洋石油(00883)$ $中国海油(SH600938)$ $中国石油(SH601857)$

我个人的观察是没有太大实质影响,这个图只是宣传模式而已。

我之前很多相关文章,包括论证美国页岩油含油率在2018年就是峰值了,说明T1的已经消耗到了临界点,已经证明了含油率持续峰值后的持续下降,和同等油价下页岩油气公司的业绩明显下降(虽然有天然气价格影响),T1消耗过半就意味着无法产量峰值。。

过去1.5年没有任何钻井的限制油价在80美元上下稳定,但钻油井数量从2022年末的621个下降到了2023年末的500个再到2024年6月末的479个的2021年末以来的新低 。这说明缩减规模和不再激进是美国页岩油行业在2020年后的主旋律基调,老拜想他们多产油石油公司都不产油的状况。。。过去一年多老拜政府和他的班底多次指控西方石油,先锋自然资源等好几家页岩油公司“托拉斯”说他们集体抱团类似“欧佩克”不增产的非市场行为。。。这都是2020后的新状况。

从2023年8月修改“石油产量口径”带来几十万桶的产量账面增量,也说明了他们想把石油价格打下去但油气开发商整体选择躺平,多年高油价80美元选择几乎不增持1年了,这跟2017-2019年60美元的油价时页岩油开发商亏损都可以增产400多万桶每天的产能,已经出现了产量和价格的钝化。然而这背后一方面时油田品质下降有关,多年高油价选择“躺平”不是他们不想趁机多赚钱,而是有没有那么多可持续的优质油田值得投入额外装备,配套,人员投入?还是慢慢把剩下的抽完就金盆洗手?这些在我的观察看来都是页岩油气公司的主动选择(即使老拜政府过去一年多希望更种方式逼油商增产但却无动于衷),背后大概是某些难言的油田储备品质和效益的问题。

川普支持继续制裁伊朗。伊朗石油一旦松绑,毁灭性可比美国增产大多了。

@会计误工人员 怎么看这种可能性

其实看了会计兄基于不同汇率和不同油价框算的海油利润后,就大概知道了海油的底线在哪里。不能因为海油的优秀就忽略了石油周期股的属性;也不能因为石油周期股的属性忽略了海油的优秀。基于价值看股价,且行且看且珍惜吧。

如果给被制裁的产油国松绑,时间长了确实是有可能压制油价的。

老美现在就是最大石油出口国,打压的太狠了对他自己也没啥好处。

我看川总要当选了