经历之前的逆势坚挺,眼下水电核电表现比较低迷。但是,在碳中和及电替代的大趋势没有改变的当下,在煤炭价格没有大幅回落之前,作为稳健投资者仍可以继续持有水电核电股票。在此对水电核电进行研判,分析水电核电面临的发展机遇和问题,更好把握水电核电的投资预期和节奏,获取更好的投资汇报。

先说结论,总体上目前大的环境水电比水电相对有利。2023年7月从广核H出来,基于西南水电来水大幅减少,股价偏离基本面较大,未来有随来水改善恢复的空间的实际,选择了华能水电和长电作为重点关注标的(详见网页链接《长江电力与华能水电间的选择》),当时华能水电股价不到7元,中国核电7.3元左右。

后续火电容量电价和水电绿证政策出台,大的判断是火电可以占得2-5分钱的容量电价优势,核电在与火电竞价方面处于不利地位;水电虽然没有容量电价,但是水电的调峰价值在交易议价中已经有所体现(华能水电澜上电价超计划部分按峰谷电价结算就是例证),水电的绿证也可以获得额外的收益,或提高交易电价议价能力;国际天然铀价格飞涨,对核电的燃料费构成威胁,不断强化持股水电特别是大水电的信心(详见网页链接《面对下跌继续看多长江电力华能水电兼议核电》)。

国家发展改革委、国家能源局密集出台了《关于加强电网调峰储能和智能化调度能力建设的指导意见》、《建立健全电力辅助服务市场价格机制的通知》,其核心要义就是电力系统调节能力要显著提升,新能源利用率保持在合理水平,适应能源转型的需要。政策面上继续有利水电,具体可以研读相关文件;核电的减排也有优势,但目前还没有相关政策出台,落地更不确定,总体后续水电的宏观面更有利一些。

静态估值水平,水电方面华能水电价格处于历史高位,虽然有所调整,但已经预支了部分未来的预期,股价从来都不好预测,但估值水平肯定是很高了;长江电力受2023年业绩较差影响,同时又有增发解禁和交换债换股压制,股价处于合理状态。核电开年以来涨势不错,核电核心资产价值无需怀疑,但现在仍需谨慎,一般核电四季度收益会与前三季度有较大的差异,等待年报数据,除了2023年业绩之外,重点关注两核年报燃料费数据,可以大致估计天然铀价格上涨对燃料费影响。

说到水电核电,绕不开的话题就未来的增长,也是对各个股票动态估值的重要考量。

水电方面,未来三五年华能水电靠光伏,长江电力靠抽蓄,除了政策落地影响之外,我们可以预期的增长率5%是上限,长电的抽蓄电量电价收益迟迟不见兑现,未来就算有肯定也要打个折扣,不可能一边让抽蓄拿容量电价,一边和新型储能一样赚取峰谷差价;华能水电光伏在资源获取价格和数量上都面临挑战,云南的光伏电价政策有做了很大的调整,两者的这个阶段的增长率都不会很高。

长远增长华能水电有西藏段的水电与光伏项目,长江电力有龙盘电站投资收益和无投入收益(上游年度调节电站增加自身电站发电量和调度收益)。但是这两个项目的投资巨大,如美110亿度发电量近600亿元投资,尽管有光伏辅助,效益难言乐观;龙盘电站高坝方案移民9万左右,比照白鹤滩的水平,造价肯定高于如美,175亿度发电,本身盈利能力很低,下游正在进行扩机增容,龙盘电站减少六级电站弃水的间接受益大大降低。况且,如美工期132个月,龙盘现在正在进行环评等前期工作,2025年通过核准,2026年开工算是快的,两个项目都在2030年以后投产,就算有很好的预期,对现在的股价关联也很小。

核电未来增长很多人给予很高的期望,从机组容量增长角度讲没有毛病。需要说明的是必须全面的考虑未来各方面影响因素,不能单纯的只看机组增长,更不能简单把机组增长预期为业绩增长。目前重点关注,一是动力煤价格,如果价格下调较大,火电价格会压制核电的上网电价,二是跟踪核电燃料费价格趋势,评估其对核电盈利影响,三是各机组优惠政策到期,对核电运营成本和利润副作用。

由于国家对核电优惠政策力度比较大,且偏向投产初期,在《水电和核电两种生意比较》中(链接网页链接),模拟对水电核电投产后的各时段净利润水平做过测算,前高后低明显。核电的主要优惠政策有增值税返还政策, 5年内核电增值税返还比例75%,5-10年返还比例70%,10-15年返还比例55%,15年后结束;泛燃料处理费0.026元/千瓦时,前五年减免;所得税享受前三年免收,后三年减半政策。其中三年、六年所得税优惠、五年泛燃料费免费、十五年的55%增值税不再返还影响比较大。

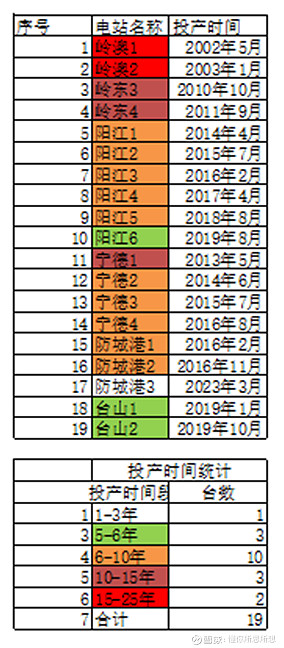

以中国广核为例,除大亚湾以外的自营机组投产时间如下:

今年有台山1、台山2、阳江6投产五年,开始收取泛燃料处理费,增值税返还由75%降低为70%。阳江5今年比去年多收8个月泛燃料处理费,开始征收全额所得税。估算上述因素,影响公司盈利5-6亿元。

根据模拟测算结果,核电投产初期度电盈利能力最强0.15元/度电,15-25年期间盈利较低0.076元/度电。

总体核电水电增长不会太高,水电增长的确定性比较高,现在股价长江电力更稳健,华能水电股价略高;核电核心资产雄厚,但更需要关注政策和燃料费等变化。